請求書を修正することもあるかと思います。

インボイス制度において、請求書を修正した場合には、どのような対応・手続きをすれば、適格請求書の要件を満たすのでしょうか。

今回は、適格請求書を修正した場合の対応について説明しましょう。

目次

適格請求書を修正した場合の対応|インボイス制度

インボイス制度において、発行した適格請求書の記載事項に誤りがあったときは、取引相手に対して、修正した適格請求書を交付する義務があります。なお、不特定かつ多数の者と取引を行う事業者に認められている「適格簡易請求書」について記載事項に誤りがあったときについても同様です。

スポンサーリンク

修正した適格請求書の交付方法|インボイス制度

適格請求書の記載事項に誤りがあったときの請求書の交付方法には、次の2通りの方法があります。| 1 | 誤りがあった事項を修正し、改めて記載事項の全てを記載したものを交付する方法 |

| 2 | 当初に交付したものとの関連性を明らかにし、修正した事項を明示したものを交付する方法 |

スポンサーリンク

適格請求書を修正した場合の対応具体例|インボイス制度

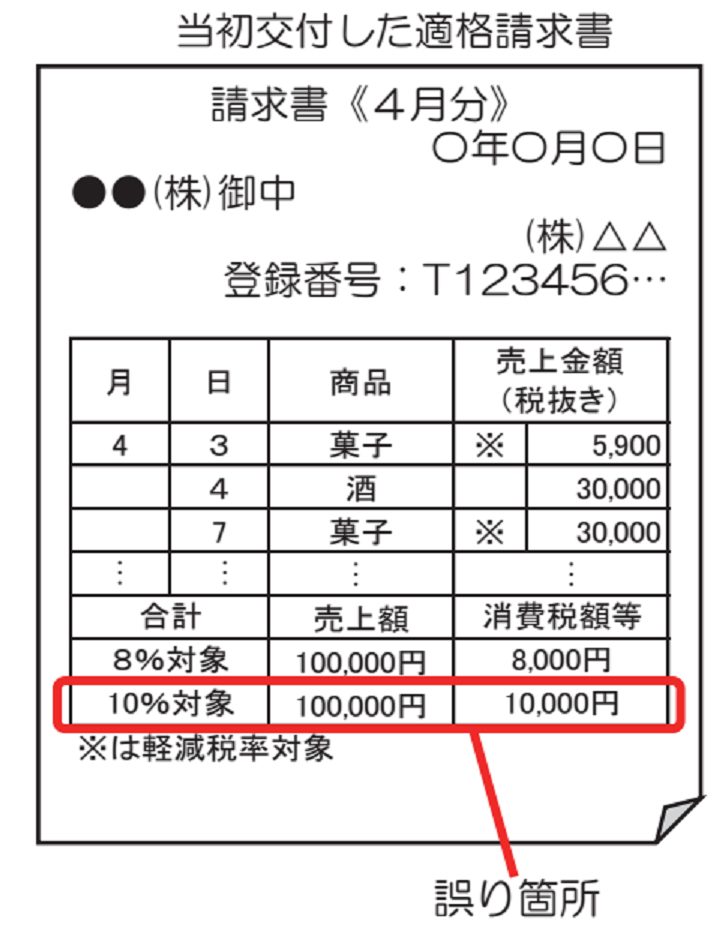

適格請求書の記載事項に誤りがあったときの請求書の交付方法を具体例で説明しましょう。当初発行した適格請求書の10%対象額合計と消費税に誤りがあった例です。

(引用:国税庁。クリックして拡大表示できます)

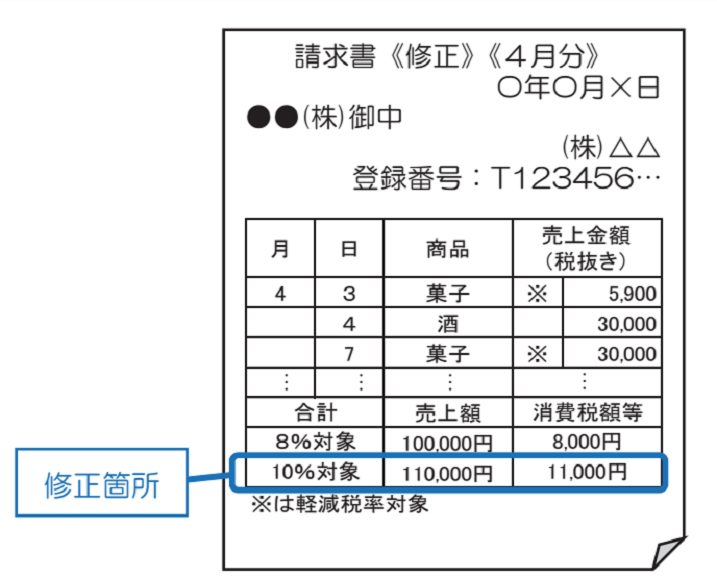

改めて記載事項の全てを記載した請求書を交付する方法

最初は、誤りを修正後の記載事項の全てを記載した請求書を交付する方法の具体です。

(引用:国税庁。クリックして拡大表示できます)

誤りを修正し、当初送付した請求書と同じ形式で交付する方法です。簡単に言えば再発行方式となります。

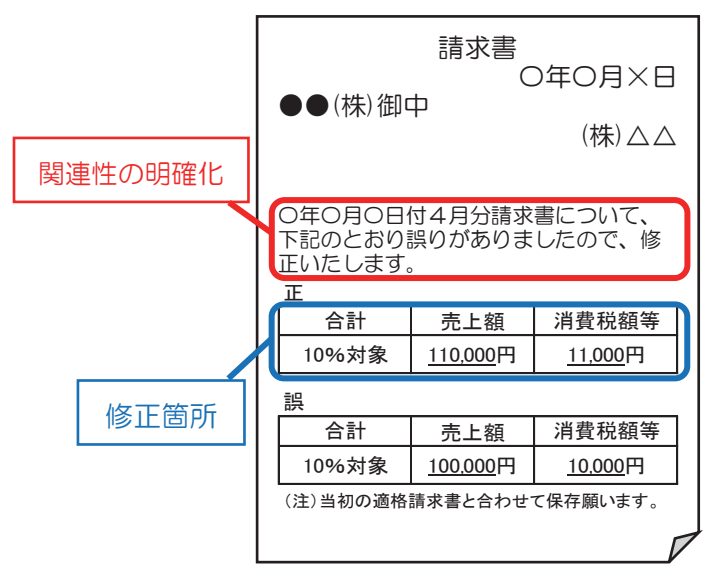

当初交付との関連性を明らかにし、修正事項を交付する方法

次に、修正した事項を明示したものを交付する場合の具体例です。

(引用:国税庁。クリックして拡大表示できます)

この具体例の赤く囲った部分のように、当初に交付した請求書との関連性を明らかにし、修正した事項を明示したものを交付する方法です。

スポンサーリンク

修正前後の適格請求書の保存が必要|インボイス制度

修正した適格請求書等を交付した事業者は、修正した事項を明示したものを交付する場合はもちろん、改めて記載事項の全てを記載したものを交付した場合においても、当初交付した適格請求書等(修正前)の写し及び修正した適格請求書等(修正後)の写しの両方の保存が必要となっていますので、ご注意ください。スポンサーリンク

まとめ

今回は、適格請求書を修正した場合の対応について説明しました。買手である事業者が、交付を受けた適格請求書の記載事項に誤りがあったときは、適格請求書行事業者に対して修正した適格請求書の交付を求めることも重要です。

請求書に修正があった場合には、今回の記事を参考にしっかりと適格請求書の条件を満たすように対応しましょう。

【消費税インボイス制度関連記事】

請求書の書き方、記載事項、変更箇所、違い|インボイス制度

請求書消費税額の端数処理|インボイス制度

請求書を修正した場合|インボイス制度

仕入れ明細書等による対応|インボイス制度

値引きや返品を行った場合の対応|インボイス制度

一定規模以下の事業者に対する事務負担の軽減措置(少額特例)|インボイス制度

インボイス保存が不要!公共交通機関特例|インボイス制度

インボイス保存が不要!出張旅費特例|インボイス制度

3万円未満の自動販売機特例|インボイス制度

やむなくインボイス登録した事業者には「2割特例」の適用あり|インボイス制度

振込手数料の対応|インボイス制度

振込手数料(売手負担)の対応|インボイス制度

インボイス登録をやめる・取消す・取り下げる方法・手続き(2023年9月30日までに)

家賃、駐車場第等のインボイス制度対応|注意すべきポイントと手続き

タクシー代のインボイス対応には注意が必要です|イスボイス制度

ETC料金・通行料のインボイス対応(9/15柔軟対応追加)|インボイス制度

【投稿者:税理士 米津晋次】

(Visited 4,934 times, 4 visits today)

")

分|所得税")

")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2025年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

って何?|概要、対象薬品、申請方法・申告方法など")

")

の摘要欄の記載方法 令和6年(2024年)分")

|配偶者所得判定、離婚・死亡など")

|国民年金、社会保険料など")

|確定申告書の記載は?")

の確定申告をする・しないはこう選択すべし|扶養控除、社会保険の扶養、健康保険料、医療費との関係")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

分|確定申告の概要、必要なもの、手順など")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")