インボイス制度(適格請求書等保存方式)の運用が始まる令和5年10月1日以前に契約した支払家賃や駐車場代、地代等の賃貸借契約は、インボイス制度では注意が必要です。

今回は、支払家賃や駐車場代、地代等におけるインボイス制度への対応方法について詳しく解説します。

支払家賃、駐車場代等地代の消費税

インボイス制度で問題になるのは、消費税がかかるものですから、まず、消費税がかかるものとかからないものを確認しましょう。消費税がかからない家賃等の場合は、インボイスを気にする必要はありません。

家賃の消費税

一口の家賃といっても、その契約内容によって消費税がかかる場合とかからない場合があります。居住用家賃の消費税

賃貸アパートやマンションを居住用として賃借する場合の家賃には、消費税はかかりません(非課税)。家賃だけでなく、いわゆる共益費についても消費税はかかりません。

ただし、居住用でも、契約期間が1ヶ月未満であれば、消費税の対象となります。

→住宅の貸付け(国税庁)

なお、家賃とは別に駐車場使用料や水道代、電気代、ガス代等を払っている場合、それらには消費税がかかります。

事業用の家賃の消費税

同じ家賃でも、事業用に使用する事務所、店舗、工場、倉庫などの家賃(共益費を含む)には、消費税がかかります。この場合、土地(消費税非課税)の部分と建物の部分に分けることはしません。家賃全体が消費税の対象になります。

なお、マンションの一室を事務所で使用している場合について、事務所として使用するものとして契約している場合は消費税がかかり、居住用に使用するものとして契約している場合には、消費税は非課税です。

駐車場代、資材置き場代等の消費税

駐車場や資材置き場等として土地を借りる場合の消費税も、その賃借物件等によって消費税がかかる場合とかからない場合があります。簡単に分類すると、更地のまま土地を借りている場合の消費税は非課税で、土地に何らかの設備がある状態で借りている場合は、消費税がかかります。

駐車場代の消費税

フェンス、区画、地面の整備がされた駐車場代は、消費税がかかります。一方、駐車場でも更地のいわゆる青空駐車場については、消費税はかかりません(非課税)。

なお、居住用マンションやアパートの駐車場で、入居者について1戸当たり1台分以上の駐車スペースが確保されていて、かつ、自動車の保有の有無にかかわらず割り当てられ、家賃とは別に駐車場使用料等を払っていない場合は、あえて駐車場代を区分することはせず、家賃を含めて消費税はかかりません。

資材置き場代の消費税

建物等の設備がない更地の土地を資材置き場として借りている場合の地代は、消費税はかかりません。ただし、契約期間が1ヶ月未満の場合は、消費税の対象になります。

自己所有建物の底地代の消費税

土地を借りてその上に自社で建物等を建てている場合の底地の地代には、消費税はかかりません。

野球場、プール、テニスコート等の賃借料の消費税

野球場、プールまたはテニスコートなどの賃借料ですが、これらは施設の利用に伴って土地が使用されますので、消費税の課税対象となります。

→駐車場の使用料など(国税庁)

スポンサーリンク

消費税がかかる家賃、駐車場代等のインボイス対応

消費税がかかる家賃や駐車場代等については、条件を満たしたインボイスの保存がないと、仕入税額控除(消費税納税額計算時に支払った消費税を控除)が認められません。そこで、仕入税額控除を認めてもらうために、現在支払っている家賃等、これから支払う家賃等については、次のように対応する必要があります。

消費税簡易課税制度を選択している場合

消費税の計算方法で簡易課税制度を選択している場合は、売上等と一緒に預かった消費税額のみで消費税の納税額を計算するため、家賃等がインボイスの条件を満たす必要はありません。インボイス制度開始前と同様で構いません。

毎月請求書や領収書、口座振替結果のお知らせが発行される場合

支払家賃等について、大家さんや管理会社から毎月請求書が送付されたり、支払い後に領収書や口座振替結果のお知らせが送付されてくる場合は、その請求書、領収書、口座振替結果のお知らせがインボイス要件を満たしていれば、仕入税額控除が認められます。| 1 | インボイス登録番号が記載されていますか? |

| 2 | 消費税10%対象額と税額が明確になっていますか? |

なお、請求書等が毎月発行される場合でも、それだけでインボイス情報を満たさない場合は、後述する契約書で補完する方法も可能です。

また、記載されたインボイス登録番号が正しいものであるかの確認義務は支払側にあります。国税庁のインボイス制度適格請求書発行事業者公表サイトで確認をしましょう。

→インボイス制度適格請求書発行事業者公表サイト(国税庁)

毎月請求書や領収書、口座振替結果のお知らせが発行されない場合

それに対し、毎月の支払家賃等について、請求書や領収書、口座振替結果のお知らせが発行されない場合には、契約書で補完してインボイスの要件を満たす必要があります。インボイス制度が開始する2023年10月1日以前に賃貸借契約を結んだ場合には、登録番号の記載等インボイスの要件を満たしていないものがほとんどだと思います。

仕入税額控除をするためには、インボイス制度が始まる前に次の手続きをする必要があります。

スポンサーリンク

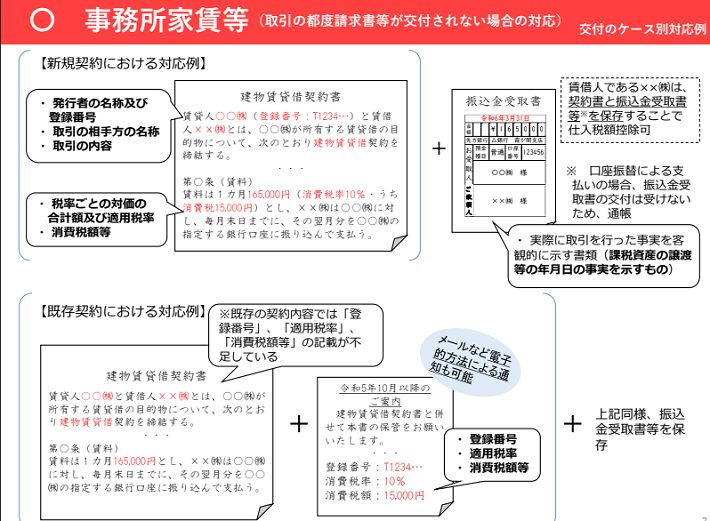

契約書の補完によりインボイスの条件を満たす具体的方法

繰り返しになりますが、毎月の支払家賃等について、請求書や領収書、口座振替結果のお知らせが発行されない場合には、賃貸借契約書とで実際に取引を行った事実を客観的に示す書類の保存によりインボイスの要件を満たす必要があります。インボイスとして必要な記載事項は、一つの書類だけで全てが記載されている必要はなく、複数の書類で記載事項を満たせば、それらの書類全体でインボイスの記載事項を満たすことになります。

既存契約は、通知書の発行を依頼

インボイス制度開始前に締結された契約書ではインボイスの条件を満たしませんので、少なくとも次の項目を記載した通知書の発行を管理している管理会社がある場合へはそちらへ、管理会社が入っていない場合には、オーナーへ依頼しましょう。| 1 | 賃貸人の登録番号 |

| 2 | 賃貸料の消費税率 |

| 3 | 賃貸料にかかる消費税額 |

年払い等の契約の場合

年払いや半年払い契約の場合で、インボイス制度開始日である2023年(令和5年)10月1日をまたぐ場合は、インボイスは次のようになります。| 支払時に未経過分を含めて全額経費処理の場合 | 支払済みの月分はインボイス不要。次回支払時以降はインボイスが必要 |

| 支払時に未経過分について前払処理の場合 | 2023年10月分以降はインボイスが必要 |

【具体例】2023年4月1日に2023年4月分から2024年3月分を年払いした

・支払時に未経過分を含めて全額経費処理の場合:支払い済みの2023年10月分から2024年3月分はインボイスは不要。2024年4月分以降はインボイスが必要

・支払時に未経過分を前払処理の場合 :2023年10月分からインボイスが必要

→消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A問96(国税庁。PDFファイル)

インボイス制度開始後の契約の場合

インボイス制度開始後に新たに契約する賃貸借契約の場合には、契約書に次の項目が記載してあるかを確認しましょう。| 1 | 賃貸人の名称及び登録番号 |

| 2 | 賃貸料(税込金額又は税抜金額) |

| 3 | 賃貸料の額及び消費税率 |

| 4 | 賃貸料にかかる消費税額 |

(引用:「インボイス制度-オンラインに関する説明会-テーマ別編その2」国税庁より)

→インボイス制度-オンラインに関する説明会-テーマ別編その2(国税庁)

スポンサーリンク

税理士事務所の通知書を請求してみた

私の事務所では、事務所家賃と駐車場代を払っていますので、実際に事務所と駐車場のオーナーに通知書の発行を依頼してみました。事務所のオーナー会社の対応

事務所のオーナーも駐車場のオーナーも法人で、インボイス登録をしています。事務所のオーナー会社に、通知書例が記載されている税務署の文書を持って伺いました。事務所のオーナー会社は、中小企業です。

通知書の発行を口頭でお願いしたところ、口には出されませんでしたが「そうなんだ」と半分理解している状況といった感じです。後日通知書を発行していただけることになりました。

つまり、お願いしなかったら、通知書をオーナー会社からテナント入居者へ発行する予定はなかったということです。

駐車場のオーナー会社の対応

駐車場のオーナー会社は、全国的に駐車場を展開している会社です。インボイス番号の登録をしています。こちらのオーナー会社は遠方ですので、電話で通知書の発行をお願いしました。

担当者は、「はい、はい、わかっています」という感じの対応で、すぐに理解してしただけ、近日中に郵送することを約束していただけました。

つまり、全国展開している会社でも、通知書の発行をお願いしないと発行してくれないことになっていたということです。

既存契約の通知書は、賃借側から発行依頼が必要

このように、建物等のオーナー会社からは、自動的に通知書を発行してくれると思ってはいけません。コストと手間がかかる訳ですから、通知書の依頼があったところだけに通知することにしているオーナー会社が多いと予想されます。したがって、わざわざ通知書の発行をお願いしなくてもオーナー会社はわかっていることだから、通知書を発行してもらえるでしょ、と思ったらそれは違うということです。

できるだけ早く、オーナー会社へ通知書の発行をお願いしましょう。

なお、繰り返しになりますが、インボイス番号を税務署に登録しない(免税事業者を継続する)オーナーには、お願いしても通知書は発行されませんし、そもそも通知書は不要です。

スポンサーリンク

まとめ

今回は、家賃や駐車場代のインボイス対応について解説致しました。大家さんや地主さんが会社の場合は、インボイス登録をしている可能性が高いので、必ずインボイス条件を満たすようにしましょう。既存契約については、不足事項を記載した通知書の発行を依頼しましょう。

一方、個人の大家さんや地主さんはインボイス登録をしていない場合がほとんどでしょう。

ただし、不動産賃貸が副業で、本業は個人事業主でインボイス登録をしている可能性もありますので、個人の場合も通知書の発行依頼をしてみましょう。

通知書がオーナーから依頼しなくても送付されてくるとは思わないでください。

インボイス制度が始まってから慌てることのないよう、早急に準備をしましょう。

【消費税インボイス制度関連記事】

請求書の書き方、記載事項、変更箇所、違い|インボイス制度

請求書消費税額の端数処理|インボイス制度

請求書を修正した場合|インボイス制度

仕入れ明細書等による対応|インボイス制度

値引きや返品を行った場合の対応|インボイス制度

一定規模以下の事業者に対する事務負担の軽減措置(少額特例)|インボイス制度

インボイス保存が不要!公共交通機関特例|インボイス制度

インボイス保存が不要!出張旅費特例|インボイス制度

3万円未満の自動販売機特例|インボイス制度

やむなくインボイス登録した事業者には「2割特例」の適用あり|インボイス制度

振込手数料の対応|インボイス制度

振込手数料(売手負担)の対応|インボイス制度

インボイス登録をやめる・取消す・取り下げる方法・手続き(2023年9月30日までに)

家賃、駐車場第等のインボイス制度対応|注意すべきポイントと手続き

タクシー代のインボイス対応には注意が必要です|イスボイス制度

ETC料金・通行料のインボイス対応(9/15柔軟対応追加)|インボイス制度

取引名義が実際と異なる場合は立替金精算書の発行が必要です|インボイス制度

【投稿者:税理士 米津晋次】

(Visited 85,476 times, 1 visits today)

|インボイス制度")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2025年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

って何?|概要、対象薬品、申請方法・申告方法など")

")

の摘要欄の記載方法 令和6年(2024年)分")

|配偶者所得判定、離婚・死亡など")

|国民年金、社会保険料など")

|確定申告書の記載は?")

の確定申告をする・しないはこう選択すべし|扶養控除、社会保険の扶養、健康保険料、医療費との関係")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

分|確定申告の概要、必要なもの、手順など")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")