年末調整で作成する「給与所得の源泉徴収票」(給与支払報告書)の摘要欄には、何を記載するのかが決まっています。記載を省略してはいけません。

記載すべき内容を記載しないと、税務署や市町村から問合せが来たり、場合によっては受けられる控除が適用にならず税額が多くなってしまう可能性もあります。

ただ、給与所得の源泉徴収票の摘要欄に記載すべき内容が多くわかりにくいです。

そこで今回は、「給与所得の源泉徴収票」(給与支払報告書)の摘要欄の記載についてまとめてみます。

なお、本人に渡したり税務署に提出する「給与所得の源泉徴収票」と同じ様式のものを市町村への提出するのですが、市町村ではこの書類を「給与支払報告書」と呼びます。

目次

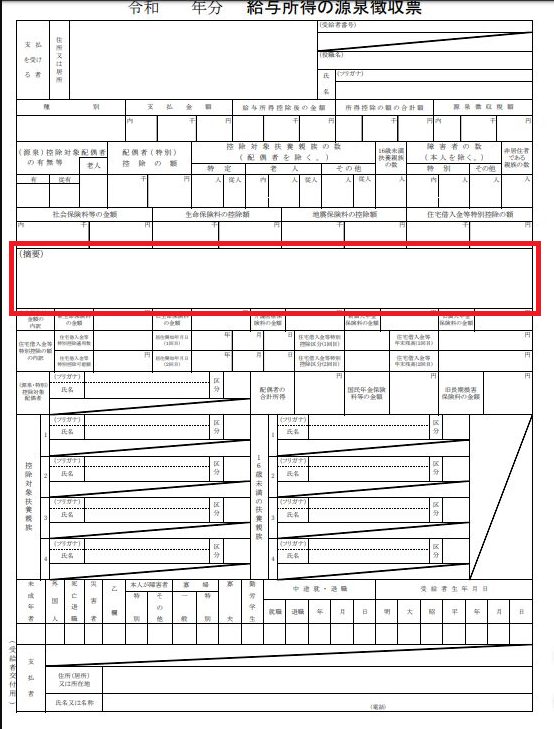

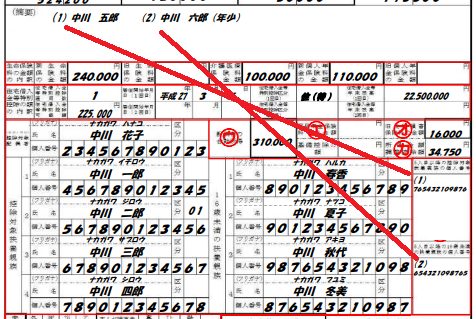

源泉徴収票摘要欄:扶養家族が5人以上いる場合

控除対象扶養親族等又は16歳未満の扶養親族が5人以上いる場合には、5人目以降の控除対象扶養親族等又は16歳未満の扶養親族の氏名を記載します。(注)源泉(特別)控除対象親族のマイナンバーについては、「摘要」欄に記載せず、「備考」欄に記載します。

この場合、氏名の前には括弧書きの数字を付し、「(備考)」欄に記載するマイナンバーとの対応関係が分かるようにします。

また、この欄に記載される控除対象扶養親族又は16歳未満の扶養親族が次に該当する場合には、それぞれ次の内容を記載します。

| 16歳未満の扶養親族である場合 | 氏名の後に「(年少)」と記載 |

| 控除対象扶養親族が非居住者である場合 | 氏名の後に源泉(特別)控除対象扶養親族等の分類(下表)に対応する数字を記載。 また、16歳未満の扶養親族が国内に住所を有しない方の場合には、氏名の後に「(非居住者)」と記載。 |

| 居住者 | 00 ※源泉徴収票を書面で税務署へ提出する場合は、空欄とします。 |

| 非居住者(30歳未満又は 70歳以上) | 01 |

| 非居住者(30歳以上 70歳未満、留学生) | 02 ※「留学生」とは、留学により国内に住所及び居所を有しなくなった方をいいます。 |

| 非居住者(30歳以上 70歳未満、障害者) | 03 |

| 非居住者(30歳以上 70歳未満、38万円以上送金) ※「38 万円以上送金」とは、扶養控除の適用を受けようとする居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている方をいいます。 | 04 |

■記載例

(クリックすると拡大表示できます)

(引用:名古屋市(一部加工))

スポンサーリンク

源泉徴収票摘要欄:年の途中で転職した場合(中途入社)

年の途中で転職し、その就職前に他の支払者が支払った給与等を通算して年末調整を行った場合には、次の金額を記載します。| 1 | 前勤務先の所在地、氏名又は名称 |

| 2 | 前勤務先で支払を受けた給与等の支給金額 |

| 3 | 前勤務先で徴収された所得税(復興特別所得税を含む)額 |

| 4 | 前勤務先の給与等から控除された社会保険料の金額 |

| 5 | 前勤務先の退職年月日 |

■記載例

(クリックすると拡大表示できます)

(引用:名古屋市(一部加工))

スポンサーリンク

源泉徴収票摘要欄:控除対象配偶者以外の配偶者が障害者である場合

同一生計配偶者(控除対象配偶者を除きます。)がいる方で、その同一生計配偶者が障害者、特別障害者又は同居特別障害者に該当する場合は、同一生計配偶者の氏名及び同一生計配偶者である旨を記載します。(例「氏名(同配)」)。

スポンサーリンク

源泉徴収票摘要欄:所得金額調整控除の適用がある場合

所得金額調整控除の適用がある場合は、該当する要件に応じて、次のとおり記載します。| 本人が 特別障害者 | (記載不要) | |

| 同一生計配偶者が 特別障害者 | 同一生計配偶者の氏名(同配) | 国税 花子(同配) |

| 扶養親族が 特別障害者 | 扶養親族の氏名(調整) | 国税 一郎(調整) |

| 扶養親族が 年齢23歳未満 | 扶養親族の氏名(調整) | 国税 一郎(調整) |

スポンサーリンク

源泉徴収票摘要欄:継続勤務しないため等住民税の特別徴収ができない場合(普通徴収)

継続して給与等の支払がないパートタイム・アルバイトの方などで、特別徴収することができない場合は、「普通徴収」と記入します。源泉徴収票摘要欄:参考

・給与所得の源泉徴収票(PDFファイル。国税庁)・令和7年度個人の市民税・県民税給与支払報告書の作成と提出の手引き(PDFファイル。名古屋市)

まとめ

今回は、「給与所得の源泉徴収票」(給与支払報告書)の摘要欄の記載についてまとめてみました。今回の記事を参考に、「給与所得の源泉徴収票」(給与支払報告書)の摘要欄の記載を正しくしてください。

【投稿者:税理士 米津晋次】

(Visited 32,692 times, 3 visits today)

|概要・要件は?年齢の判定は?令和7年改正")

|国民年金、社会保険料など")

公示価格とは、目的、発表日、基準地価との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2026年提出|申告書、明細書、書き方、手引、見本")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

")

の方法、加算税・延滞税と住民税は?")

は誰の印?位置は?、押し方は?など")

")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)2025年2月1日変更対応")

路線価(国税庁、相続税)とは、目的、発表日、固定資産税路線価との違い|公表地価は4つ")

")

とは?具体的なしくみ")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")