長年役員として会社に貢献してきた人が退職した際に受け取る役員退職金。

一般の退職金と比較して多額なことが多いです。

そのような多額の役員に対する税金の計算はどのようになっているのでしょうか。

今回は、役員退職金に対する税金計算について説明します。

目次

役員退職金の税金

役員退職金とは

役員とは、税法上においては法務局に役員登記している法人(会社)の取締役や監査役、理事、執行役だけでなく、同族会社において一定の株式を持ち経営に従事する使用人(「みなし役員」といいます。)も含みます。

そして、役員等とは、役員にさらに国会議員や国家公務員も含まれます。

これら役員等に支払われた退職金には、会社から受け取る退職手当だけでなく、生命保険会社・信託会社から受け取る退職一時金や死亡退職金なども含まれます。

役員退職金のうち経費と認められる金額(損金算入額)

会社が支払った役員退職金については、必ず全額が税法上の損金(経費)として認められる訳ではありません。

正式な手続きによらない役員退職金や、さまざまな状況から役員退職金として多すぎるとされる金額は、損金に算入することができません。

損金算入するための手続きには、原則として、株主総会の決議で役員退職金について株主の承認を得る必要があります。

また、適正な役員退職金の判断基準として、一般的に次の計算により算出した金額以内とされています。

・最終報酬月額×在任年数×役職別功績倍率(一般的に代表取締役3倍、取締役2倍程度)

たとえば、代表取締役の最終報酬月額:200万円、在任年数20年、功績倍率3倍とすると

適正役員退職金として認められる限度額は、

・200万円×20年×功績倍率3倍=1億2000万円

となります。

役員退職金の優遇措置

所得税法上、役員退職金に限らず退職金は、長年の功労に報いるためや退職後の生活資金として重要であることを考慮して、3つの優遇制度が適用されています。

(1)勤続年数による非課税枠(退職所得控除)

(2)非課税枠を超えても、超えた金額の1/2だけが課税対象

(3)ほかの所得とは別計算で課税される

役員退職金の税金計算

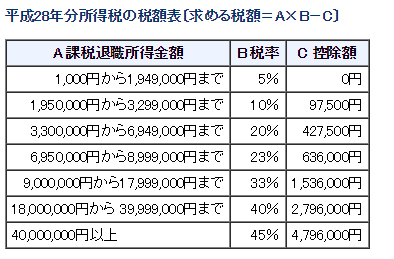

役員退職金を含めた退職金に対する税金(所得税、復興特別所得税、住民税)は、次のように計算されます。

・課税退職所得金額 =(退職金-非課税枠(退職所得控除額))×1/2

・所得税額:課税退職所得金額×所得税率

・復興特別所得税:所得税額×2.1%

・住民税額:

市民税額:課税退職所得金額×一律6%

県民税額:課税退職所得金額×一律4%

出典:国税庁

出典:国税庁スポンサーリンク

役員退職金の非課税枠(退職所得控除)

勤続年数で異なる退職金の非課税枠(退職所得控除)

上記の計算式で出てくる非課税枠(退職所得控除額)は、退職者の勤続年数をもとに計算されます。

勤続年数が20年以内の場合

退職者の勤続年数が20年以下の場合の退職金非課税枠(退職所得控除額)は、

・40万円×勤続年数(1年未満の端数切り上げ)

となります。

たとえば、勤続年数9.5年の場合の退職所得控除額は、

・40万円×10年=400万円

ですので、退職金が400万円以下であれば、退職金に税金はかかりません。

退職金が400万円を超えた場合には、400万円を超えた金額の1/2に対してだけに税金がかかります。

勤続年数が20年を超える場合

退職者の勤続年数が20年を超える場合の退職金非課税枠(退職所得控除額)は、次のようになります。

・40万円×20年+70万円×(勤続年数-20年)

つまり、勤続年数が20年を超える期間分の退職金については、1年あたりの非課税額が40万円から70万円へ増額になり、さらに優遇されているのです。

たとえば、勤続年数29.5年の場合の退職所得控除額は、

・40万円×20年+70万円×(30年-20年)=1500万円

となります。

したがって、退職金が1500万円以下であれば、退職金に税金はかかりません。

退職金が1500万円を超えた場合でも、1500万円を超えた金額の1/2に対してだけに税金がかかります。

スポンサーリンク

役員退職金の在職5年以下の場合の例外

役員等の勤続年数が5年以下の退職金は、1/2できない

役員等退職金については、上記のように、在任年数に応じた非課税枠(退職所得控除額)を超えた場合でも、その超えた金額の1/2しか課税対象になりませんが、

役員等の勤続年数が5年以下の者に対する退職金については、例外的にこの残額の1/2する措置はありません。

在職5年以下の場合の例外措置が設けられた理由

どうして在職5年以下の役員退職金にだけ、このような例外措置が設けられ、退職金の優遇措置の一部が受けられなくなっているのでしょうか。

まず、法人役員等にの退職慰労金については、比較的短い在任期間でも一般従業員に比べ高額な金額となっていることが多く、そのようなものまで税金の優遇措置すべての対象にすべきではない、と考えられていることです。

また、短期間のみ在職が予定される法人役員等が、退職金に対する優遇措置を利用して、本来給与として受け取るべき金額の一部を支払わないで、その分を退職金に充てることで税負担を回避する事例が指摘されていたことにも対応したのが理由と説明されています。

次に、なぜ在職5年以下という期間を例外措置の対象にしたかの理由については、税制調査会で次のように説明されています。

・役員の平均在任期間が7年程度であること

・退職金と同じく1/2課税が採用されている譲渡所得については、5年以下の短期譲渡所得については1/2課税の適用がないこと

が挙げられています。

さらには、この例外措置の適用対象に、国会議員や公務員も含まれているのは、なぜでしょうか。

それは、天下りのような短期間で何回も退職金を受け取る、退職所得課税の趣旨に反した節税行為に対し課税の強化を行ったものと言えます。

スポンサーリンク

まとめ

役員退職金に対する税金の計算方法や例外措置について説明してきました。

役員退職金を支給する前に、この点を理解した上で検討し、会社としても退職する人にとっても納得できる支給額を決定していただきたいと思います。

(Visited 15,286 times, 1 visits today)

の計算と納付方法")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

|概要・要件は?年齢の判定は?見直し検討")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

")

を扶養する場合の扶養控除等申告書|令和6年、2024年")

|子・親に関して")

、学生の手続き、追納方法")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")

コメント

コメントはありません。