外国人労働者の方のうち多くの方は、無駄遣いをすることなく貯金をし、海外に住む家族へ仕送りをされています。

この方が、扶養控除等申告書で海外に住む家族を扶養親族として記載することは可能です。

しかし、税制改正により、証明書類を会社へ提出又は提示をしなくてはならなくなっています。

また、令和5年(2023年)分からは、非居住者の扶養親族の範囲に見直しがされています。

そこで今回は、海外親族(非居住者)を扶養する場合の扶養控除等申告書について説明いたします。

目次

海外の親族(非居住者)を扶養する場合の扶養控除等申告書|扶養親族の範囲改正

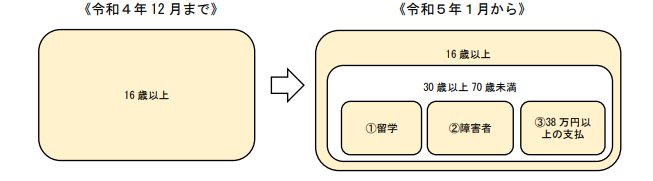

令和5年(2023年)1月から、海外に住む親族(非居住者)の扶養親族について、その範囲の改正が行われています。親族の範囲

所得税法における「親族」の範囲は、民法の規定による親族、すなわち、6親等内の血族、配偶者、3親等内の姻族とされています。これは、国外居住親族も国内居住親族の場合も同じです。

令和4年(2022円)12月までの扶養親族の範囲

令和4年(2022円)12月までは、海外の親族(非居住者)に関して扶養親族の範囲は次のとおりでした。・16歳以上

令和5年(2023円)1月からの扶養親族の範囲

それに対し、令和5年(2023円)1月から海外の親族(非居住者)に関して扶養親族の範囲は次のように狭くなっています。(いずれも所得金額が48万円以下である者に限る)(1)16歳以上

(2)70歳以上

(3)30歳以上70歳未満の方については、次のいずれかに該当する方のみ

・留学生

・障害者

・その年に自分から年間38万円以上の送金を受けている人

色がついているところが扶養親族の範囲です。(白いところが、扶養親族の対象外になったところです)

(引用:国税庁、クリックで拡大表示できます)

非居住者、障害者に該当するかの判定

親族が非居住者に該当するかどうか、障害者に該当するかどうかについては、扶養控除等申告書などの申告書を提出する日の現況により判定します。年齢の判定

原則として、親族の年齢については、その年12月31日の現況により判定します。年途中で死亡した者については、その死亡の時の現況で判定します。

38万円以上送金を受けている者の判定

親族が「その居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている者」に該当するか否かは、扶養控除等申告書などの申告書を提出する日の現況において見積もったその年中の支払金額で判定します。ただし、年末調整において国外居住親族に係る扶養控除の適用を受ける際には、「生計を一にする事実」欄を記載した扶養控除等申告書を提出する必要があります。

その欄には、実際にその年中に支払った金額を記載(「38万円送金書類」を提出又は提示)します。

したがって、結果として、その年中の支払金額が38万円未満となった場合には、年末調整においてその国外居住親族について扶養控除の適用を受けることはできないことになります。

38万円以上の判定

(1)国外居住親族に金融機関から送金をする場合居住者が金融機関において送金を行った日がその年であるものの合計で38万円以上の判定します。

なお、支払手数料については、その手数料を含めて38万円以上の判定をします。

(2)クレジットカードで送金をする場合

親族がクレジットカードを利用した日がその年であるものの合計で38万円以上の判定します。

障害者とは

「障害者」とは、次の(1)から(8)までのいずれかに該当する人をいいます。| 1 | 精神上の障害により事理を弁識する能力を欠く常況にある人 |

| 2 | 児童相談所、知的障害者更生相談所、精神保健福祉センター又は精神保健指定医から知的障害者と判定された人 |

| 3 | 精神保健及び精神障害者福祉に関する法律の規定により精神障害者保健福祉手帳の交付を受けている人 |

| 4 | 身体障害者福祉法の規定により交付を受けた身体障害者手帳に、身体上の障害がある者として記載されている人 |

| 5 | 戦傷病者特別援護法の規定により戦傷病者手帳の交付を受けている人 |

| 6 | 原子爆弾被爆者に対する援護に関する法律第 11 条第1項の規定による厚生労働大臣の認定を受けている人 |

| 7 | 常に就床を要し、複雑な介護を要する人 |

| 8 | 精神又は身体に障害のある年齢65歳以上の人で、その障害の程度が上記の(1)(2)又は(4)に該当する人と同程度である人として市町村長、特別区の区長や福祉事務所長の認定を受けている人 |

スポンサーリンク

海外の親族(非居住者)を扶養する場合の扶養控除等申告書|一定の書類提出等が必要に

一定の書類の提出又は提示が必要

日系ブラジル人の方をはじめ、外国からの研修生を雇用している会社も多いと思います。本人については、外国人の方でも、住所を市区町村に届出していれば、日本人と同じように年末調整をすれば問題ありません。

しかし、問題は、外国にいる家族(非居住者)を扶養親族として申告する場合です。

その場合には、平成28年から一定の書類を扶養控除等申告書とともに会社へ提出するか提示するかしなければならなくなっています。

海外の家族については、税務署側でもチェックすることが困難ですので、不正を防ぐという意味でそのようになったのです。

確かに必要なのはわかりますね。

同様に、所得税では扶養親族にならない16歳未満の家族であっても、障害者控除の適用を受ける場合には、同じく一定書類の提出又は提示が必要です。

さらに、海外に住む配偶者について、配偶者特別控除の適用を受ける場合も、一定書類の提出又は提示が必要になっています。

外国人労働者の方への案内

このように、海外の家族を扶養に入れるには、一定書類の提出又は提示がないと認められませんので、外国人従業員の方へは、その案内をしていただく必要があります。案内用の様式(日本語・英語)も国税庁から公表されていますので、活用してください。

・非居住者である親族について扶養控除等の適用を受ける方へ(給与所得者用リーフレット)(日本語版、PDFファイル)

・非居住者である親族について扶養控除等の適用を受ける方へ(給与所得者用リーフレット)(英語版、PDFファイル)

提出又は提示が必要な一定の書類とは

提出又は提示しなければならないのは、・親族関係書類

・送金関係書類

の2種類です。

いずれも日本語訳も必要です。外国語がわからなくても意味がわかる必要があるからですね。

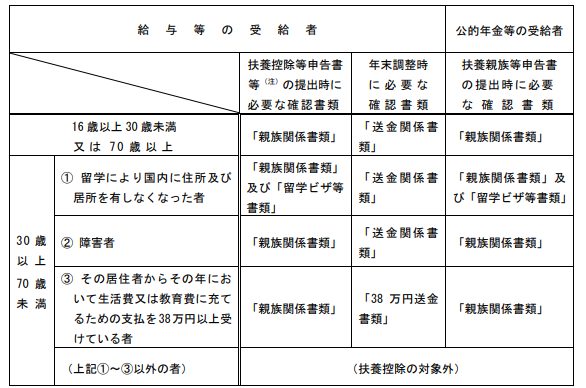

非居住者である扶養控除に係る確認書類をまとめると、次のようになっています。

(引用:国税庁、クリックで拡大表示できます)

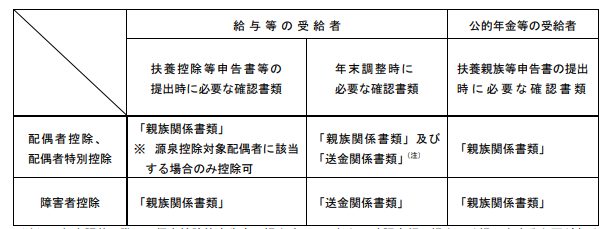

また、非居住者の配偶者控除、配偶者特別控除又は障害者控除に係る確認書類をまとめると、次のようになります。

(引用:国税庁、クリックで拡大表示できます)

スポンサーリンク

海外の親族(非居住者)を扶養する場合の扶養控除等申告書|親族関係書類とは

親族関係書類

「親族関係書類」とは、その親族が本当に従業員の親族であることを証明するもので、次のいずれかの書類が必要です。(1)戸籍の附票の写しなど国や市町村が発行した書類でその非居住者がその居住者の親族であることを証するもの(原本)

+その親族のパスポート(国外居住親族の方の氏名、生年月日などが記載されている身分事項のページ)のコピー

(2)外国政府又は外国の市町村が発行した書類で、その非居住者がその居住者の親族であることを証するもの(その親族の氏名、住所及び生年月日の記載があるものに限る。原本)

具体的には、戸籍謄本や出生証明書、婚姻証明書が該当します。

親族関係書類については、変更がなければ1年以上前に発行されたものでも有効です。

親族関係書類について会社側が確認すべきこと

提出又は提示を受けた会社側としては、扶養申告書等に記載された海外に住む親族が本人の親族であること、申告書に記載された親族の氏名、生年月日及び住所又は居所に誤りがないことを確認します。親族関係書類の保存義務

親族関係書類の保存義務は、会社ではなく従業員本人にあります。保存期間は、7年です。

外国人労働者の方等に親族関係書類を自分で7年間保存するように伝えてください。

スポンサーリンク

海外の親族(非居住者)を扶養する場合の扶養控除等申告書|送金関係書類とは

送金関係書類

「送金関係書類」とは、その年における次のいずれかの書類で、外国の親族の生活費又は教育費に充てるための支払が、必要の都度行われたことを明らかにするものとされています。いずれもコピーでOKです。

1.金融機関でその従業員から海外の親族へ向けて行った外国送金依頼書など(今年送金分すべて)

2.クレジットカード利用明細書などで、家族カードでその海外の親族が商品等を購入したことなどを明らかにする書類(今年利用分すべて。※引落し日ではありません)

年3回以上送金する場合の特例

ただし、海外の親族への送金等が年3回以上になる場合には、一定の事項を記載した明細書の提出と各国外居住親族のその年最初と最後に送金等をした際の送金関係書類の提出又は提示をすることにより、それ以外の送金関係書類の提出又は提示を省略することができます。※「一定の事項を記載した明細書」とは、・居住者の氏名及び住所・支払を受けた国外居住親族の氏名・支払日・支払方法・支払額 を記載した明細書のことです。

様式が国税庁から公表されていますので、それをお使いください。

→国外居住親族に対する送金関係書類の明細書(国税庁)

海外送金を現金で行っている場合

海外の親族への送金を知人を通じて現金で手渡ししている場合は、「送金関係書類」の提出又は提示ができませんので、扶養親族等が認められません。送金関係書類について会社側が確認すべきこと

提出又は提示を受けた会社側としては、外国送金依頼書の控えの場合には、送金者の氏名が本人となっているか、送金受領者の氏名がその親族となっているか、送金日が扶養控除等を適用しようとする年分のものであるかを確認してください。クレジットカード発行会社の利用明細書の場合は、クレジットカードの名義人の氏名、利用日、利用内容及び利用代金の支払者が申告書の提出者であることを確認してください。

送金関係書類の保存義務

送金関係書類の保存義務は、会社ではなく従業員本人にあります。保存期間は、7年です。

外国人労働者の方等に送金関係書類を自分で7年間保存するように伝えてください。

スポンサーリンク

海外の親族(非居住者)を扶養する場合の扶養控除等申告書|留学ビザ等書類とは

「留学ビザ等書類」とは、外国政府又は外国の地方公共団体が発行した国外居住親族に係る次の(1)又は(2)の書類で、その国外居住親族が外国における留学の在留資格に相当する資格をもってその外国に在留することにより国内に住所及び居所を有しなくなった旨を証するものをいいます(その書類が外国語で作成されている場合には、その翻訳文を含みます。)。(1)外国における査証(ビザ)に類する書類の写し

(2)外国における在留カードに相当する書類の写し

まとめ

今回は、海外の家族を扶養に入れられる範囲と、扶養に入れる場合に必要な一定書類について説明しました。海外から日本に来てがんばっている方が、税制上の優遇を充分受けられるよう、定められた書類の提出又は提示と、その保存をしましょう。

【参考】

→ 令和5年1月からの国外居住親族に係る扶養控除等Q&A(源泉所得税関係)(PDFファイル、国税庁)

【投稿者:税理士 米津晋次】

(Visited 23,308 times, 112 visits today)

のポイント:いつから?いくら?控除方法は?")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

|概要・要件は?年齢の判定は?見直し検討")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

は対象になるのか?")

")

を扶養する場合の扶養控除等申告書|令和6年、2024年")

|子・親に関して")

、学生の手続き、追納方法")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

")

")

早わかりガイド(まとめ)")

")

")