その中でも「保険料控除証明書」は、記入する項目が多くて、どこに何を書けばいいのかわかりにくいです。

そこで今回は、保険料控除申告書の地震保険料欄について、最低限の記入欄とその記入方法を説明しましょう。

なお、平成29年分までは、配偶者特別控除欄と同一用紙でしたが、平成30年分からは、保険料控除単独の申告書になっています。

目次

保険料控除申告書(地震保険欄)の書き方・記入例|対象となる保険とは

地震保険料控除欄の位置

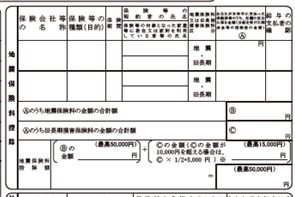

地震保険料控除欄は、保険料控除申告書の次の位置にあります。

(出典:国税庁。クリックすると、拡大できます。)

保険料控除申告書の地震保険欄を記入する前に、まずは各損害保険会社から送付されてきた保険料控除証明書を手元に用意してください。

10月下旬から11月上旬にかけて送付されてくるハガキです。

年払いするものについては、保険証券の右端や下についていることもあります。

対象となるのは、地震保険と長期損害保険

地震保険料控除の適用を受けられる損害保険は、次の2種類です。(1)地震保険

(2)長期損害保険

つまり、地震保険料控除を受けられる保険は、地震保険だけではないのです。

昔の税制では火災保険などもっと広い範囲の保険の控除が受けられたのですが、その範囲が狭くなり、昔認められた保険のうち「長期損害保険」だけがまだ残っているのです。

長期損害保険

「長期損害保険」というのは、わかりにくいですね。次の4つの条件をすべて満たす保険を「長期損害保険」といいます。

(1)保険開始が平成18年12月31日以前の契約

(2)保険期間が10年以上

(3)満期返戻金がある

(4)平成19年1月1日以降に保険料変更を伴う内容変更がない

保険の種類でいえば、積立傷害保険、積立ファミリー交通傷害保険、積立女性保険、積立火災保険などが該当します。

でも、保険の種類で判断する必要はありません。保険料控除証明書が送付されてきたものなら地震保険料控除の対象となりますし、送って来ないものは対象にならないのです。

保険料控除証明書を地震保険と長期損害保険ごとに分類する

送付されてきた保険料控除証明書を、地震保険や長期損害保険に分類しましょう。中には、両方を兼ねているものもあります。

スポンサーリンク

保険料控除申告書(地震保険欄)の書き方・記入例|地震保険

まずは、地震保険の場合の書き方を説明しましょう。

(出典:国税庁。クリックすると、拡大できます。)

保険会社等の名称

まずは、損害保険会社の名称を記入します。損害保険会社の中には、とても長い会社名があります。しかし、ここに記入するのは正式名称でなくてもOKです。「○○海上」や「○○火災」、「損保○○」で充分です。

保険等の種類(目的)

保険料控除証明書に記載されている「保険種類」欄のものを記入してください。多くは「地震保険」だと思いますから、「地震」と記入してください。

保険期間

正直、記入を省略していただいて問題ありません。記入したい方は、保険料控除証明書に記載されている「保険期間」の年数を記入します。

保険等の契約者の氏名

「契約者」というとわかりにくいかもしれません。保険料控除証明書の先頭の方に「保険契約者」が表示されていますので、そのままその契約者のお名前を記入しましょう。

ここも記入を省略しても問題ありません。

なお、契約者が保険料を負担していますので、原則自分が契約者のものが記入できます。

保険等の対象となった氏名

この欄は、保険料控除証明書には記載されていません。実際に住んでいる人の名前を記入します。通常は自分だと思いますので、自分の名前を記入します。なお、生計を一にしている家族以外が契約者の場合には、地震保険料控除の対象にはなりません。

地震保険料又は旧長期損害保険料の区分

「地震」を○で囲みます。あなたが本年中に支払った保険料等のうち左欄の区分に係る金額:A

この行に記入した保険の保険料控除証明書から「控除対象保険料」欄に記載されている金額を転記します。次の注意点があります。

◆割戻金がある場合

JA(農協)の建物更生保険のように、割戻金がある場合には、その左側や上側に表示されている「控除対象掛金」欄の金額を記入するのではなく、右側や下側に表示されている「控除対象掛金証明額」等の金額を申告書に記入してください。割戻金は、支払った保険料から引く必要があるからです。

スポンサーリンク

保険料控除申告書(地震保険欄)の書き方・記入例|旧長期損害保険料

次に、旧長期損害保険の場合の書き方を説明しましょう。(出典:国税庁。クリックすると、拡大できます。)

保険会社等の名称

まずは、損害保険会社の名称を記入します。ここに記入するのは正式名称でなくてもOKですので、「○○海上」や「○○火災」、「損保○○」などと記入します。

保険等の種類(目的)

保険料控除証明書に記載されている「保険種類」欄のものを記入してください。多くは「積立傷害」とか、「積立火災」などと記入してください。

保険期間

正直、記入を省略していただいて問題ありません。記入したい方は、保険料控除証明書に記載されている「保険期間」の年数を記入します。

保険等の契約者の氏名

「契約者」というとわかりにくいかもしれません。保険料控除証明書の先頭の方に「保険契約者」が表示されていますので、そのまま契約者のお名前を記入しましょう。ここも記入を省略しても問題ありません。

なお、契約者が保険料を負担していますので、原則自分が契約者のものが記入できます。

保険等の対象となった氏名

この欄は、保険料控除証明書には記載されていません。実際に住んでいる人の名前を記入します。通常は、自分の名前を記入します。

地震保険料又は旧長期損害保険料の区分

「旧長期」を○で囲みます。あなたが本年中に支払った保険料等のうち左欄の区分に係る金額:A

この行に記入した保険の保険料控除証明書の「控除対象保険料」欄に記載されている金額を転記します。長期損害保険についても、割戻金がある場合には、その左側や上側に表示されている「控除対象掛金」欄の金額を記入するのではなく、右側や下側に表示されている「控除対象掛金証明額」等の金額を申告書に記入してください。

割戻金は、支払った保険料から引く必要があるからです。

スポンサーリンク

保険料控除申告書(地震保険欄)の書き方・記入例|控除額の計算

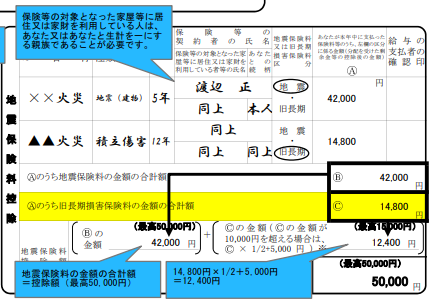

地震保険料控除は、支払った保険料の全額が控除できるとは限りません。【地震保険料の計算】

Aのうち地震保険料の金額の合計額:B

記載した地震保険と長期損害保険のうち、地震保険についてA欄を集計し、B欄に記入します。Aのうち地震保険料の金額の合計額:C

記載した地震保険と長期損害保険のうち、長期損害保険についてA欄を集計し、C欄に記入します。地震保険料控除は、支払った保険料全額の控除を受けられる訳ではありません。

最後に控除を受けられる金額の計算をします。

地震保険料控除額

◆(B)の金額

(B)の金額を転記しますが、50,000円を超えた場合は、50,000円と記入します。50,000円が最高額だからです。◆(C)の金額

(C)の金額が10,000円以下の場合は、そのまま(C)の金額を転記します。(C)の金額が10,000円を超える場合は、次の計算後の金額を転記します。

・(C)× 1/2 + 5,000円

例えば、(C)の金額が14,800円の場合は、

・14,800円 × 1/2 + 5,000円 = 12,400円

と記入します。

◆地震保険料控除額(合計)

上記で転記した金額をさらに合計した金額を記載します。ただし、その合計額が50,000円を超える場合は、50,000円と記入してください。

たとえば、

・(B)の金額42,000+(C)の金額12,400=54,400円

となりますが、50,000円を超えていますので、50,000円となります。

【地震保険記載例】

(出典:国税庁)

◆保険料控除証明書の提出が必要

地震保険料控除の適用を受けるには、保険料控除証明書の提出が必要です。実務では、保険料控除申告書の裏面に、保険料控除証明書を貼り付けます。

スポンサーリンク

QRコードも使えます

用紙右上のQRコードは、国税庁HPの「各種申告書・記載例(扶養控除等申告書など)」のページにリンクしています。ここでは、用紙の様式をダウンロードしたり、記載例を見ることができます。

動画による説明(国税庁)

国税庁が動画による「保険料控除申告書の記載のしかた」を公開しています。こちらも参考にしてください。

→ 《記載例》令和7年分給与所得者の保険料控除申告書

まとめ

今回は、保険料控除申告書の地震保険料欄について、その書き方を説明しました。最初に説明したように、この保険は地震保険料欄に記入できるのか、を判断することがポイントです。

すべての欄を記載しなくてはならないということはありませんので、気楽に記入してください。

ただし、対象となる保険の記入もれだけはないようにしましょう。

【関連記事】

・保険料控除申告書の書き方|国民年金や国保、介護保険、農業者年金等

・保険料控除申告書(生命保険欄)の簡単な書き方|種類と新旧、計算方法

・保険料控除申告書(小規模企業共済欄)の書き方・記入例|確定拠出年金など

・基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書の書き方・しかた

【投稿者:税理士 米津晋次】

(Visited 38,585 times, 267 visits today)

")

改正")

を扶養する場合の扶養控除等申告書|令和7年、2025年")

とは?いつ?予定納税を減らす方法は?減額申請の書き方・期限")

の書き方・記入例|iDeCo確定拠出年金など(令和7年、2025年)")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2025年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

|概要・要件は?年齢の判定は?令和7年改正")

")

の計算と納付方法、確定申告")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

って何?|概要、対象薬品、申請方法・申告方法など")

は誰の印?位置は?、押し方は?など")

")

の摘要欄の記載方法 令和7年(2025年)分")

あり、子・親扶養なしの場合(令和7年、2025年)")

、学生の手続き、追納方法")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)2025年2月1日変更対応")

でこう変わる!")

")

とは?具体的なしくみ")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")