年末調整の季節がやってきました。勤務先から年末調整関係用紙が配布されているかもしれません。

今年は年末調整関係用紙に定額減税に関する変更が少しあります。

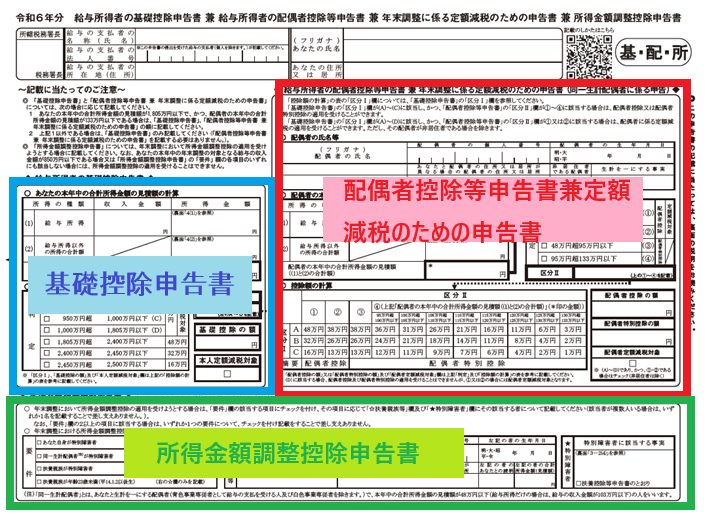

年末調整関係用紙の一つである「給与所得者の基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書」は、まず、タイトルがさらに長くなり「給与所得者の基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」になるとともに、定額減税に関係する項目が増えています。

この「基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」は名前だけでなく記載内容もとても複雑な様式ですので、今回はその記載の方法について説明いたします。

目次

- 1 「基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」記載方法|用紙を提出する人

- 2 基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」記載方法|用紙全体の構成と記入順序

- 3 基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」記載方法|本人欄の記入

- 4 基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」記載方法|基礎控除申告書記入

- 5 基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」記載方法|配偶者控除等申告書の記入

- 6 基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」記載方法|所得金額調整控除申告書の記入

- 7 QRコードも使えます

- 8 動画による説明(国税庁)

- 9 まとめ

- 10 【扶養控除申告書の書き方へ】

「基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」記載方法|用紙を提出する人

(国税庁。クリックして拡大表示できます)

長いタイトルの「>基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」の用紙を提出しなければならないのは、年末調整を受ける人(還付金計算をする人)です。

※パート、アルバイトも含みます。

令和元年までの「配偶者等控除申告書」は、提出するのは配偶者控除か配偶者特別控除を受ける人だけでよかったのですが、令和2年分からは「配偶者等控除申告書」に「基礎控除申告書」と「所得金額調整控除申告書」が一体になりましたので、提出すべき人の範囲が広がりました。

したがって、この「基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」を勤務先へ提出する必要がない人は、年末調整を受けない(還付金の計算をしない)人だけです。

スポンサーリンク

基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」記載方法|用紙全体の構成と記入順序

基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書用紙全体の構成

それでは、「基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」の各欄を見ていきましょう。

(クリックして拡大表示できます)

◆あなたの氏名・あなたの住所又は居所

用紙の右上の紫色のところは、自分の氏名と住所を記入する欄です。当然、扶養控除等申告書と同じ内容になります。

基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書への記入順序

とても複雑な用紙で多くの記入欄があります。効率よく記入を完了するには順序があります。用紙左青い四角の「基礎控除申告書」欄を記入し、次に赤い四角の「配偶者控除等申告書」を記入し、最後に用紙下緑色の四角の「所得金額調整控除申告書」欄を記入していきましょう。

スポンサーリンク

基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」記載方法|本人欄の記入

用紙上の紫色の四角が本人記入欄になります。あなたの氏名

自分の氏名とフリガナを記入ます。フリガナをよく忘れずに記入しましょう。押印は不要です。あなたの住所又は居所

自分の住所を記入します。扶養控除等申告書と同じ住所になりますね。スポンサーリンク

基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」記載方法|基礎控除申告書記入

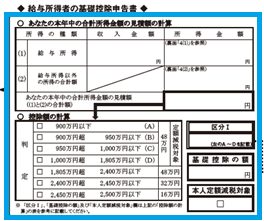

用紙左側の青い四角が「基礎控除申告書」になっています。

令和元年までは、基礎控除額は全員同じ額でした。

しかし、令和2年分からは、所得金額によって基礎控除額が変わるようになったため、この基礎控除申告書が必要になっています。

あなたの本年中の合計所得金額の見積額の計算

用紙を記入して、自分の今年の合計所得金額を計算します。といっても、どのような金額を記入すればいいのか、わからないのではないでしょうか。

勤務先の給与以外の所得がない人は、たとえば「会社のみ」とだけ記入すればいいと思います。

勤務先以外の所得もある方は、次を参考に記入してください。

記入が難しい方は、裏技的な方法ですが、会社に提出するこの申告書には、「会社のみ」と記入して提出し、来年2月から3月にほかの所得を含めて所得税の確定申告をしても問題ありません。

◆給与所得

「収入金額」を記入します。記入するのは、今年の給与明細を参考に1月から12月までの収入を予想します。月々の給与だけでなく、賞与も含めます。

非課税通勤費などの非課税額を含めないように注意しましょう。

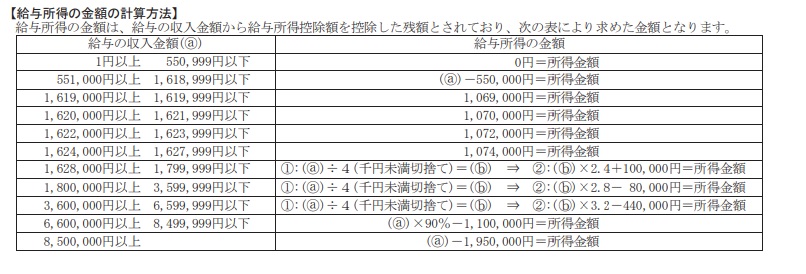

次に右側の「所得金額」を計算します。

給与所得金額は、用紙裏面の4(1)の表から求めます。

表左側「給与の収入金額(a)」の該当の行を探します。

そして、その該当行の右側「給与所得の金額」欄で給与所得金額を計算します。

令和元年までの給与所得金額の計算方法と異なっていますので、注意してください。

たとえば、給与収入が400万円の場合、下から3つめの「3,600,000円以上6,599,999円以下」の行に該当しますので、そのまま表の右へ進みます。

(1)400万円÷4(千円未満切捨て)=100万円(b)となります。

給与所得金額は、

(2)100万円(b)×3.2-440,000円=2,760,000円

となります。

※所得金額調整控除の適用がある場合は、求めた給与所得金額から次の算式による金額を控除した金額を記載します。

・(給与収入(1000万円が限度)-850万円)×10%

たとえば、給与収入が897万円の場合、「給与所得の金額」を計算すると、

・897万円-195万円=702万円

となりますが、そこから

・(897万円-850万円)×10%=4.7万円

を引いた金額である697.3万円(702万円-4.7万円)が記載すべき金額となります。

◆給与所得以外の所得の合計金額

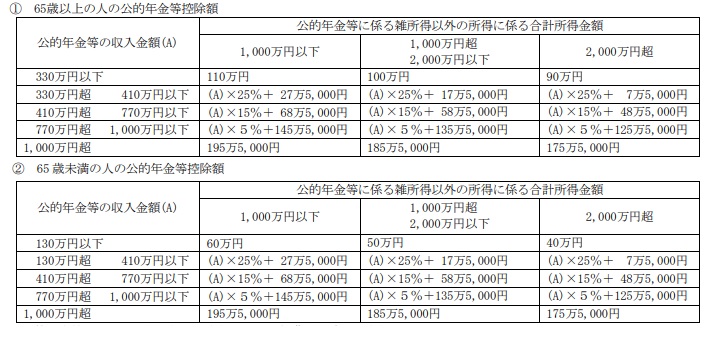

年金による所得や副業による所得金額をそれぞれ計算して合計金額を記入します。【公的年金の所得金額の計算方法】

公的年金とは、国民年金、厚生年金、共済年金のことを言います。民間保険会社の個人年金は該当しません。

公的年金の所得金額は、まず「収入金額」を予想し、用紙裏面から「公的年金等控除額」を計算し、その差額が公的年金の所得金額となります。

・公的年金の所得金額=公的年金の収入金額-公的年金等控除額

公的年金等控除額は、計算対象の人の年齢によって、65歳以上と65歳未満の2つの表に分かれていますから、該当する方の表を使います。

表の左側「公的年金等の収入金額(A)」の該当の行を探します。

そして、その該当行の右側「公的年金等に係る雑所得以外の所得に係る合計所得金額」欄で公的年金等控除額を計算します。

たとえば、63歳で公的年金等の収入金額が200万円で、公的年金以外の所得金額が1000万円以下の場合には、次のようになります。

65歳未満の人の表の「公的年金等の収入金額(A)」のうち、上から2番めの「130万円超410万円以下」の行に該当します。

右側へ進んで、その場合の公的年金等控除額は、

・200万円×25%+27.5万円=77.5万円

となります。

したがって、 公的年金の 公的年金等

収入金額 控除額

・公的年金の所得金額=200万円-77.5万円=122.5万円

となります。

【事業所得や雑所得(公的年金以外)の金額計算方法】

商売をやっていたり、不動産賃貸をしていたり、副業をやっていたり、講演料や貸付金利子を受け取っていたりする場合の所得金額を計算します。

・事業所得や雑所得(公的年金以外)の所得金額=収入金額-必要経費

【配当所得金額の計算方法】

株式の配当や証券投資信託の分配金による所得が「配当所得」です。

多くの場合、必要経費はありませんので、「収入金額」が「配当所得金額」になります。

借金をして投資している場合が例外で、その借入金利子が「必要経費等」に該当します。

・配当所得金額=収入金額-必要経費等

【不動産所得金額】

不動産の賃貸収入による所得が「不動産所得」です。

家賃収入等の「収入金額」から管理費や固定資産税、修繕費などの「必要経費等」を引いて計算できます。

・不動産所得金額=収入金額-必要経費等

【退職所得金額】

退職金による所得が「退職所得」です。

退職所得の金額は、「収入金額」から「退職所得控除額」を引いて、まだ残ればその残額の2分の1が所得金額になります。

・退職所得金額=収入金額-退職所得控除額(残額がある場合はその1/2)

退職所得控除額は、次の表を使って計算します。

勤続年数20年までの場合の計算と、勤続年数が20年を超える場合の計算方法が掲載されていますので、それに従って計算します。

勤続年数20年までの場合の計算と、勤続年数が20年を超える場合の計算方法が掲載されていますので、それに従って計算します。たとえば、勤続年数25年の場合の退職所得控除額は、

・800万円+70万円×(25年-20年)=1,150万円

となります。

【それ以外の所得金額】

それ以外の所得には、次のようなものがあります。

(1)譲渡所得:不動産や書画、骨董などを売却した所得

(2)山林所得:所有期間5年超の山林の伐採や売却による所得

(3)一時所得:生命保険の満期金や、賞金などによる所得

など

なお、株式売却による所得については、NISA口座や特定口座による取引であれば、通常はそれ以外の所得には含みません。

あなたの本年中の合計所得金額の見積額

給与所得金額と給与所得以外の所得の合計額を合計します。これが合計所得金額となります。控除額の計算

基礎控除額の計算をします。上記で計算した合計所得金額が該当する行の左の四角にチェックをつけ、「区分1」欄には、チェックとつけた行がAからDのいずれかに該当する場合はそのアルファベットを記入します。

そして、該当行の右側の48万円、32万円、16万円のいずれかの金額を右側の「基礎控除の額」欄に記入します。

所得金額が2500万円を超える場合は、基礎控除を受けることができませんので、「基礎控除の額」欄に0円と記入します。

「区分1」欄にAからDのいずれかを記入した場合は、「本人定額減税対象」欄にチェックをつけます。

スポンサーリンク

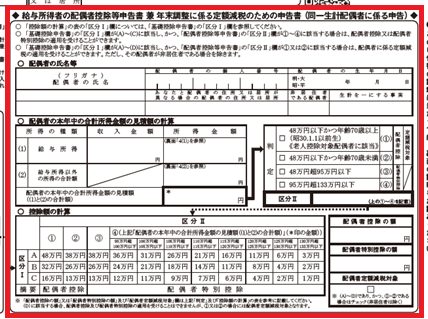

基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」記載方法|配偶者控除等申告書の記入

用紙中央右側の赤い四角「配偶者控除等申告書」欄になっています。ここで、配偶者控除額、配偶者特別控除額の計算をします。

配偶者欄

◆配偶者の氏名

配偶者の氏名を記入します。◆配偶者の個人番号

配偶者の個人番号は、会社が別に管理していますので、通常は空欄のままでいいでしょう。会社の指示に従ってください。◆配偶者の住所又は居所が異なる場合の配偶者の住所又は居所

通常は空欄でいいですが、配偶者の住所又は居所が自分と異なる場合のみ、その配偶者の住所又は居所を記入します。◆非居住者である配偶者

配偶者が非居住者に該当する場合に◯を記入します。通常は空欄のままでOKです。非居住者とは、簡単にいえば外国に住んでいる人のことです。

◆生計を一にする事実

通常は空欄のままでOKですが、配偶者が非居住者に該当する場合に記入します。ここには、本年中に送金等をした金額の合計額を記入します。

なお、ここに記入した場合には、「親族関係書類」「送金関係書類」を会社へ提出してください。

→海外親族を扶養する場合の扶養控除等申告書|証明書類の提出等が必要に

配偶者の本年中の合計所得金額の見積額の計算

配偶者の合計所得金額を計算します。記入方法は、「基礎控除申告書」の「あなたの本年中の合計所得金額の見積額の計算」と同じです。

それぞれの所得金額の計算ができたら、「配偶者の本年中の合計所得金額の見積額」欄に記入します。

判定と区分2

上で計算した「配偶者の本年中の合計所得金額の見積額」を判定の表にあてはめ、該当行の左四角にチェックをつけます。そして「区分2」欄に、判定行の1~4の該当番号を記入します。

控除額の額計算

「基礎控除申告書」欄で記載した「区分1」と、配偶者の区分2の交わる枠の金額が配偶者控除額になります。たとえば、区分1が(B)で、区分2が(2)の場合は、260,000円が控除額になります。

求めた金額を、表の右側の「配偶者控除の額」または「配偶者特別控除の額」に記入します。

表の左から1番め、2番めの場合は、「配偶者控除の額」欄へ記入し、3番めから右側の場合は、「配偶者特別控除の額」欄へ記入します。

基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」記載方法|所得金額調整控除申告書の記入

「所得金額調整控除申告書」は、令和2年分から新しくできた申告書になります。「所得金額調整控除」とは、子ども・特別障害者等を有する者や、給与所得と年金所得の双方を有する者の給与所得者の総所得金額を計算する場合に、一定金額を給与所得の金額から控除するというものです。

令和2年から給与所得控除額が改正(一律10万円の引き下げと上限額の引き下げ)となっています。

その改正の影響で、年収850万円超の方はそのままでは税金の負担が令和元年以前より多くなることになります。

そのため、年収850万円を超える方のうち、次の要件のいずれかに該当する場合は、改正の影響を受けないような配慮をするために、所得金額調整控除の制度が生まれました。

今年の給与収入金額が850万円以下の場合は、記載する必要はありません。

要件

表の要件に該当する場合には、該当行左の四角にチェックをつけます。なお、「同一生計配偶者」とは、自分と生計を一にする(財布が同じ)配偶者で、本年中の合計所得金額が48万円(給与所得のみの場合、給与収入103万円)以下の人をいい、自分が事業をしている場合の青色事業専従者に該当する人や白色事業専従者を除きます。

扶養親族等

要件表の2,3,4行目のいずれかに該当する場合に記入します。◆同一生計配偶者又は扶養親族の氏名

同一生計配偶者又は扶養親族の氏名を記入します。◆左記の者の生年月日

同一生計配偶者又は扶養親族の生年月日を記入します。◆左記の者の個人番号

同一生計配偶者又は扶養親族の個人番号は、会社が別に管理していますので、通常は空欄のままでいいでしょう。会社の指示に従ってください。◆あなたと左記の者の住所又は居所が異なる場合の配偶者の住所又は居所

通常は空欄でいいですが、同一生計配偶者又は扶養親族の住所又は居所が自分と異なる場合のみ、その配偶者の住所又は居所を記入します。◆左記の者のあなたとの続柄

同一生計配偶者又は扶養親族と自分との続柄を記入します。「配偶者」とか「子」と記入してください。「長男」「二男」のように記入しても問題ありません。

◆左記の者の合計所得金額(見積額)

同一生計配偶者又は扶養親族の今年の合計所得金額を記入します。計算方法は、「基礎控除申告」欄のあなたの本年中の合計所得金額の見積額の計算と同じです。

特別障害者

要件表の1,2,3行目のいずれかに該当する場合に記入します。◆特別障害者に該当する事実

ここには、障害の状態又は交付を受けている手帳などの種類と交付年月日、障害の等級などを記載します。なお、「扶養控除等申告書」に記載している特別障害者と同一である場合には、「扶養控除等申告書のとおり」と記載しても構いません。

QRコードも使えます

用紙右上のQRコードは、国税庁HPの「各種申告書・記載例(扶養控除等申告書など)」のページにリンクしています。ここでは、用紙の様式をダウンロードしたり、記載例を見ることができます。

動画による説明(国税庁)

国税庁が動画による「基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書の記載のしかた」を公開しています。こちらも参考にしてください。

まとめ

今回は、「基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」の記載方法について説明いたしました。複雑でいやになってしまいますね。でもこの記入で税金が変わってしまいます。がんばって記入してください。

特に、配偶者の所得金額については、奥様によく確認して正しい金額を記入しましょう。

【扶養控除申告書の書き方へ】

・扶養控除申告書の書き方|独身・パート・アルバイトの場合・扶養控除申告書の書き方|妻(配偶者)あり、子・親扶養なしの場合

・扶養控除申告書の書き方|子あり、15歳未満、高校大学生の場合など

・扶養控除申告書の書き方|親の扶養の判定、64歳以下や65歳以上の場合

【投稿者:税理士 米津晋次】

(Visited 16,436 times, 1 visits today)

|子・親に関して")

の書き方・記入例|iDeCo確定拠出年金など(令和6年、2024年)")

の摘要欄の記載方法 令和6年(2024年)分")

")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2025年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

って何?|概要、対象薬品、申請方法・申告方法など")

")

|配偶者所得判定、離婚・死亡など")

|国民年金、社会保険料など")

|確定申告書の記載は?")

の確定申告をする・しないはこう選択すべし|扶養控除、社会保険の扶養、健康保険料、医療費との関係")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

分|確定申告の概要、必要なもの、手順など")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")