相続対策をする際に、子だけでなく孫にも財産を残してやりたいと考える方もいると思います。

そこで今回は、相続対策として孫に財産を残す方法とその注意点について解説いたします。

目次

孫への単純な相続(遺贈)の問題点

孫への相続は2割加算になる

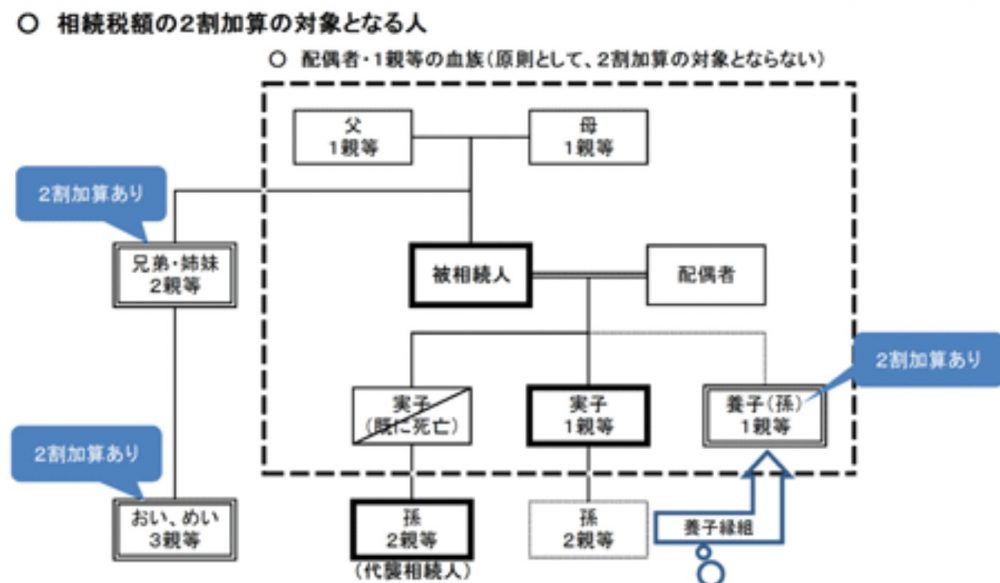

孫は、原則として法定相続人に該当しません。そのため、単純に相続(遺贈)で孫へ財産を引き継ぐと、相続税額が2割増加する「2割加算」規定の対象となってしまいます。

つまり、子に財産を相続させるより、相続税が多くかかってしまうことになるのです。

ただし、被相続続人の子が相続開始前に死亡したときや相続権を失ったためその孫が代襲して相続人となっているときは、2割加算の適用はありません。

相続税額の2割加算

相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含みます。)及び配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。(国税庁)

(国税庁より)

孫を養子にしても2割加算

最近では、相続税の非課税枠である基礎控除額を増やすために、孫を養子にする相続税対策をする人も見受けられます。相続税の計算で有効なのは、1人までですが、法定相続人が1人増えれば、600万円も基礎控除額が増加するため、相続税対策として効果があります。

ただし、一方で、孫養子であっても相続税の計算では、やはり2割加算規定に該当してしまう面もあります。

スポンサーリンク

孫への生前贈与が有効

孫への生前贈与のメリット

次に、孫への生前贈与を考えてみましょう。孫への相続では、相続税の計算で適用になる2割加算規定は、贈与税には適用がありません。贈与税には、2割加算規定自体が存在しないからです。

そのため、相続税と異なり、孫への贈与が子に対する贈与よりも贈与税が多くかかることはありません。

孫への贈与も特例税率対象

贈与税の税率には、父母、祖父母などの直系尊属からの贈与に適用される「特例税率」と、それ以外の贈与に適用される 「一般税率」があります。「特例税率」の方が「一般税率」より税負担が少なくなるようになっています。

孫への贈与は、税率の低い「特例税率」の対象となりますので、生前贈与をする場合、子に贈与するのも孫に贈与するのも税負担は同じということになりますね。

→参考:贈与税の計算と税率(暦年課税)国税庁

孫は贈与財産の加算の対象外

子に贈与するより孫に贈与した方が有利な点もあります。相続税法では、死亡直前3年間に法定相続人へ生前贈与をしても、その贈与した分を贈与がなかったものとして相続財産に含めて相続税を計算する「贈与財産の加算(持ち戻しの特例)」という規定があります。

相続などにより財産を取得した人が、被相続人からその相続開始前3年以内(死亡の日からさかのぼって3年前の日から死亡の日までの間)に贈与を受けた財産があるときには、その人の相続税の課税価格に贈与を受けた財産の贈与の時の価額を加算します。(国税庁)

子は法定相続人ですから、子への死亡直前3年以内の贈与の場合は、「贈与財産の加算(持ち戻しの特例)」の適用となってしまいます。

一方、孫は法定相続人ではありませんので、極端な例として、死亡の前日に孫へ贈与した場合であっても、一度贈与した財産を相続税の計算の際に持ち戻す必要はありません。

したがって、いわゆる「孫への駆け込み贈与」による相続税対策が有効になります。

孫への贈与なら1段階スキップできる

孫へ財産を残す場合、本来であれば子へ相続または贈与をし、そして、子から孫への相続または贈与と税金が2回かかります。しかし、孫への生前贈与であれば、1回で財産を孫へ引き継ぐことができます。

つまり、子が払う相続税・贈与税も減るという効果もあるのです。

スポンサーリンク

孫への贈与の注意点

名義預金と判断されやすい

孫への贈与で注意したいのは、贈与というのは、贈与をする者の意思と贈与を受ける者の意思の両方があって成立するものだという点です。お金を贈与したい、といくら一方が言っても、相手がお金はいらない、と言えば、贈与契約は成立しないのです。

したがって、もしお金の贈与が成立すれば、財産を受け取った人が当然その財産を自分で管理することとなります。

しかし、孫がまだ幼いという理由などで孫が贈与財産の存在を知らなかったり、孫が贈与を受けたお金を浪費してしまうのではないかという心配から、孫名義の通帳を贈与者が管理したり、孫の親に預けたりすると、通帳名義は孫のものでも実質の通帳所有者は孫ではない「名義預金」と判断されて、相続税対策の効果がない可能性が高くなります。

税務署による相続税調査での申告漏れの多い財産として、名義預金を含む預貯金は、このところ2位が続いています。

(出典:「令和2事務年度における相続税の調査等の状況」国税庁)

「名義預金」と判断されないようには、少なくとも孫が自分で贈与されたお金が入金になった通帳を管理するようにしなくてはなりません。

そうなれば当然、通帳の届出印は、孫が管理するものになるはずで、贈与者の印鑑と異なることになります。

通帳の届出印が同じであれば、受贈者が自分で管理しているとは言えないのです。

贈与税の非課税規定の利用も有効

孫にも財産を残してやりたいという場合には、1500万円までの教育資金の一括贈与が非課税になる特例や、1000万円までの結婚や子育て資金の一括贈与、住宅取得資金贈与の贈与税が非課税になる特例を活用することも有効です。教育資金の一括贈与非課税(概要)

子や孫などの直系卑属に対する1,500万円までの教育資金の贈与が非課税になるという制度です。※令和3年度税制改正において、対象を限定した上で適用期限が2023年(令和5年)3月31日まで延長されました。

→ 参考:直系尊属から教育資金の一括贈与を受けた場合の非課税(国税庁)

結婚や子育て資金の一括贈与非課税(概要)

祖父母や父母などの直系尊属から、20歳以上50歳未満の子や孫などへ、結婚・子育て資金を贈与した場合、受贈者1人あたり、1,000万円までの贈与税が非課税となる制度です。※令和3年度税制改正において、受贈者の所得制限が設けられた上で、適用期限が2023年(令和5年)3月31日まで延長されました。

→ 参考:直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税(国税庁)

住宅取得資金贈与の贈与非課税(概要)

祖父母や父母などの直系尊属からの子や孫などへの贈与が、家を新築、購入又は増改築等をするための資金であったときに、その一部の贈与税が非課税になる制度です。この非課税制度も、適用期限が2023年(令和5年)3月31日まで延長されています。

→ 参考:直系尊属から住宅取得等資金の贈与を受けた場合の非課税(国税庁)

スポンサーリンク

まとめ

孫へ財産を残す方法として、生前贈与が有効なことがご理解いただけたでしょうか。孫への生前贈与を実行するときには、この記事を参考にして税負担が余分にかからないようにしてください。

特に、名義預金にはご注意ください。

【投稿者:税理士 米津晋次】

(Visited 914 times, 2 visits today)

")

分|所得税")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

|概要・要件は?年齢の判定は?見直し検討")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

は対象になるのか?")

")

を扶養する場合の扶養控除等申告書|令和6年、2024年")

|子・親に関して")

、学生の手続き、追納方法")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")