2015年の相続税増税対策でアパート建築が増えています。

しかし、借金苦で多くのオーナーが悲鳴を上げています。

そこで今回は、相続税対策のアパート建築のしくみ、落とし穴について説明しましょう。

目次

相続税対策のアパート建築|建設業者による営業ポイント

2015年の相続税増税改正

2015年(平成27年)から相続税が大幅に増税になりました。

2014年(平成26年)までは、相続税がかからない基礎控除は次の金額でした。

・5000万円+1000万円×法定相続人数

たとえば、相続人が妻と子2人の場合の相続税基礎控除は、

・3000万円+1000万円×3人=8000万円

相続財産が8000万円を超えないと相続税はかからなかったのです。

統計では、相続のあったうち相続税がかかったのは、わずか4%(100人に4人)でした。

それが、相続税の基礎控除が2015年から次にように改正されました。

・3000万円+600万円×法定相続人数

先程と同じ例(相続人が3人)の場合の改正後相続税基礎控除額は、

・3000万円+600万円×3人=4800万円

何と、相続税基礎控除額は、何と40%も下がったのです。

その結果、相続のあったうち相続税がかかる割合が大幅に増加したと同時に、相続税額も大幅に増えたのです。

借金してアパートを建てると相続税が安くなる

2015年からの相続税改正で、相続税対策というニーズが多くなりました。

そこをついたのが、アパート建設業者です。

建設業者のセールストークの1番は、「借金でアパートを建てれば相続税が安くなりますよ!」です。

相続税増税前からこの手法はあった訳ですが、相続税を不安に思っている人たちは相続税改正を契機に、この建設業者の提案に乗ったのです。

相続税増税前年の2014年には、貸家は、前年より約36万2000戸(1.7%)も増えたのです。

(国土交通省発表のの新設住宅着工戸数による)

一括借上げの家賃保証で安心

アパート建設業者のセールストークの2番めは、「家賃保証をします!」です。

アパート建設業者のグループ会社である不動産管理会社が一括借上げし、同時に家賃保証もするということです。

このしくみは、「サブリース」と呼びますが、これによれば、いくら空室が出てもオーナーが受け取る家賃には影響がないので安心という訳です。

「30年一括借上げ保証」といって、長期に渡って安心を打ち出したアパート建設業者が多く存在しています。

この「30年一括借上げ家賃保証」を聞いたオーナーは、確かに安心しますよね。

賃貸アパート経営の一番のリスクは、空室が増えることですから。

スポンサーリンク

相続税対策のアパート建築|借金では相続税は安くならない

借金しても相続税は安くならない

そもそも、アパート建設業者のいう、「借金してアパートを建てれば、相続税が安くなる」は本当なのでしょうか。

このトークによると、「借金をする」と相続税が安くなるイメージを受けませんか?

じつは、借金をしても相続税は安くなりません。

具体例で説明しましょう。

土地を含めた資産が2億円あったとしましょう。(借金などの負債なし)

この場合の純資産は、2億円です。

そして、借金を1億円してアパートを建てたとしましょう。

すると確かに負債が1億円増えます。

その1億円はアパート建築に全額使いますので、お金は1円も増えません。

そうすれば、純資産が1億円減って1億円(資産2億円-負債1億円)になって、相続財産が減ります。

相続財産が減れば、相続税も安くなると思いがちです。

しかし、この考えは誤っています。

なぜなら、アパート建設によって1億円の価値がある建物(資産)が増えているからです。

つまり、純資産は

・借金前資産2億円+アパート1億円-借金1億円=2億円

と、借金する前と純資産額は全く変わらないのです。

相続税が安くなるのは、不動産評価の方法による

では、アパート建設業者のいう「借金してアパートを建てれば、相続税が安くなる」は全くデタラメなのでしょうか。

その答えは、「いいえ」です。

確かに、相続税は安くなります。

なぜなら、先程の例で説明すると、借金1億円全額を使って建てた1億円のアパートについて、相続税の評価では、1億円よりもかなり低い金額となるのです。

相続税法では、建物はまず、固定資産税の評価額を相続税の評価額とする、としています。

固定資産税の評価額は、新築物件で建築費の50%から60%程度になります。

つまり、1億円で建築したアパートでも、相続税を計算する際には、6000万円程度以下で評価してくれる訳です。

さらに、建物を賃貸していると、借家権相当額分評価額がさらに下がります。

・貸家建物の相続税評価額 = 建物の固定資産税評価額 ×(1-借家権割合×賃貸割合)

借家権割合は30%ですので、相続税の評価額が、さらに30%下がる訳です。

それは、入居者にも一定の権利があり、立退き料を支払わない限り、立ち退いてもらうことができないからです。

そうすると結局、1億円で建てたアパートが、相続税評価額では、4000万円程度まで下がることになります。

つまり、借金すると相続税が安くなるのではなく、お金を不動産に換えることが相続税での評価額を下げ相続税を安くすることになるのです。

スポンサーリンク

相続税対策のアパート建築|借上賃料減額で借金苦に

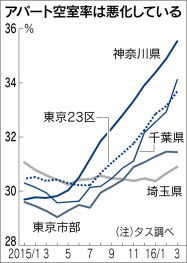

空室率上昇

アパート経営での一番のリスクは、空室が多くなることです。

日本経済新聞の2016年6月1日朝刊の記事によると、

「首都圏のアパートの空室率が悪化している。不動産調査会社のタス(東京・中央)が31日発表した統計によると、3月の神奈川県の空室率は35.54%と2004年に調査を始めて以来、初めて35%台に上昇した。東京23区や千葉県でも空室率の適正水準とされる30%を3~4ポイントほど上回っている。相続税対策でアパートの建設が急増したものの、入居者の確保が追いついていない。」と、空室率が急上昇しており、何と1/3が空室の状況となっているようです。

出典:日本経済新聞

出典:日本経済新聞空室率上昇の原因のひとつは、冒頭で説明したように相続税対策でアパート建設が増加し、受給バランスが崩れてきていることとされています。

人口が減っていることもあるでしょう。

一括借上げ家賃保証のウソ

いくら空室率が上昇しても「一括借げ上げ家賃保証」の契約を結んでいれば、家賃収入は減らないはずです。

空室が増えたときに備えて「一括借げ上げ家賃保証」の契約をした訳ですから。

しかし、そこに落とし穴が潜んでいるのです。

「30年一括借上げ家賃保証」でも、家賃は30年間同じではないのです。

たとえば、あるアパート建設業者の「30年一括借上げシステム」には、次のような条項があります。

・建物完成後に、契約期間30年間の建物賃貸借契約を締結させていただきます。

・一括借上げ賃料の固定期間は、契約期間開始日より2年間となります。

・固定期間経過後の一括借上げ賃料につきましては、経済事情の変動、近隣相場家賃、賃借需要の変動等を勘案したうえで、原則として2年後毎に見直しの協議をさせていただきます。

つまり、「30年一括借上げする」ということは確かですが、「30年間同額家賃保証」はしていないのです。

ちょっと考えればわかるはずです。

相手も業者ですから、30年間も同じ賃料で一括借り上げをしたら、採算は合わないことはわかっていて、そのような賃料差損が発生する契約をするはずがないのです。

実際に全国では、不動産管理会社が当然のように賃料の改定の提示をしてきています。

こうなったら、オーナーはその提示をしぶしぶ受け入れるしかないのです。

なぜなら、拒否すれば一括借上げを解除され、家賃収入は大幅に減ることが予想されるからです。

その結果、家賃収入が減って、アパート建築費の借金の返済に苦しむオーナーが続出しているのです。

もはや片手間ではできないアパート経営

相続税対策のためにすべておまかせでアパート経営できる時代は過ぎたのです。

アパート経営を勧めるセミナーや書籍が多く発売されていますが、

需給関係が大幅に崩れている現状や、需給関係は簡単に改善しないと将来も予想されることから、アパート経営もビジネスの一つとして、本気で経営しなければならないのです。

不動産収益計算 早見表

スポンサーリンク

まとめ

今回は、相続税対策のアパート建築のしくみ、落とし穴について説明しました。

借金によって相続税が安くなる訳ではありません。

一括借上げの家賃保証も全くのデタラメです。

アパート建築をする場合は、本気で経営する必要があるのです。

このことを理解したうえで、アパート建築を検討していただきたいと思います。

(Visited 376 times, 1 visits today)

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2025年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

って何?|概要、対象薬品、申請方法・申告方法など")

")

の摘要欄の記載方法 令和6年(2024年)分")

|配偶者所得判定、離婚・死亡など")

|国民年金、社会保険料など")

|確定申告書の記載は?")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

分|確定申告の概要、必要なもの、手順など")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")