個人のデザイナーに代金を支払う際には、所得税の源泉徴収が必要なのをご存知ですか?

そして、デザイナーの人は、相手に送付する請求書で源泉所得税の表示もすべきです。

このことがあまり知られていません。

デザイナーの人も知らない人が多いです。

そこで今回は、デザイナーに代金を支払う際の源泉徴収制度についてご説明します。

さらに、源泉徴収されたデザイナーさんの所得税確定申告についても説明しましょう。

デザイナー報酬は源泉徴収が必要|源泉徴収制度

源泉徴収が必要な報酬とは

個人の人へ支払う報酬のうち、次のものについては、支払う際に源泉徴収をしなければならないことになっています。・原稿料や講演料やデザイン料等

・弁護士や司法書士、税理士、弁理士などに支払う報酬

・社会保険診療報酬支払基金法の規定により支払われる診療報酬

・プロ野球選手やプロ格闘家、モデル、外交員などに支払う報酬

・芸能人や芸能プロダクション等を営む個人に支払う報酬

・宴会等において、接待等を行うことを目的とするホステスに支払う報酬

・契約金など、役務の提供を約束し一時に支払う報酬

・広告宣伝のための賞金、馬主が受ける競馬の賞金

ただし、上記の支払者が個人で、その個人が給与を支払っていないときは、源泉徴収の必要はありません。

上記に該当しても、法人に支払う場合にも、源泉徴収の必要はありません。

源泉徴収すべきデザイン料とは?

上記で「デザイン料」が源泉徴収が必要な報酬になっていることがわかります。「デザイン料」といってもわかりにくいので、よりわかるように、該当するデザイン料の例をご紹介します。

| (1)次のようなデザインの報酬 ・工業デザイン:自動車、オートバイ、テレビジョン受像機、工作機械、カメラ、家具等のデザイン及び織物に関するデザイン ・クラフトデザイン:茶わん、灰皿、テーブルマットのようないわゆる雑貨のデザイン ・グラフィックデザイン:広告、ポスター、包装紙等のデザイン ・パッケージデザイン:化粧品、薬品、食料品等の容器のデザイン ・広告デザイン:ネオンサイン、イルミネーション、広告塔等のデザイン ・インテリアデザイン:航空機、列車、船舶の客室等の内部装飾、その他の室内装飾 ・ディスプレイ:ショーウィンドー、陳列棚、商品展示会場等の展示装飾 ・服飾デザイン:衣服、装身具等のデザイン ・ゴルフ場、庭園、遊園地等のデザイン |

| (2)映画関係の原画料、線画料又はタイトル料 |

| (3)テレビジョン放送のパターン製作料 |

| (4)標章の懸賞の入賞金 |

| (5)Webサイトのデザイン |

デザーナー報酬に対する源泉徴収税額計算方法

デザイナーに支払う報酬から源泉徴収する所得税額は、次のように計算します。| 区分 | 源泉徴収税額の計算 |

| 支払金額100万円以下の場合 | 支払金額×10.21% |

| 支払金額100万円超の場合 | (支払金額-100万円)×20.42%+102,100円 |

※消費税の扱い

源泉徴収税額を計算する際に、消費税をどのように考えるのでしょうか。| ・デザイナーのからの請求書で、税込金額のみが表示されている場合は、税込金額を源泉徴収の対象金額とします。 |

| ・デザイナーのからの請求書で、税抜金額と消費税が表示されている場合は、税抜金額を源泉徴収の対象金額としてもよい。 |

・デザイナーからの請求書の金額が、108,000円(税込)だけ表示されている場合

源泉徴収税額:108,000円×10.21%=11,026円(円未満切捨て)

・デザイナーからの請求書の金額が、100,000円(税抜)+8,000円(消費税)と区分表示されている場合

源泉徴収税額:108,000円×10.21%=11,026円(円未満切捨て)

源泉徴収税額:100,000円×10.21%=10,210円

のどちらでもよい。

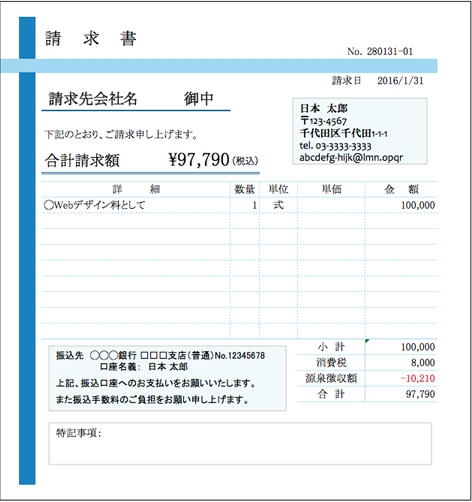

デザーナーが発行する請求書への記載方法

相手側のためにも、デザイナーが発行する請求書で源泉所得税を表示して請求額から控除しておくといいでしょう。(請求書例。出典:https://www.misoca.jp)

スポンサーリンク

デザイナー報酬は源泉徴収が必要|源泉徴収した所得税の納付書など

デザイナー報酬から源泉徴収した所得税の納付期限

デザイナー報酬から源泉徴収した所得税の納付期限は、支払った月の翌月10日になっています。ただし、納付期限が日曜日、祝日などの休日や土曜日に当たる場合には、その休日明けの日が納付期限となります。

デザイナー報酬から源泉徴収した所得税は毎月納付する

給与の支給人員が常時9人以下の場合は、源泉徴収した所得税等を、半年分まとめて納めることができる特例があります。(源泉所得税の納期特例)ただし、この特例の対象となるのは、給与や退職金から源泉徴収をした所得税等と、税理士、弁護士等の士業に対する報酬から源泉徴収をした所得税等に限られています。

したがって、源泉所得税の納期特例の適用を受けている場合でも、デザイナーの報酬から源泉徴収した所得税は、納期の特例対象にはならないため、支払った月の翌月10日までに納付しなければなりません。

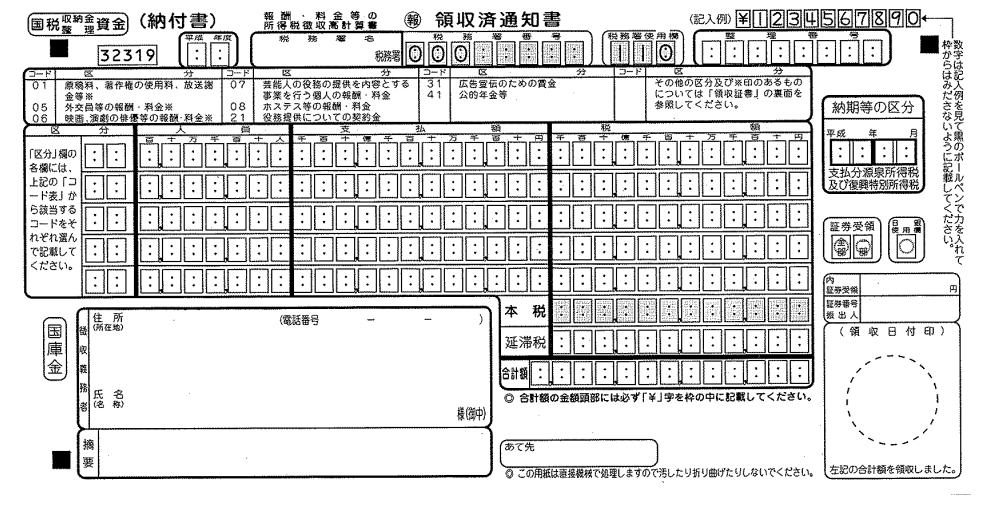

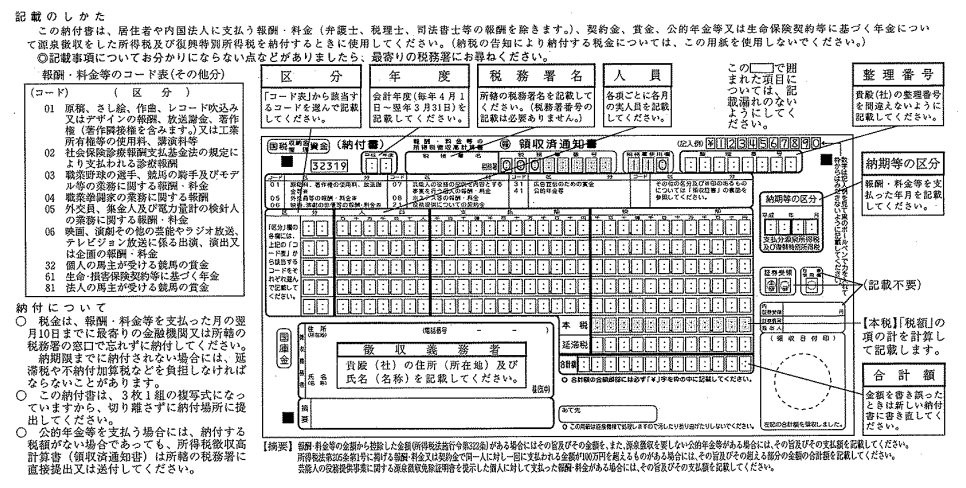

デザイナー報酬から源泉徴収した所得税を納付する納付書

デザイナーの報酬から源泉徴収した所得税を納付する納付書は、給与や士業の報酬から源泉徴収した所得税の納付書とは異なって、次の様式となります。

そして、記載例です。

デザイン料の場合、区分は、「01」となります。

「支払額」については、消費税込金額で記入するのが原則です。

スポンサーリンク

デザイナー報酬は源泉徴収が必要|デザイナー側の所得税確定申告

デザイナー報酬から源泉徴収された所得税はどうなるのか

デザイナーさんにとっては、お客様からは源泉所得税を引かれて入金されることになります。この引かれた所得税はどうなるのかというと、

所得税の確定申告の際、算出される納付すべき所得税額から控除されます。

所得税を前払いしていたからです。

(具体例)

・確定申告により計算した年間所得税の額:30万円

・1月から12月分の報酬に対する所得税額の合計:5万円

の場合

年間所得税額30万円-源泉徴収された所得税合計5万円

=25万円(確定申告で納付する所得税額)

デザイナー報酬から源泉徴収された所得税の経理方法

デザイナー報酬から源泉徴収された(した)所得税の経理方法は次のようになります。(具体例):デザイナー報酬108,000円、源泉徴収税額10,210円の場合

(1)デザイナー報酬を支払った側(税込経理)

| 借方 | 貸方 |

| 支払報酬:108,000円 | 普通預金:97,790円 預り金 :10,210円 |

(2)デザーナー側

| 借方 | 貸方 |

| 普通預金:97,790円 事業主貸:10,210円 |

売上高 :108,000円 |

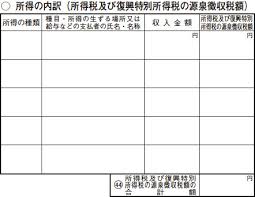

デザイナーの源泉徴収された所得税の確定申告書での記載

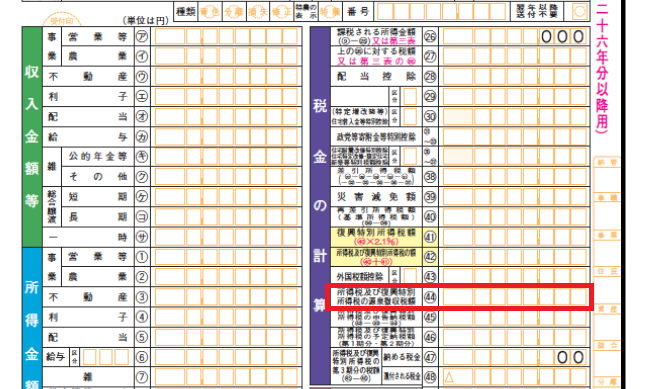

デザイナーさんの所得税確定申告書では、控除された源泉所得税は次の個所に記入します。・所得税確定申告書(第1表)所得税及び復興特別所得税の源泉徴収税額

・所得税確定申告書(第2表)所得の内訳(所得税及び復興特別所得税の源泉徴収税額)

支払調書は申告書に添付不要

取引先から「支払調書」を送付してくることが多いようです。この「支払調書」は、申告書に添付して税務署に提出しなければならないと思っていませんか?

「支払調書」を送ってくれないところに発行を請求していませんか?

それは勘違いです。

そもそも「支払調書」を発行する義務は支払側にはありません。

サービスで送付してくれているのです。

支払側は、「支払調書」を税務署に提出することだけが義務とされているのです。

したがって、「支払調書」を申告書に添付する必要はないのです。

取引先に「支払調書」の発行をお願いすることはやめましょう。

スポンサーリンク

まとめ

デザイナーに代金を支払う際の源泉徴収制度についてご説明してきました。

支払い側は、デザイナーに支払う際にたとえ請求書に表示がなくても源泉所得税を控除しなければなりません。

相手のためにも、デザイナーの方が発行する請求書で源泉所得税を控除して請求すべきです。

今回の記事を参考に、正しい源泉徴収の運営をしていただきたいと思います。

源泉徴収されたデザイナーさんも、所得税の確定申告で徴収された税額を忘れず指定欄に記入して、正確な納税額を申告しましょう。

(Visited 40,237 times, 9 visits today)

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

|概要・要件は?年齢の判定は?見直し検討")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

")

を扶養する場合の扶養控除等申告書|令和6年、2024年")

|子・親に関して")

、学生の手続き、追納方法")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")

コメント

コメントはありません。