年末調整って、会社がやるものですよね。

年末調整って、会社がやるものですよね。

会社から「あなたの年末調整還付金は○○円です」と通知がきて、「ラッキー!」と思うだけの方が多いと思います。

でも、せっかくですから、年末調整の計算方法をある程度理解しませんか?

理解できると、さらに年末調整還付金を多くするにはどうすればいいのか、などもわかってきます。

そこで今回は、年末調整の計算方法・計算式をやさしく解説いたしましょう。

年末調整の計算を理解しよう|年末調整とは?

年末調整はサラリーマンの年間所得税を計算するもの

年末調整とは、勤務先の会社が従業員の一年間の給与などから正しい年間所得税を計算し、すでに給与や賞与から天引きしている所得税の合計額と比較します。天引きした税額が多ければ従業員へ還付し、逆に天引きしている税額が足りなければ、不足額を徴収することで納税が完結する仕組みをいいます。

この年末調整のしくみがあるため、ほかに所得がないサラリーマンの多くは年末調整で所得税の納税が完結します。

したがって、サラリーマンの多くの方は確定申告をする必要はないのです。

アメリカをはじめとした多くの国では、年末調整制度がありません。

サラリーマンでも自分で確定申告をしなくてはなりません。

そう考えると、年末調整は会社が無料で確定申告をしてくれるようなものですから、とてもありがたい制度ですね。

なぜ過不足額が発生するのか?

毎月の給与や夏冬の賞与から天引きされている所得税額は、「源泉徴収税額表」という表を使って算出されています。

この「源泉徴収税額表」に記載されている所得税の額は、給与や賞与と社会保険料、扶養人数だけを基準として計算されています。

扶養家族に増減があった場合や、生命保険料や損害保険料の負担額などは、「源泉徴収税額表」の所得税額に全く考慮されていません。

また、その表では、賞与の所得税もある一定額が支払われたとして計算されていますので、その金額より賞与が多い会社と少ない会社がありますので、年間の天引き所得税額が正しくなりません。

その結果、その「源泉徴収税額表」を基準に算出されて天引きした所得税額の年間合計額は、その人が本来納付しなければならない所得税額と一致しないのです。

年末調整で計算できないものもある

説明したように、年末調整では、多くのサラリーマンが確定申告をしなくてもよいように、正しい所得税額を計算します。ただし、次のような項目については、年末調整では計算しないことになっていますので、自分で確定申告が必要になります。

| 1 | 雑損控除 | 災害などで被害を受けた場合に被害額を所得から引く制度 |

| 2 | 医療費控除 | 医療費を多く負担した場合、自己負担分を所得から引く制度 |

| 3 | 寄附金控除 | 特定の寄付やふるさと納税をした場合には、所得から引く制度 |

| 4 | 住宅を購入年の住宅ローン控除 | ローン残額の一定率税金を安くする制度 |

| 5 | 外国税額控除 | 外国の税金を支払った場合に日本の税金との二重課税を防ぐ制度 |

スポンサーリンク

年末調整の計算を理解しよう|年末調整の流れ

年末調整の手順

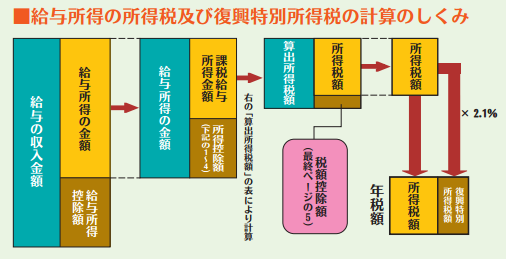

年末調整の処理は、次のような流れで行われます。各種所得控除や税額控除によって、年間の所得税額は異なってきます。

(出典:国税庁)

給与所得控除後の金額

給与所得控除後の金額は、次の計算式で算出されます。・給与の収入金額 - 給与所得控除額 = 給与所得控除後の金額

この「給与所得控除後の金額」は「給与所得金額」とも言います。

給与の収入金額

その年の1月から12月までの給与明細書や賞与明細書に記載されている「課税支給額」の合計額です。非課税交通費は除かれますし、社会保険料や所得税、住民税などを引く前の金額です。

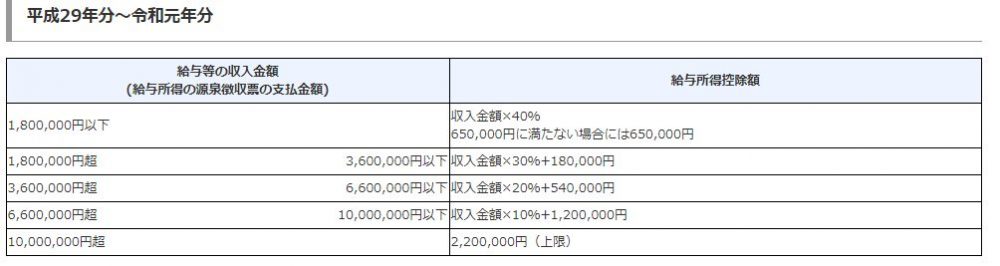

給与所得控除額

給与所得控除額とは、サラリーマンの必要経費のことです。給与所得控除額は、給与の収入金額により、応じて、次の表により計算します。

(出典:国税庁。クリックすると拡大表示できます。)

つまり、実際にかかった経費ではなく、概算経費ということですね。

所得控除額

所得税額を計算するときに、納税者それぞれの個人事情を考慮しようというのが所得控除です。扶養家族の数や障害者かどうか、社会保険料や生命保険料等をどれくらい負担しているか、などの個人事情により、所得税率をかける前に所得金額から一定額を引くものです。

これらの所得控除が多ければ、課税される所得金額が減って所得税が軽減される仕組みになっています。

年末調整で受けることのできる所得控除には、次のものがあります。

| 1 | 社会保険料控除 |

| 2 | 小規模企業共済等掛金控除 |

| 3 | 生命保険料控除 |

| 4 | 地震保険料控除 |

| 5 | 障害者控除 |

| 6 | 寡婦(寡夫)控除 |

| 7 | 勤労学生控除 |

| 8 | 配偶者控除 |

| 9 | 配偶者特別控除 |

| 10 | 扶養控除 |

| 11 | 基礎控除 |

算出所得税額の計算

算出所得税額は、課税給与所得金額に所得税率をかけて計算します。課税給与所得金額は、次の計算式により計算した金額でしたね。

・課税給与所得金額=給与所得金額 - 所得控除

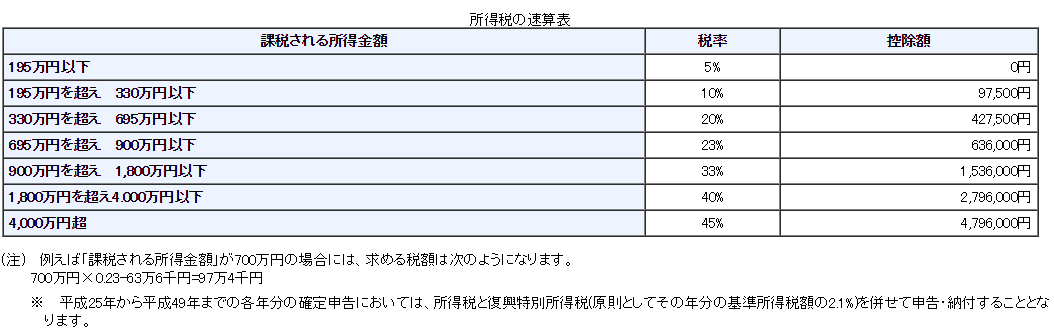

所得税は「超過累進税率」といって、税率は一定額ではなく、所得が多い人ほど税率が高くなっています。

実際には、次の「所得税額の速算表」によって計算します。

(出典:国税庁。クリックすると拡大表示できます。)

税額控除額

算出所得税額が計算できましたが、さらにそこから税金を免除するのが「税額控除」です。「住宅借入金等特別控除」いわゆる「住宅ローン控除」が代表的なものです。

所得税額と過不足額

「算出所得税額」から「税額控除」を引いた金額が、「所得税額」です。(さらにその2.1%を復興特別所得税として加算します)しかし、この「所得税額」を納めるのではありません。

すでに、毎月の給与や賞与から天引きされた所得税額(「源泉徴収税額)」があります。

そこで、最後に先ほど計算した「所得税額」と「源泉徴収税額」を比較して、

・「所得税額」<「源泉徴収税額」なら、差額を本人へ還付

・「所得税額」>「源泉徴収税額」なら、差額を本人から追加徴収

して、年末調整は完了します。

スポンサーリンク

年末調整の計算を理解しよう|具体例で計算しよう

文章で説明されたものを見ていても、なかなか理解できないと思いますので、具体例で説明しましょう。給与等の例

次のようなサラリーマンの年末調整をしてみましょう。・月給:30万円、非課税通勤費:月額1万円

・賞与:7月と12月に各70万円

・給与等から引かれた社会保険料:年間100万円

・給与等から引かれた所得税額:年間10万円

・既婚、奥さん所得なし、扶養家族なし、障害者には該当しない

・生命保険を年間10万円支払い、地震保険、個人年金なし

・住宅ローンなし

給与の収入金額

給与の収入金額を計算します。非課税通勤費は除外ですから、給与の収入金額は次の計算式のようになります。

・給与30万円×12ヶ月+賞与70万円×2回=500万円:給与の収入金額

給与所得控除額

上の給与の収入金額500万円を下の表に当てはめて、給与所得控除額を計算します。(出典:国税庁。クリックすると拡大表示できます。)

・500万円×20%+54万円=154万円

給与所得の金額

「給与所得の金額」は、「給与の収入金額」から「給与所得控除額」を引いて計算するのでしたね。・給与所得の金額=給与の収入金額500万円-給与所得控除額154万円=346万円

となります。

所得控除額

この設例で受けられる所得控除とその控除額は次のようになります。・社会保険料控除:100万円(支払額全額)

・生命保険料控除:5万円(旧生命保険料10万円以上)

・配偶者控除:38万円(固定)

・基礎控除:38万円(固定)

上記を合計します。

所得控除額計=100万円+5万円+38万円+38万円=181万円

課税給与所得金額

「課税給与所得金額」は「給与所得の金額」から「所得控除額」を引いて計算しました。・課税給与所得金額=346万円-181万円=165万円

算出所得税額

課税給与所得金額165万円を所得税速算表に当てはめて「算出所得税額」を計算します。(出典:国税庁。クリックすると拡大できます。)

・算出所得税額=165万円×5%=8.25万円

税額控除額

税額控除額は、この設例ではありません。所得税額

所得税額は、「算出所得税額」-「税額控除額」で計算しましたから、・所得税額=8.25万円-0円=8.25万円

さらに、その2.5%を復興特別所得税として加算します。

・所得税額及び復興特別所得税額=8.25万円×102.1%=84,200円(百円未満切捨て)

年末調整還付額・不足額の計算

最後に所得税の精算額を計算します。・「所得税額等:8.42万円」<「源泉徴収税額:10万円」

ですから、差額の1.58万円が「年末調整還付額」になります。

不足でなくてよかったですね。

スポンサーリンク

まとめ

今回は、年末調整の計算方法をできるだけやさしく解説したつもりです。年末調整のしくみを理解することは、個人の所得税の計算を理解することになります。

どうやって所得税が計算されるのかを理解できましたでしょうか。

理解できれば、さらに税金を安くするには・・・ということもできますね。

【投稿者:税理士 米津晋次】

(Visited 9,235 times, 1 visits today)

のポイント:いつから?いくら?控除方法は?")

公示価格とは、目的、発表日、基準地価との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

、学生の手続き、追納方法")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

")

")

早わかりガイド(まとめ)")

")

")