サラリーマンの方の住民税(市県民税)は、給料から天引きされるのが普通です。

しかし、

・いつから住民税額が変更になるのか?

・新入社員や転職した場合は、いつから天引きになるのか?

・そもそも、住民税天引きのしくみはどうなっているのか?

など、知らないことが多いと思います。

そこで今回は、住民税の天引き(特別徴収)のしくみについて説明いたします。

住民税の天引きのしくみ|概要

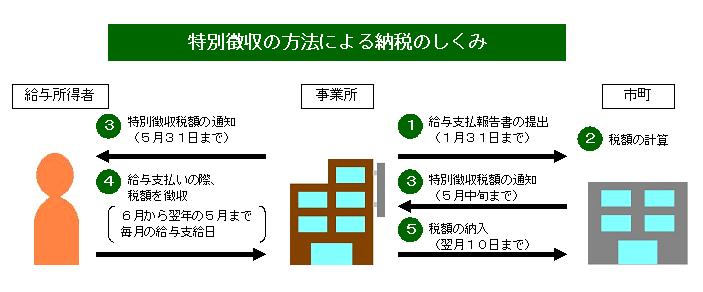

住民税特別徴収の流れ

個人住民税(市県民税)は、前年1月から12月までの所得に対して課税される地方税で、当年6月から翌年5月までの間に納付するものです。つまり、住民税は翌年から翌々年にかけて後から納付するのです。これは、サラリーマンでも、自営業者でも同じです。

ただし、納付のしかたが異なります。

サラリーマンの場合は、会社が「特別徴収義務者」となり、住民税を社員個人の給料から徴収(天引き)し、市町村へかわりに納税します。

納税の期限は、徴収した翌月の10日までになっています。たとえば、4月30日支払の給与から住民税を引けば、その引いた住民税を5月10日までに納付するのです。

社員数が10名未満の会社の場合は、事前申請により、毎月納付するのではなく、半年に1回(12月と6月)に納付すればいい制度もあります。

なお、会社が社員等の給料から住民税を引くことを「特別徴収」といいます。

住民税の特別徴収税額通知書の送付

社員が住んでいる各市町村は、勤務先に対して、毎年5月ごろに各社員の住民税額を記載した「特別徴収税額通知書」を送付します。この社員の住民税は、年間○○円なので、毎月給料から○○円を天引きしてかわりに納税してください、というものです。

毎月の控除額は、年間税額÷12で計算されますが、新年度となる6月の住民税額は毎月の端数をまとめているため、毎月の徴収金額より若干多い税額となっている場合が多いです。

そして、7月から翌年5月までは、給与から天引きされる住民税額は一定になります。

出典:三重県庁ホームページ

出典:三重県庁ホームページ令和6年度の例外(定額減税)

定額減税が行われる令和6年度は例外で、多くの方は6月が0円、定額減税後の住民税額÷11が、7月から翌年5月に天引きされます。(7月に端数がまとまりますので、8月から翌年5月の住民税額が一定になります。)

均等割額のみの方は、6月に1年分5000円程度が天引きされ、7月から翌年5月の住民税額は0円となります。

→ 定額減税(給与所得者)のポイント:いつから?いくら?控除方法は?

→ 個人住民税における定額減税について(総務省)

パートさんも住民税が天引きされる

住民税が給与から天引きされるのは、正社員に限ったことではありません。パート、アルバイトの人でも、住民税の非課税範囲を超える給料をもらうと、住民税の天引き対象になります。

住民税の天引きはいつから?どこへ通知?

従業員に給料を支払っている会社・個人事業者は、従業員別に1月から12月の給料合計を記載した「給与支払報告書」を、翌年1月31日までに従業員の住んでいる市町村へ提出します。市町村には、個人別に前年に勤務したすべての会社から給料の情報が集まり、また、税務署からは確定申告した情報が回ってきますので、複数会社で働いていたり、給与以外の所得があっても、市町村は個人の所得を把握できることになります。

市町村役場は、それらに基づき住民税額を計算します。

各市町村は、「特別徴収税額通知書」をどこへ送付するかというと、サラリーマンやパート、アルバイトの人については、前年12月31日に在職している主に勤務している会社へ送付します。

したがって、給与から住民税が天引きされるのは、前年12月31日現在に勤務していた会社に引き続き勤務している状況になった初めての年の6月給与からになります。

住民税の天引きの具体例

具体例で説明しましょう。新卒の場合

新卒の人は、前年12月31日に勤務先にまだ就職していませんから、しばらくは給与から住民税は天引きされません。新卒の人の住民税の給与からの天引きが始まるのは、入社2年めの6月給料からになります。

2年目からというのは、前年12月31日には現在の勤務先に在籍していましたから、住んでいる市町村が現在の勤務先に「特別徴収税額通知書」を発送するからです。

転職した場合

年途中で転職した人の場合に住民税の天引きが開始されるのは、いつ入社したかによって異なります。たとえば、前年12月1日に入社していれば、前年12月31日に在籍していますので、まだ入社1年経過していませんが、今年の6月給与から住民税の天引きが開始になります。

それに対し、今年の1月初日に入社した人は、前年12月31日には在籍していませんから、今年の6月給与からは住民税の天引きは開始されず、開始はその翌年の6月給与からになります。

たった入社1ヵ月の違いでも、このようにいつ入社したかによって住民税の天引きが開始する時期が1年違うこともあります。

スポンサーリンク

住民税の天引きのしくみ|の天引きがされない場合

前年12月31日に在籍していたのに、今年の6月給与から住民税が天引きされない場合は、次のような原因が考えられます。住民税が非課税の場合

まず、住民税が非課税、つまり0円である場合は、当然給与から住民税が天引きされません。住民税が非課税となるのは、主に次のような場合です。

| 1 | 前年所得が45万円以下の場合(給与収入が100万円以下の場合) |

| 2 | 前年所得が45万円(給与収入が100万円)を超えている場合でも、社会保険料控除や扶養控除などの所得控除が所得以上になっている場合 |

7月給与から住民税が天引きされない場合

6月の給与からは住民税が天引きされたのに、7月給与からは住民税が天引きされなくなるという場合もあります。これは、住民税額が少額のため、6月の給与から1年分の住民税額を天引きしていまい、7月以降の給与からは天引きの必要がない、ということになっているのです。

6月給与支払時に勤務先から「給与所得等に係る市民税・県民税特別徴収額の決定通知書」という書類を受け取っているはずです。

それには、住民税の年税額と、各月にいくら天引きされるのかが掲載されています。

7月以降の徴収額を確認してみてください。0円になっているはずです。

勤務先が市町村に給与支払報告書を提出しなかった場合

確定申告をしないサラリーマンやパート、アルバイトの人について、市町村が所得を把握するのは、勤務先が翌年1月31日までに「給与支払報告書」を提出してくれるからです。しかし、「給与支払報告書」を勤務先に提出しない会社があります。提出を忘れたのかもしれません。

そのような場合、市町村は所得の情報を得ることができず、住民税の計算ができないため、勤務先へ「特徴徴収税額通知書」を発送できません。

その結果、給与から住民税が天引きされないことになります。

ただ、市町村役場もどこからも「給与支払報告書」の提出がないと、前年の勤務先とされる会社は本人へ問合せをして確認することが多いようです。

スポンサーリンク

住民税の天引きのしくみ|天引きをしてほしい場合・してほしくない場合

住民税天引きのメリット

住民税が天引きされるメリットとして次のようなことがあります。自分で住民税を納付する手間が省ける

給与から住民税が天引きされないと、住民税は自分で納付する必要があります。口座振替に対応する市町村もありますが、対応しない市町村の場合や、口座振替の手続きをしなければ、市町村から送付してくる納付書をもって銀行等の窓口で納付しなければなりません。

勤務しながら銀行等の窓口にいくのは大変です。昼休みなどに行くしかありません。

コンビニで納付できる市町村もあるようですが、それでもわざわざコンビニへいかなくてはならず、面倒です。

住民税が給与から天引きになれば、そのような手間は不要ですね。

1回あたりの住民税納税額が少なくなる

住民税額は、給与天引きの場合でも自分で納付する場合でももちろん同じです。ただ、自分で納付する場合は、市町村によって異なりますが、3ヵ月ごとに1回というように、まとめて納付します。

それに対し、給与天引きは、1ヵ月分ごとに給与から天引きされます。

したがって、1回あたりの税額という意味では、自分で納付すると住民税額が多くなります。税額が多くなると、納めるときが大変になります。

1回あたりの税額が少なくなることも、住民税給与天引きのメリットではないでしょうか。

入社1年めでも天引きしてほしい場合

先ほども説明しましたように、給与から住民税の天引きが始まるのは、12月31日に在籍していた場合の翌年6月給与からです。今年1月以降の入社の場合は、今年は住民税の天引きはされません。しかし、上記のような天引きのメリットがありますので、給与から天引きしてほしい方もいます。

そのような人は、勤務先を通じて手続きをしてもらえれば、今年から住民税を給与から天引きしてもらうことができます。勤務先に申し出て、手続きをしてもらいましょう。

給与から住民税を天引きしてほしくない場合

さまざまな事情で、給与から天引きをしてほしくない人もいるかもしれません。住民税の天引きは会社の義務

じつは住民税の給与からの天引きは、自由に選択できるのではありません。地方税法で「市町村は、原則として所得税の源泉徴収義務がある事業者を個人住民税の特別徴収義務者として指定しなければならない」と規定されているのです。

つまり、住民税を給与から必ず天引きしなくてはならないと法律で決められているのです。

住民税特別徴収の姿勢を進める各市町村

一方、天引きした住民税は、所得税と違って従業員が住む市町村ごとに納付しなければなりません。その結果、納付先が多数に及ぶことになり、事務はそれだけ煩雑となり、専任の経理担当者がいなかったり、従業員の出入りの多い中小零細の事業所にとってはその負担がとても重たいという事情もあります。

そのことを考慮して、市町村は従業員が自分で住民税を納める普通徴収を、事実上容認してきた経緯があります。

しかし、ここ最近は、各市町村は原則特別徴収(天引き)にする、という姿勢を強めています。おそらく、普通徴収では、徴収率が低下している状況があるのでしょう。

→ 参考:給与所得等に係る個人市民税・県民税の特別徴収の推進(事業主の皆様へ) – 豊田市

ただ、市町村によってはまだ普通徴収(天引きしない)を認めてくれるところもありますので、勤務先を通じて市町村に問い合わせてみてください。

スポンサーリンク

まとめ

今回は、住民税の天引き(特別徴収)のしくみについて説明してきました。給与から天引きされる所得税と住民税では、いつの分の税金かが異なっていることがポイントです。

所得税は、その年の分を引かれていますが、住民税は毎年6月から前年分に切り替わりるということでした。

この住民税の給与からの天引き制度は、納税者側にも市町村側にもメリットがあるものです。

今回説明した住民税天引きのしくみを理解して、給与明細を見ていただきたいと思います。

【関連記事】

・住民税の申告義務|申告が必要な人、いつ申告するのか、忘れたら?など

・住民税の非課税とは?非課税世帯のメリットや証明書のもらい方

【投稿者:税理士 米津晋次】

(Visited 169,776 times, 15 visits today)

分|確定申告の概要、必要なもの、手順など")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

|概要・要件は?年齢の判定は?見直し検討")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

")

を扶養する場合の扶養控除等申告書|令和6年、2024年")

|子・親に関して")

、学生の手続き、追納方法")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")

コメント

コメントはありません。