印紙税が必要(課税)か不要(非課税)かは、文書の作成者がを判断しなければなりません。

しかし、印紙税法に定められた「課税文書名」だけでは、課税文書に該当するのか否かがわからないことも少なくありません。

そこで今回は、印紙税の基本的な知識を確認したうえで、具体的な文書のリストを掲げ、判断に迷いがちなケースの取扱いを解説しましょう。

目次

印紙税の課税文書と非課税文書|印紙税の基礎知識

印紙税とは

印紙税とは、日常の経済取引に伴って作成される、契約書や領収書などかなり広い範囲の文書(課税文書)に対して、軽度に国が課税する税金です。契約書や領収書などの文章の背後には、取引に伴って発生する経済的利益があるため、担税力があると考えられています。

印紙税は、この点に着目して課税している税金です。

なお、印紙税の納税義務者は誰かというと、課税文書の作成者です。

また、印紙税の納税義務は、その文書を作成したときに成立します。

印紙税が課税される文書

印紙税は、経済取引に伴い作成される文章のすべてに課税されるのではありません。印紙税法で定められた次の「課税物件表」に掲げる20種類の文書について印紙税が課税されます。

ただし、一部ものは「非課税文書」とされています。

◆<課税物件表>

| 番号 | 文書の種類 |

|---|---|

| 1 | 1 不動産、鉱業権、無体財産権、船舶若しくは航空機又は営業の譲渡に関する契約書 |

| 2 地上権又は土地の賃借権の設定又は譲渡に関する契約書 | |

| 3 消費貸借に関する契約書 | |

| 4 運送に関する契約書(用船契約書を含む。) | |

| 2 | 請負に関する契約書 |

| 3 | 約束手形又は為替手形 |

| 4 | 株券、出資証券若しくは社債券又は投資信託、貸付信託、特定目的信託若しくは受益証券発行信託の受益証券 |

| 5 | 合併契約書又は吸収分割契約書若しくは新設分割計画書 |

| 6 | 定款 |

| 7 | 継続的取引の基本となる契約書(契約期間の記載のあるもののうち、当該契約期間が三月以内であり、かつ、更新に関する定めのないものを除く。) |

| 8 | 預貯金証書 |

| 9 | 貨物引換証、倉庫証券又は船荷証券 |

| 10 | 保険証券 |

| 11 | 信用状 |

| 12 | 信託行為に関する契約書 |

| 13 | 債務の保証に関する契約書(主たる債務の契約書に併記するものを除く。) |

| 14 | 金銭又は有価証券の寄託に関する契約書 |

| 15 | 債権譲渡又は債務引受けに関する契約書 |

| 16 | 配当金領収証又は配当金振込通知書 |

| 17 | 1 売上代金に係る金銭又は有価証券の受取書 |

| 2 金銭又は有価証券の受取書で1に掲げる受取書以外のもの | |

| 18 | 預貯金通帳、信託行為に関する通帳、銀行若しくは無尽会社の作成する掛金通帳、生命保険会社の作成する保険料通帳又は生命共済の掛金通帳 |

| 19 | 消費貸借通帳、請負通帳、有価証券の預り通帳、金銭の受取通帳などの通帳(18に該当する通帳を除く。) |

| 20 | 判取帳 |

| No. | 区分 | 番号 |

|---|---|---|

| 1 | 文書が特定されているもの | 3,4,6,8,9,10,11,16 |

| 2 | ○○に関する契約書 | 1,2,5,7,12,13,14,15 |

| 3 | 連続して付け込むもの | 18,19,20 |

| 4 | 現金の領収 | 17 |

印紙税額

印紙税の税額は、文書1通当たりの課税標準及び税額として定められています。(1)契約金額や券面金額の多寡に関係なく「1通につき○円」とされる定額税率と、

(2)契約金額や券面金額に応じて印紙税額が決まる階級定額税率

の2種類が定められています。

【参考】

→印紙税額一覧表(その1)第1号文書から第4号文書まで(国税庁)

→印紙税額一覧表(その2)第5号文書から第20号文書まで(国税庁)

一つの文書が、課税物件表の複数に該当する場合もあります。

その場合に、その文書が課税物件表のどの文書に該当することになるかについては、後述の「印紙税額の判断のポイント」で説明します。

不課税文書とは

繰り返しますが、印紙税が課税されるのは、「 印紙税が課税される文書」で記載した「課税物件表」に掲げられている20種類の文書に限定されます。したがって、「課税物件表」に記載されていない文書には、印紙税は課税されません(不課税文書)。

非課税と不課税は、ともに印紙税がかかりませんが、そもそも意味が違うのです。

また、次のような文書にも課税されません。

◆同一会社内で作成する文書

同一会社内で、その会社の事務処理上、必要な書類として作成される文書は、課税文書に該当したとしても原則課税されません。ただし、会社と社員との間で作成される金銭借用証書などは、それぞれが独立した人格を有する者の間のものですので、同一会社内で作成する文書には該当しません。

◆役所等に提出する文書

監督官庁や金融機関など、その契約に直接関与しない者に提出する文書で、・その提出先が記載されているもの

や、

・その文章の記載文言から、その契約に関与しない者に提出することが明らかであるもの

は、課税されません。

非課税文書とは

「課税物件表」に該当しても、印紙税が課税されない「非課税文書」には、次のものがあります。| 1 | 契約金額が少額なもの(印紙税法別表第一の課税物件表の非課税物件欄に記載) |

| 2 | 国、地方公共団体その他の非課税法人が作成するもの(印紙税法別表第二の非課税法人の表に記載) |

| 3 | 日銀や独立行政法人など特定な者の作成する特定の文書及び国民健康保険法や厚生年金法などの特別法により非課税される文書(印紙税法別表第三の非課税文書の表に記載) |

また、課税物件表第17号文書の非課税物件に記載された「営業に関しない受取書」とは、具体的には次のものをいいます。

| 1 | 個人が私的財産を譲渡したときなどに作成する受取書 |

| 2 | 協同組合等が出資者に対して行う事業に係る受取書 |

| 3 | 公益社団法人、公益財団法人、一般社団法人、一般財団法人、NPO法人等が作成する受取書 |

| 4 | 非営利事業を目的とする人格のない社団が作成する受取書(PTA、研究会、マンション管理組合、労働組合など) |

| 5 | 農林漁業従事者が自己の生産物の販売に関して作成する受取書 |

| 6 | 医師、歯科医師、保健師、助産師、はり師、柔道整復師などが業務上作成する受取書 |

| 7 | 弁護士、税理士、公認会計士、司法書士等が業務上作成する受取書 |

| 8 | 大学教授等の講演、原稿料等や内職代金の受取書 |

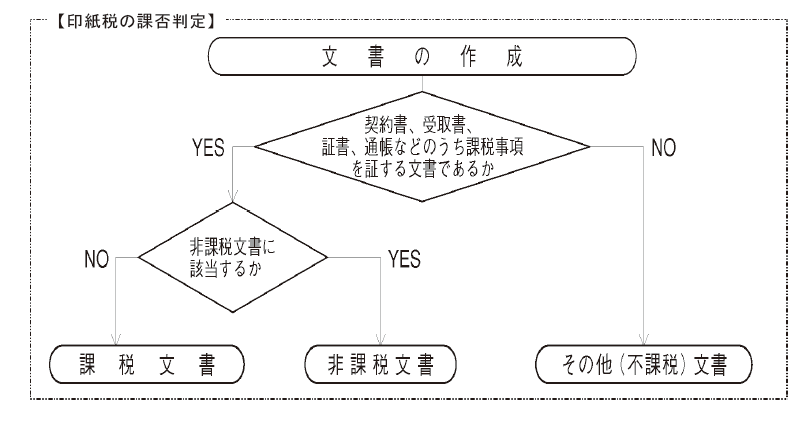

印紙税の課否判定のフローチャート

出典:国税庁

出典:国税庁課税文書に該当するかどうかは実質で判断

文書が課税文書に該当するかどうかは、文書の全体を一つとして判断するだけでなく、その文書に記載されている個々の内容についても判断します。その際、文書の名称、呼称や記載されている文言により、形式的に課税非課税の判断を行うのではなく、その文書に記載されている内容に基づいて判断することになります。

つまり、実質的な意味で総合的に判断することになっています。

たとえば、請求書に「代済」と表示したものは、実質的には、代金を受取ったことを意味することになります。

また、仮契約書や仮領収書であっても、後日、正式な契約書や領収書が作成されるか否かにかかわらず、課税事項を証明するものは課税文書になります。

スポンサーリンク

印紙税の課税文書と非課税文書|課税・非課税(不課税)の判断ポイント

印紙税法上の契約書に該当するかどうか

印紙税法上の契約書とは、契約(予約を含む)の成立を証明する目的で作成されるものをいいますから。したがって、一般的には契約書とされない「申込書」「確認書」「注文書」「依頼書」「○○伝票」「通知書」などであっても、課税文書に該当する場合があります。

たとえば、その申込みにより自動的に契約が成立することとなっている申込書や契約当事者双方の署名又は押印がある注文書などは課税文書となります。

ただし、別に契約書を作成することが文書上明らかにされている場合には、契約書には該当しません。

「請負契約」か「売買契約」か

実際に「請負契約」なのか「売買契約なのか」の区分も困難です。この場合は、簡単に言えば、契約当事者が注文した目的物を「造る」「造ってもらう」という気持ちか、「売買しよう」という気持ちのどちらにあるかで判定することになります。

たとえば、洋服の仕立てや建物の建築、大型機械の据付は請負契約になります。

それに対して、建売住宅の販売や、カタログ等で一定の規格に統一された物品の製作・供給は、売買契約になります。

請負契約であれば、課税文書になりますし、売買契約であれば、不課税文書になります。(不動産売買契約書を除く。)

「請負契約」か「委任契約」・「雇用契約」か

「請負契約」と「委任契約」の区分も難しいところがあります。労務の結果(仕事の完成)が契約の目的になっているものが請負契約です。

一方、労務それ自体の給付を契約目的としているものは、印紙税のかからない委任・雇用契約となります。

この観点から区分すれば、エレベーターの保守契約は、請負契約となりますし、委任契約の例では、「研究委任契約」があります。

建物賃貸借契約で課税される場合

建物賃貸借契約は、原則として印紙税は課税されません。しかし、例外として、保証金や建設協力金で建物賃貸借期間に関係なく、一定期間据置後に返還を約しているものは、本来の保証金等とは異なるため、消費貸借に関する契約書(第1号の3文書)として課税されます。

<建物賃貸借契約書>

株式会社◯◯(以下「甲」という。)と△△株式会社(以下「乙」という。)との間で、甲が建築するビルの一部を乙が賃借することにつき、次のとおり建物賃貸借契約を締結する。

第1条 乙の賃貸借物件及び賃貸借部分は別紙のとおりとする。

第2条 乙は建設協力金として甲に金3000万円を差し入れる。

建設協力金は令和7年1月1日から5年間(無利息)据置き、据置期間経過後は15年間にわたり毎1ヶ月終了の日の属する月の末日に均等分割償還するものとする。

第3条 賃借料は月額75万円とする。

第4条 賃貸借の期間は、令和7年2月1日より20年間とする。

(以下省略)

スポンサーリンク

印紙税の課税文書と非課税文書|印紙税額の判断のポイント

記載金額の計算方法

印紙税額を決定する文書の記載金額は、次により計算します。契約金額そのものが記載されていない場合であっても、その文書に記載されている単価、数量、記号、符号などにより、契約金額の計算をすることができる場合又は記号等そのものが金額を意味する場合には、その計算した金額等が記載金額として取り扱われることになります。

二つ以上の号に該当する場合の具体例

作成する文書によっては、一つの文書で課税物件表の複数の文書に該当するものがあります。このような場合、次の規定を適用してどれか一の課税文書に決定することになります。

| NO. | 文章の組合せ | 所属/th> | 具体例 |

|---|---|---|---|

| 1 | 「1号又は2号」と「3~17号」 | 「1号又は2号」(2,3を除く) | 不動産及び売掛債権の譲渡契約書(1号の1文書と15号文書)⇒1号の1文書 |

| 2 | 「1号又は2号(契約金額記載なし)と「7号」 | 「7号」 | 継続する物品輸送契約書で記載金額なし(1号の4文書と7号文書)⇒7号文書 |

| 3 | 「1号又は2号」(契約金額記載なし又は17号の1金額未満)と「17号の1」(受取金額100万円超) | 「17号の1」(受取金額100万円超) | 工事請負契約書及び受取書で契約金額記載なし(2号文書と17号の1文書)⇒17号の1文書 |

| 4 | 「1号」と「2号」 | 「1号」(5を除く) | 機械製作及びその機械の運送契約書(1号の4文書と2号文書)⇒1号の4文書 |

| 5 | 「1号」と「2号」(1号の契約金額<2号の契約金額) | 「2号」 | 機械製作費.300万円及びその機械の運送料10万円の契約書(1号の4文書と2号文書)⇒2号文書 |

| 6 | 「3~17号」と「3~17号」 | 最も号数の少ない文書(7を除く) | 継続する債権譲渡について基本的な事項を定めた契約書(7号文書と15号文書)⇒7号文書 |

| 7 | 「3~16号」と「17号の1」(受取金額100万円超) | 「17号の1」(受取金額100万円超) | 債権譲渡契約書に200万円の受取を記載したもの(15号文書と17号の1文書)⇒17号の1文書 |

| 8 | 「1~17号」と「18~20号」 | 「18~20号」(9~11を除く) | 生命保険証券兼保険料受取通帳(10号文書と18号文書)⇒18号文書 |

| 9 | 「1号」(契約金額10万円超)と「19~20号」 | 「1号」(契約金額10万円超) | 契約金額300万円の不動産譲渡契約書とその代金の受取通帳(1号の1文書と19号文書)⇒1号の1文書 |

| 10 | 「2号」(契約金額100万円超)と「19~20号」 | 「2号」(契約金額100万円超) | 契約金額150万円の請負契約書とその代金の受取通帳(2号文書と19号文書)⇒2号文書 |

| 11 | 「17号の1」(受取金額100万円超)と「19~20号」 | 「17号の1」(受取金額100万円超) | 下請前払金200万円の受取請負通帳(17号の1文書と19号文書)⇒17号の1文書 |

| 12 | 「18号」と「19号」 | 「19号」 | 預貯金通帳と金銭の受取通帳が1冊となった通帳(18号文書と19号文書)⇒19号文書 |

スポンサーリンク

印紙税の課税文書と非課税文書|印紙税の特例制度

不動産売買契約書及び建設業の請負契約書の印紙税の軽減措置

不動産売買契約書や建設業の請負契約書で平成26年4月1日から令和6年3月31日までに作成される次の2種類の契約書について印紙税の税額が軽減されています。(1)土地建物売買契約書などの不動産の譲渡に関する契約書のうち、契約書に記載された契約金額が10万円を超えるもの(第1号の1文書)

(2)建物建築工事請負契約書などの建設工事の請負に関する契約書のうち、契約書に記載された契約金額が100万円を超えるもの(第2号文書)

→不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置(国税庁)

災害による措置

災害により被害を受けた方が作成する契約書等については、印紙税の特例措置があります。■自然災害の被災者に関する措置

平成28年4月1日以後に発生した自然災害等により被害を受けられた方が作成する契約書等については、印紙税が非課税とされる場合があります。

→自然災害等により被害を受けられた方が作成する契約書等に係る印紙税の非課税措置について(PDFファイル。国税庁)

スポンサーリンク

印紙税の課税文書と非課税文書|印紙税の納付方法など

納付方法

◆原則

印紙税は、課税文書に納付すべき印紙税額に相当する金額の「収入印紙」を貼付して、さらに「消印」をすることによるのが原則です。◆特例

課税文書が多量の場合や、事務処理が機械化される場合には、事務処理を軽減するために次の特例が設けられています。(1)税印を押す方法

多量の課税文書を作成する場合には、収入印紙を貼付せずに、あらかじめ印紙税額を納付し、税務署の税印押なつ機により税印を押す方法によることができます。この方法によるときは、事前に税務署長に「印紙税税印押なつ請求書」を提出する必要があります。

(2)印紙税納付計器により納付印を押す方法

いろいろな課税文書を継続して作成する場合に、事前に印紙税額を納付し、購入した印紙税納付計器により納付印を押す方法です。

この方法による場合には、税務署長に「印紙税納付計器設置承認申請書」の提出・承認が必要です。

(3)書式表示による方法

定型の課税文書を毎月継続的に作成したり、特定日に多量に作成する場合には、印刷により書式表示を行い、毎月翌月末日までに作成数量を申告するとともに印紙税額を納付する方法です。

この方法による場合には、税務署長に「印紙税書式表示承認申請書」の提出・承認が必要です。

(4)預貯金通帳の場合

預貯金通帳等については、税務署長の承認を受け、通帳上に書式表示と同じ書式を表示し、印紙税額を申告納付する方法も認められています。

この方法では、4月1日から3月31日までの1年間に作成したものについて申告納付します。

印紙の消印について

◆印章又は署名による印紙の消印

印紙の消印方法は、印章又はは署名によります。消印する人は、文書の作成者に限られていませんし、印章でなくても署名でもよいこととされています。

したがって、作成者、使用人、従業員などの印章又は署名であれば、どのようなものでも差し支えありません。

◆印紙の消印目的

印紙の消印目的は、印紙の再使用を防止することです。したがって、消印に使用する印章は、通常印判といわれているもののほか、氏名、名称などを表示した日付印、役職名、名称などを表示したゴム印のようなものでも問題ありません。

また、署名は自筆によりますが、その表示は氏名を表すものでも通称、商号のようなものでも構いません。

ただし、単に「印」と表示したり斜線を引いたものは、印章や署名には当たりませんから、消印したことにはなりません。

また、印紙は判明に消さなければならないこととされていますから、一見して誰が消印したかが明らかとなる程度に印章を押し又は署名することが必要です。

そして、通常の方法では消印を消去することができないことが必要です。

したがって、たとえば鉛筆で署名したものは、消印をしたことにはなりません。

【関連記事】→領収書の収入印紙への割印(消印)について。位置、押し方、誰の印など

印紙税を間違って貼付したときの手続

契約書等に過剰に収入印紙を貼ったときや、貼付不要の文書に誤って貼ってしまったときは「印紙税過誤納確認申請」に必要事項を記入し、間違って印紙を貼った文書とともに税務署へ提出し確認を受けます。貼付した印紙をその文書からはがしたり切り取ったりすると、税務署で還付してもらえなくなるので注意してください。

白紙や封筒、役所に対する申請書等に印紙を納付する目的で貼付したものでないことが明らかな場合で、かつ、消印されていない場合には、上記の手続によらないで、郵便局で交換を受けることができます。

その場合、収入印紙1枚当たり5円の交換手数料が必要です。

【関連記事】→印紙税の還付請求・還付申請(間違って貼った、割印・消印した)

印紙税を納めないとどうなるのか

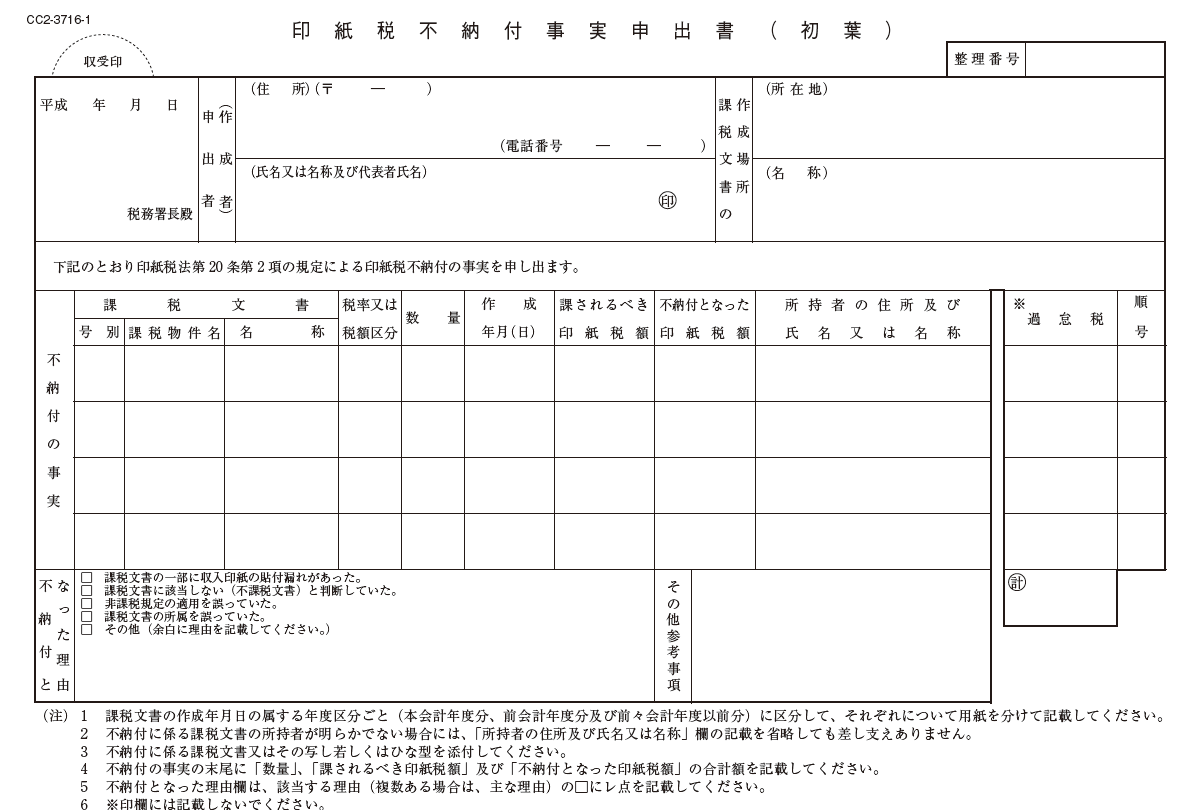

課税文書を作成した者が、印紙税を納付しなかったことを税務調査等により指摘された場合には、原則として納めなかった印税額の3倍の過怠税(最低1000円)が課税されることになります。しかし、自ら貼り忘れに気が付いた場合には、「印紙税不納付事実申出書」を税務署に提出ことにより、過怠税は印紙税相当額の1.1倍で済ませることができます。

印紙税の課税文書と非課税文書|印紙税節税術

印紙税についても、少し注意をしたり工夫をすれば、節約することができます。たとえば、

・消費税額を分けて記載する

・契約書の正本を1通とする

・電子データにする

といった方法です。

詳細は →印紙税も節約できる!節税法を確認しよう

まとめ

今回は、印紙税の基本的な知識を確認したうえで、具体的な文書のリストを掲げ、判断に迷いがちなケースの取扱いを解説しました。今回の記事を参考に、正しい印紙税の貼り方を確認していただくとともに、印紙税の節税策も参考にしてください。

【投稿者:税理士 米津晋次】

(Visited 75,090 times, 1 visits today)

公示価格とは、目的、発表日、基準地価との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2026年提出|申告書、明細書、書き方、手引、見本")

申告書はいつ届く?")

の天引きいつから?転職・新卒の仕組みやメリット・デメリットを税理士が解説")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

")

の方法、加算税・延滞税と住民税は?")

、学生の手続き、追納方法")

")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)2025年2月1日変更対応")

路線価(国税庁、相続税)とは、目的、発表日、固定資産税路線価との違い|公表地価は4つ")

")

とは?具体的なしくみ")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")