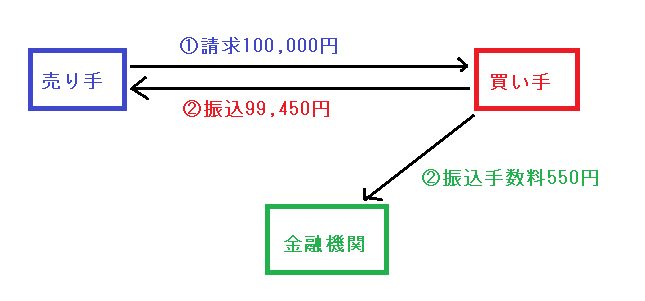

売上代金が相手先から振り込まれる際に、振込手数料を引いて入金されることがよくあります。

このように、振込手数料が売手負担になる場合に、インボイス制度において振込手数料の消費税について控除を受けるためには、どのような対応をすればいいのでしょうか。

今回は、この振込手数料についての対応について説明しましょう。

目次

振込手数料(売手負担)の3つの対応方法|インボイス制度

売上代金が相手先から振り込まれる際に、振込手数料を引いて入金される商慣習があります。

(クリックして拡大表示できます。)

この場合に控除された振込手数料相当額について、インボイス制度における対応方法は、取引当事者間の契約関係等により、次のように対応が分けられます。

| 1 | 振込手数料相当額を売上値引きとする場合 |

| 2 | 振込手数料相当額について、代金決済上の役務提供を受けた対価とする場合 |

| 3 | 買手が売手のために金融機関に対して振込手数料を立替払したものとする場合 |

スポンサーリンク

振込手数料相当額を売上値引きとする場合|インボイス制度

原則として適格返還請求書を交付する必要がある

売手は、控除された振込手数料相当額について、売上値引きとする場合、売上げに係る対価の返還等を行っていることとなりますので、原則として、買手に対して適格返還請求書を交付する必要があります。振込手数料相当額は少額なため適格返還請求書の交付義務が免除される

しかし、一般的にはこの場合の振込手数料相当額は1万円未満となるはずですので、その場合は適格返還請求書の交付義務が免除されることとなり、適格返還請求書の交付は必要ありません。

※2023年度の税制改正により、税込1万円未満の少額の値引きなどであれば、返還インボイスの交付が免除されることになりました。

→少額な返還インボイスの交付義務免除の概要(国税庁)

経理処理

この場合、経理処理は2通り考えられます(1)振込手数料控除の金額を売上とする方法

振込手数料控除後の金額を売上とします。その場合、振込手数料の仕訳は発生しません。

(2)振込手数料の税区分を「対価の返還」又は「課税売上」のマイナスとする方法

振込手数料控除前の金額を売上とします。そして、振込手数料(「支払手数料」等)の税区分を「売上げに係る対価の返還」又は「課税売上」のマイナスとして処理します。

この場合の売上値引きの適用消費税率

売手が買手に対して売上値引きを行った場合の適用消費税率は、売上値引きの基となる課税売上の適用消費税率に従うことに注意が必要です。したがって、消費税率10%の課税売上を対象とした振込手数料相当額の売上値引きには、10%が適用されることになりますが、8%軽減税率対象の課税売上を対象とした振込手数料相当額の売上値引きには、8%軽減税率が適用されることになってしまいます。

スポンサーリンク

振込手数料相当額について、代金決済上の役務提供を受けた対価とする場合|インボイス制度

原則として振込手数料相当額について、買い手から適格請求書の交付を受ける必要あり

売手の買手に対する課税売上取引と、買手の売手に対する代金決済上の役務の提供(振込)は、それぞれ異なる課税取引となります。したがって、売手は、請求金額から差し引かれた振込手数料相当額について、仕入税額控除の適用を受けるためには、買手から交付を受けた適格請求書の保存が必要となります。

振込手数料相当額について、仕入れ明細書等を作成する方法もある

なお、売手は、請求金額から差し引かれた振込手数料相当額について、買い手から適格請求書の交付を受けないで、仕入明細書等を作成し、買手の確認を受けて仕入税額控除を行うこともできます。一定規模以下の事業者についての経過措置

一定規模以下の事業者については、令和5年10月1日から令和11年9月30日までの間に国内において行う課税仕入れについて、その課税仕入れの支払対価の額が1万円未満である場合には、一定の事項が記載された帳簿のみを保存すれば、その課税仕入れについて仕入税額控除の適用を受けることができる経過措置が設けられていますので、この場合の振込手数料相当額についても適用があります。詳細→ 一定規模以下の事業者に対する事務負担の軽減措置(少額特例)|インボイス制度

経理処理

振込手数料相当額について、代金決済上の役務提供を受けた対価とする場合の経理処理は、振込手数料(「支払手数料」等)の税区分を「課税仕入(適格区分)」として処理します。スポンサーリンク

買手が売手のために金融機関に対して振込手数料を立替払したものとする場合

原則として、買い手から適格請求書及び立替金精算書等の交付を受ける

買手が売手に代わって振込手数料を立替払したものとする場合、売手は、買手が金融機関から受け取った振込手数料に係る適格請求書及び買手が作成した立替金精算書等の交付を受け、振込手数料に係る仕入税額控除を行うことになります。この場合、買手が請求金額から差し引く金額が金融機関の振込手数料と同額である必要があります。

ATMを使って振込した場合には、自動販売機特例の対象

買手が金融機関のATMを使って振込手続を行った場合には、そのATM手数料は、自動販売機特例の対象となります。したがって、買手が金融機関から受け取った適格請求書及び買手が作成した立替金精算書等の保存は必要ありません。

売手は、買手が差し引いた金額が振込手数料であること及び立替えでの支払が金融機関のATMでの振込みであることを確認した上で、一定の要件の下で帳簿のみの保存により仕入税額控除を行うことが可能となります。

なお、この方法は、あくまでATMによる振込が適用対象ですので、インターネットバンキングからの振込では、この方法は使えません。

また、売り手にとっては、買い手がATMから振り込んだのか、インターネットバンキングから振り込んだのか判断することが難しいと思われます。

詳細→ 自動販売機特例|インボイス制度

一定規模以下の事業者についての経過措置

一定規模以下の事業者については、令和5年10月1日から令和11年9月30日までの間に国内において行う課税仕入れについて、その課税仕入れの支払対価の額が1万円未満である場合には、一定の事項が記載された帳簿のみを保存すれば、その課税仕入れについて仕入税額控除の適用を受けることができる経過措置が設けられていますので、この場合の振込手数料相当額についても適用があります。詳細→ 一定規模以下の事業者に対する事務負担の軽減措置(少額特例)|インボイス制度

経理処理

買手が売手のために金融機関に対して振込手数料を立替払したものとする場合の経理処理は、振込手数料を「立替金」として処理し、立替精算する形にします。スポンサーリンク

その他の振込手数料相当額に係る経理処理について|インボイス制度

売手が負担する振込手数料相当額に係る経理処理を変更する場合

売上代金が相手先から振り込まれる際に、振込手数料を引いて入金される場合の振込手数料相当額について、インボイス制度では3つの対応方法があることを説明しましたが、その対応方法を途中で変更することは問題ないのでしょうか。この振込手数料相当額の対応方法について、継続経理要件は特にありません。

取引ごとに3つの方法のいずれかの経理処理方法を選択し、それぞれの条件を満たすように経理処理すれば、問題ありません。

消費税処理と勘定科目が異なる場合

たとえば、経理処理の勘定科目を「支払手数料」としつつ、消費税法上は「売上げに係る対価の返還等」とするというように、消費税処理と勘定科目が異なる場合でも問題ありません。ただし、売手が買手に対して売上げに係る対価の返還等を行った場合の適用税率は、売上げに係る対価の返還等の基となる課税資産の譲渡等の適用税率に従いますし、帳簿に売上げに係る対価の返還等に係る事項を記載する必要があります。

取引先から振込手数料を負担するようにお願いが来た場合

複数のお客様から、今まで振込手数料を引いて振込していた取引先から、インボイス制度開始に伴い、振込手数料を貴社で負担してほしい、という文書が届いています。中には、インボイス制度では振込手数料を売手負担にできなくなったと解釈できる文面もあります。

はっきり言います!

振込手数料をどちらが負担するかと、インボイス制度は別です!!

取引先は、インボイス制度開始を機会に経費を削減したいだけです。

インボイス制度でも、売手が振込手数料を負担(振込手数料を引いて支払う)することは、認められます。

消費税での経理処理が変わるだけです。

インボイス制度は別にして、どちらが振込手数料を負担するかを検討してください。

まとめ

今回は、売上代金が相手先から振り込まれる際に、振込手数料を引いて入金される場合の振込手数料相当額について、インボイス制度における3つの対応方法を説明しました。今までの経理処理との変更が少ない点では、科目は「支払手数料」等として、税区分だけ「課税仕入」から「売上げに係る対価の返還」又は「課税売上」のマイナスとして処理する方法がいいのではないかと思います。

どの処理方法をとるのかを考え、処理を統一しましょう。

いずれにしても、消費税の負担を増えないようにするには、従来より面倒で手間がかかることになりますね。

【消費税インボイス制度関連記事】

請求書の書き方、記載事項、変更箇所、違い|インボイス制度

請求書消費税額の端数処理|インボイス制度

請求書を修正した場合|インボイス制度

仕入れ明細書等による対応|インボイス制度

値引きや返品を行った場合の対応|インボイス制度

一定規模以下の事業者に対する事務負担の軽減措置(少額特例)|インボイス制度

インボイス保存が不要!公共交通機関特例|インボイス制度

インボイス保存が不要!出張旅費特例|インボイス制度

3万円未満の自動販売機特例|インボイス制度

やむなくインボイス登録した事業者には「2割特例」の適用あり|インボイス制度

振込手数料の対応|インボイス制度

振込手数料(売手負担)の対応|インボイス制度

インボイス登録をやめる・取消す・取り下げる方法・手続き(2023年9月30日までに)

家賃、駐車場第等のインボイス制度対応|注意すべきポイントと手続き

タクシー代のインボイス対応には注意が必要です|イスボイス制度

ETC料金・通行料のインボイス対応(9/15柔軟対応追加)|インボイス制度

取引名義が実際と異なる場合は立替金精算書の発行が必要です|インボイス制度

【投稿者:税理士 米津晋次】

(Visited 9,108 times, 6 visits today)

|インボイス制度")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

|概要・要件は?年齢の判定は?見直し検討")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

")

を扶養する場合の扶養控除等申告書|令和6年、2024年")

|子・親に関して")

、学生の手続き、追納方法")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")