東京オリンピックに向けて、外国人旅行者向けの民泊事業(Airbnb)が注目されています。

そして2018年6月15日には、いわゆる「民泊新法」が施行され、届け出をすれば誰でもが民泊を行えるようになりました。

そこで今回は、この民泊事業による収入が、所得税の所得種類のどの所得に該当するのかについて説明いたします。

所得税の所得種類

所得税では、所得の内容によって10の所得種類に区分しています。

(1)利子所得 (2)配当所得 (3)不動産所得

(4)事業所得 (5)給与所得 (6)退職所得

(7)山林所得 (8)譲渡所得 (9)一時所得

(10)雑所得

収入がどの所得に該当するかによって、所得計算の方法が異なってきますので、この所得区分はとても重要です。

民泊は原則雑所得に該当する

国税庁が民泊に関する所得の課税関係を明らかに

国税庁は、2018年(平成30年)6月13日に「住宅宿泊事業法に規定する住宅宿泊事業により生じる所得の課税関係等について」を発表し、民泊の税務上の扱いを明確にしました。

それによると、自己が居住する住宅を利用して住宅宿泊事業法に規定する住宅宿泊事業を行うことによる所得は、原則として雑所得に区分する、としています。

それによると、自己が居住する住宅を利用して住宅宿泊事業法に規定する住宅宿泊事業を行うことによる所得は、原則として雑所得に区分する、としています。

普通、不動産賃貸といえば「不動産所得」に該当するのですが、民泊が「雑所得」に該当する利用として次の2点で説明しています。

◆民泊は、一般的な不動産の貸付け(賃貸)とは異なる

民泊事業は、宿泊者の安全等の確保や一定程度の宿泊サービスの提供が宿泊施設の提供者に義務付けられていること。

また、民泊利用者から受け取る民泊料には、部屋の使用料のほかに、寝具等の賃貸料やクリーニング代、水道光熱費、室内清掃費、日用品費、観光案内等の役務提供の対価などが含まれていると考えられること。

これらの点において、一般的な不動産の貸付け(賃貸)とは異なるとしています。

◆民泊に利用する家屋や宿泊日数が制限されている

また、民泊事業に利用できる家屋は、

・ 現に人の生活の本拠として使用されている家屋

・ 入居者の募集が行われている家屋

・ 随時その所有者等の居住の用に供されている家屋

に限定されています。

さらに、その宿泊日数も制限されています。

このような制限がありますから、民泊事業をする人の多くは副業でする人が多いということです。

民泊事業の所得区分が特別ではなく、副業は「雑所得」という通常の扱いということです。

民泊収入を雑所得以外の所得とできる場合

国税庁の発表した「住宅宿泊事業法に規定する住宅宿泊事業により生じる所得の課税関係等について」では、民泊事業による所得を「雑所得」以外でも認める例外的な場合も記載されています。

◆1.民泊収入を不動産所得としても認められる場合

不動産賃貸業を営んでいる人には、例外が認められています。

それは、入居者が退去後、次の入居者が決まる間に一時的に民泊事業を行った場合です。

この場合に限っては、民泊事業のよる所得を雑所得としないで、不動産所得に含めても認められます。

◆2.民泊収入を事業所得としても認められる場合

◆2.民泊収入を事業所得としても認められる場合

また、民泊事業の所得で生計を立てているといった状況で、その民泊事業が、所得税法上の「事業」として行われていることが明らかな場合には、民泊事業による所得は、事業所得に該当します。

規模が大きければ、それはもはや副業ではなく本業である、という扱いですね。

雑所得にはどのような特徴があるのか

雑所得が有利な点

◆申告時に指定様式による決算書を作成しなくてもいい

事業所得や不動産所得に該当する場合には、所得税の確定申告では、税金計算をする確定申告書だけでは不足です。

青色決算書または収支内訳書の添付が必要になります。

通常は、税務署が指定した様式に数字を記入して提出します。

これが結構面倒なんですね。

雑所得の場合には、このような決算書の添付は求められていませんので、自分で計算した所得金額の結果だけを確定申告書に転記すればOKです。

ただし、所得金額を計算したものは、しっかり保存しておいてください。

税務署から問い合わせがある場合がありますし、税務調査がある場合もあるかもしれませんので。

◆サラリーマンで民泊事業の所得が20万円以下の場合には申告不要

所得税には、次のすべてに該当する場合には、所得税確定申告は不要という規定があります。

・給与を1ヶ所から受けている

・その給与の全部が源泉徴収の対象となっている。

・各種の所得金額(給与所得、退職所得を除く。所得金額=収入金額-必要経費)の合計額が20万円以下

サラリーマンで副業で自宅で民泊事業をする方の多くが、この条件に当てはまると思われます。

ただし、注意していただきたいのは、この規定は、所得税の申告にのみの規定だということです。

住民税の規定には、このような申告不要の規定がありませんので、たとえ上記の条件すべてに該当し、所得税の確定申告を省略した場合でも、市役所等への住民税の申告は必要です。

雑所得が不利な点

雑所得に区分されたことによる不利な点をあげていきましょう。

◆損益通算ができない

事業所得や不動産所得で赤字になった場合には、給与所得などほかの所得と通算(相殺)ができます。

たとえば、事業所得が100万円の赤字で、給与所得が500万円あった場合には、事業所得の赤字100万円が相殺されて課税対象は400万円になります。

しかし、同じように雑所得で赤字が出た場合には、ほかの所得との損益通算は認められません。

雑所得が100万円の赤字で、給与所得が500万円には、雑所得の赤字は無視されて、給与所得の500万円が課税対象になります。

ただし、民泊事業以外に雑所得がある場合には、雑所得の中での損益通算は認められます。

民泊事業による赤字が100万円、アフィリエイト収入が100万円あれば、雑所得内で損益通算できますので、雑所得は相殺されて0円となりますね。

◆青色申告の特典の適用をを受けられない

事業所得や不動産所得なら、一定の条件を満たせば青色申告となり、青色申告のたとえば次のような特典が受けられます。

・青色申告特別控除として、最高65万円が所得から引いてもらえる

・専従者給与が必要経費として認められる

・取得価格が30万円未満の固定資産の減価償却費を取得した年に全額必要経費に計上できる

・赤字が発生した場合には、その赤字分を翌年度から3年間を限度に黒字の年の所得から引ける

しかし、雑所得については青色申告の対象にはなっていません。

したがって、上記のような青色申告の特典の適用を受けることはできないのです。残念!

住宅ローン控除との関係

自分が住んでいることが住宅ローン控除を受ける最低条件

マイホームをローンを使って購入した場合に受けられる「住宅ローン控除」(住宅借入金等特別控除)は、多くの所得税が戻ってきますのでうれしいですね。

しかし、この住宅ローン控除は、居住している部分にしか適用されないこととなっています。

少なくとも、実際に自分が生活の本拠として住んでいる家屋で民泊をしていることが前提条件です。

ほかに自分が住んでいる家屋があり、民泊事業をしている家屋をすべて貸している場合には、住宅ローン控除は1円も受けることができません。

民泊利用部分が床面積の1/2以下なら住宅ローン控除を受けられる

住宅ローン控除の適用を受けるには、たとえ自分が住んでいる家屋で民泊事業をしている場合でも、民泊事業で貸している部分の面積が建物全体の床面積の1/2以下である必要もあります。

この条件を満たした場合の住宅ローン控除の控除額は、住宅ローンの残高に、総床面積のうち生活用部分に占める割合等をかけた金額になります。

たとえば、生活要部分に占める面積割合が30%なら、住宅ローン控除の控除額満額×30%についてのみ控除が受けられるということですね。

住宅ローン控除が満額受けられる場合

上記のように、自分が住んでいる家屋を民泊事業に利用していれば、住宅ローン控除に制限がついてしまうのですが、それでも住宅ローン控除が満額受けられる例外もあります。

それは、生活用部分の床面積割合が90%以上である場合です。

その場合には、生活用部分の床面積割合がたとえば91%の場合でも、面積按分は不要になり、建物全体について住宅ローン控除を受けられることになっています。

この床面積割合の計算には、当然床面積だけでなく、稼働日数も考慮します。

したがって、民泊事業場合には、たとえば貸している床面積が多くても、稼働期間が年間を通じて36日以下の場合は90%以上になりますから、建物全体について住宅ローン控除を受けられることになります。

民泊事業の消費税はどうなるか

民泊の宿泊料は消費税の課税売上に該当する

民泊の利用者から受け取る利用料・宿泊料は、消費税の課税売上になります。

ですから、民泊の利用者から消費税をもらってもいいのです。

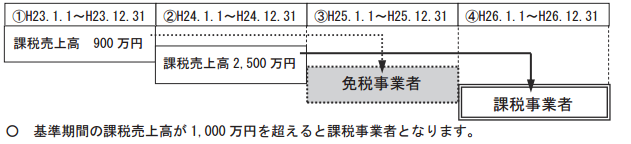

そのかわり、年間の課税売上高が1000万円を超えると、その翌々年から消費税の課税事業者になりますので、消費税の申告と納税が必要となります。

一方、2年前の課税売上高が1000万円以下であれば免税事業者になり、消費税の申告も納税も不要です。

なお、民泊事業以外に本業や副業で消費税課税売上に該当するものがある場合には、それらと民泊の宿泊料を合算して課税事業者になるかどうかを判定します。

消費税申告で控除される主な費用

課税事業者になった場合、民泊の利用料・宿泊料と一緒に利用からもらった消費税を全額税務署に納付する訳ではありません。

民泊事業で支払った費用などで支払った消費税を納税額から引いてもらうこともできます。

消費税を引いてもらえる費用には、たとえば次のものがあるでしょう。

・ホームページ作成料、保守料

・ウェブサイトへの広告掲載料

・プロバイダ料金

・寝具等の購入費・レンタル料、クリーニング代

・水道光熱費(民泊事業に対応する部分に限る)

・清掃費

・日用品費 など

→ ※参考:消費税入門(基礎・しくみ・ルール・計算方法など)

消費税申告で控除できない主な費用

次のものには消費税がかかっていませんので、消費税申告において納税額から引いてもらうことはできません。

・固定資産税

・火災保険料

・減価償却費

・借入金利子

まとめ

民泊事業を行う場合における、所得税の所得区分を中心に説明してきました。

民泊事業による収入があった場合には、この記事を参考に所得税等の税金申告を適正に行ないましょう。

【投稿者:税理士 米津晋次】

の計算と納付方法")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

って何?|概要、対象薬品、申請方法・申告方法など")

")

の摘要欄の記載方法 令和6年(2024年)分")

|配偶者所得判定、離婚・死亡など")

|国民年金、社会保険料など")

|確定申告書の記載は?")

の確定申告をする・しないはこう選択すべし|扶養控除、社会保険の扶養、健康保険料、医療費との関係")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

分|確定申告の概要、必要なもの、手順など")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")