思いもよらずかかってしまった医療費。経済的な負担もとても重いことが多いです。

そんな医療費ですが、医療費が一定額を超えれば、確定申告をすることにより所得税の還付を受け取ることができる制度があります。

それが「医療費控除」制度です。

多額の医療費を行った場合には、所得税の確定申告をすることで医療費控除の適用を受けることができます。

ただし、申告は自分でしなくてはいけません。

そこで今回は、この確定申告でする「医療費控除」について、いくらから受けられるのか?対象は?領収書は?などの疑問について説明しましょう。

目次

医療費控除の確定申告|概要・受けられる条件

医療費控除は所得控除の一つ

医療費控除は、その年の1月1日から12月31日までの間に自分や家族のために支払った医療費を一定額以上支払った場合に、一定額の所得控除を受けることができるものです。所得控除とは、所得税率をかける前に所得から引いてくれる制度です。

所得控除が多ければ、課税される所得が少なくなり、結果的に所得税が少なくなります。

所得控除には、医療費控除のほかに、社会保険料控除や生命保険料控除、配偶者控除、扶養控除などがあります。

医療費控除の金額・いくらから

医療費控除はいくらから受けられるのか

医療費控除の金額は、次の式で計算した金額です。・医療費控除額=(実際に支払った医療費の合計額 - 保険金などで補填される金額)-10万円

※上限が200万円になっています。

※その年の所得金額の合計額が200万円未満の人は、

・医療費控除額=(実際に支払った医療費の合計額 - 保険金などで補填される金額)-所得金額合計×5%

となります。

つまり、医療費控除はいくらから受けられるのかというと、ある程度所得がある人は、年間10万円を超えるところからということになります。

ただ、所得の少ない人の場合は、年間医療費が10万円以下でも受けられることがあります。

セルフメディケーション税制による医療費控除はいくらから(平成29年分から新設)

平成29年分から新設された制度です。このセルフメディケーション税制は、健康の維持増進や病気の予防へ一定の取組を行う人が、スイッチOTC医薬品と呼ばれるものを購入した場合に、その医療品の購入費用について所得控除を受けることができるものです。「医療費控除の特例」とも呼ばれます。

このセルフメディケーション税制による医療費控除の金額は、次のように計算します。

・医療費控除特例額=(実際に支払ったスイッチOTC医薬品購入費の合計額 - 保険金などで補填される金額)-1.2万円

※88,000円が限度

つまり、セルフメディケーション税制による医療費控除はいくらから受けられるのかというと、年間1.2万円を超えるところからということになります。

従来からの医療費控除とセルフメディケーション税制による医療費控除はどちらか一つを選択

なお、従来からの医療費控除と平成29年分から新設されたセルフメディケーション税制による医療費控除(「医療費控除の特例」)の両方を受けることはできません。どちらか一つを選択することになりますのでご注意ください。

→セルフメディケーション税制の詳細へ

保険金などで補填される金額とは?

上記の算式の「保険金などで補填される金額」の例としては、生命保険の入金給付金、高額医療費、出産育児一時金があります。次のものは、「保険金などで補填される金額」には含まれません。

・社会保険から受ける傷病手当金

・見舞金

・損害賠償金

医療費控除は住民税にも有効

医療費控除は、所得税だけではなく、住民税にも有効です。したがって、住宅ローン控除を受けているため、医療費控除による所得税の還付額が0円の場合でも、確定申告することにより、住民税で医療費控除を受けることができます。

スポンサーリンク

医療費控除の確定申告|医療費に該当するものしないもの

医療費控除の対象となる医療費の前提

医療費控除の対象となる医療費は、まず、次の要件を満たすものをいいます。| ・自分又は生計を一にする自分の家族にかかった医療費 ・医療費控除の対象となる医療費は、その年の1月1日から12月31日までに支払ったもの ・病気やけがを治すためのもの |

扶養親族になっていなくても、同居していれば通常は、生計一になっていると思います。

また、別居していても、大学生が下宿していたり、単身赴任で別居している場合も生計一の状態です。

医療費控除の対象となるもの

医療費控除の対象となる医療費には、次のものなどが該当します。医師等による診療費

次のような医師等による診療費は、医療費控除の対象となります。保険が使えない自由診療も医療費控除の対象になります。

→ 医療費控除で歯科の自由診療(自費、保険外)は対象になるのか?

| 虫歯の治療費 |

| 親知らずの抜歯費用 |

| 金歯などの費用 |

| 総入れ歯の費用 |

| 子供が行なう歯の矯正費用 → 医療費控除で歯科矯正は対象?(子供の場合、大人の場合、書き方) |

| かぜの治療費 |

| 中耳炎の治療費 |

| 蓄膿症の治療費 |

| 痔の手術費用 |

| 禁煙治療費 |

| 自閉症の治療費 |

| 骨折の治療費 |

| B型肝炎ワクチンの接種費用 → B型肝炎ワクチンの接種費用 |

| 妊婦が受ける検診費用 |

| 出産費用 |

| 不妊症の治療費 → 医療費控除で不妊治療費は対象になる?交通費は?助成金は引くの? |

| レーシック費用 |

| はり師、きゅう師、柔道整復師による治療費(健康維持のためのものは対象外) → マッサージ代やはり代 |

| 人間ドック費用、がん検査費用(異常が見つかったときに限る) → 医療費控除で人間ドック費用は対象か?精密検査・再検査・PET検査は? |

医薬品の購入費

医薬品で医療費控除の対象となるのは、次のものです。市販の薬も対象になります。| 処方箋による薬の購入費 |

| 市販のかぜ薬の購入費 → 医療費控除|薬局等で購入した薬代(風邪薬・絆創膏など)は対象になるのか |

| 下痢止め剤の購入費 |

療養上の世話の費用

次のような療養上の世話の費用は、医療費控除の対象になります。| 家政婦に支払った付添料 |

| 家政婦紹介所に支払う紹介手数料 |

| 介護サービス事業者からうける居宅サービス費用 → 医療費控除|介護保険居宅・施設サービス、介護用品等で対象になるもの |

入院等にかかる費用

入院中にかかる次の費用は、医療費控除の対象になります。| 入院患者の食事代(入院費用に含まれるもの) → 入院患者の食事代 |

| シーツや枕カバーのクリーニング代 → 病院に支払うクリーニング代 |

| 寝具や洗面具等 → 入院のための寝具や洗面具等の購入費用 |

| 氷枕や氷のう → 入院のための氷枕や氷のうの購入費用 |

| 差額ベッド代(病状により必要な場合、病院都合の場合) → 差額ベッド代 |

| 出産・分娩費用 → 出産の医療費控除|検診・タクシー代、出産手当・出産一時金 |

医療用器具の購入費

治療費ではありませんが、たとえば、次の医療用器具の購入費は、医療費控除の対象となります。| 人工透析器 |

| 人工肛門(医師発行の証明書が必要) |

| おむつ(医師発行の証明書が必要) → 寝たきりの者のおむつ代 |

| 補聴器(医師発行の「補聴器適合に関する診療情報提供書」が必要) |

| 松葉杖 |

| 注射器 → 注射器の購入費用 |

補聴器が条件付きで平成30年分から医療費控除対象に

補聴器は従来、医療費控除の対象外でしたが、平成30年から「補聴器適合に関する診療情報提供書」の発行を条件に医療費控除を受けられることが、厚生労働省、財務省によって承認されました。→ 補聴器も医療費控除できる!その条件や手続き・方法は?

通院費・交通費

通院するための旅費・交通費等も、医療費控除の対象になります。| 電車・バス代 |

| タクシー代(歩行が困難な場合等に限る) → 自家用車で通院する場合のガソリン代等 |

| 遠い病院への旅費 → 遠隔地の病院において医師の治療を受けるための旅費 |

医療費控除の対象とならないもの

医療費控除の対象とはならないものには、次のものがあります。医師等による診療費

たとえ医師等による診療費でも、次のものは病気やケガの治療費ではありませんので、医療費控除の対象にはなりません。| 美容整形手術費用 |

| 大人が行なう美容のための歯の矯正費用 → 医療費控除で歯科矯正は対象?(子供の場合、大人の場合、書き方) |

| ホクロの除去費用 → ホクロの除去費用 |

| 脱毛費用 |

| 心霊術による治療費 |

| 健康診断費用 |

| 人間ドック費用(異常が見つかったときは対象) → 医療費控除で人間ドック費用は対象か?精密検査・再検査・PET検査は? |

| 予防接種費用 |

| はり師、きゅう師、柔道整復師による健康維持費用 |

| カイロプラクティク師による施術費用 |

| 視力回復センター費用 |

| 診断書作成費用 |

| エクテティック施術費用 |

医薬品の購入費

医薬品でも、次のような病気やケガの治療とは関係のないものは、医療費控除の対象にはなりません。| ビタミン剤 |

| 栄養ドリンク |

| サプリメント |

| 酔い止め薬 |

| 漢方薬(処方箋とされたものを除く) |

| うがい薬 |

| 消毒液 |

| ダイエット食品 |

| 育毛剤 |

| 薬用化粧品 |

療養上の世話の費用

療養上の世話の費用のうち、次のものは医療費控除の対象にはなりません。| 付添人への謝礼 |

| 親族に支払う謝礼 → 親族に支払う療養上の世話の費用 |

| 付添人の食事代 |

| 付添人の寝具代 |

入院等にかかる費用

入院時にかかる次の費用は、医療費控除の対象にはなりません。| 入院患者の食事代(入院費用に含まれない出前や外食) |

| 入院のための寝具・下着代 |

| パジャマ等のクリーニング代 |

| 差額ベッド代(自己都合) → 差額ベッド代 |

| 診断書代 |

| 入院中の散髪代 |

| 入院中のテレビ等のレンタル料 → 病院に支払うテレビや冷蔵庫の賃借料等 |

| 医師等への謝礼 |

| 有料老人ホームの費用 |

医療用器具の購入費

次の医療用器具の購入費は、医療費控除の対象にはなりません。| 体温計・血圧計 |

| あんま器 |

| 介護ベッド |

| 車イス |

| メガネ・コンタクトレンズ(医師の治療を受けるため直接必要なものは対象) → 医師による治療のため直接必要な眼鏡の購入費用 |

| 防ダニ寝具 → 防ダニ寝具の購入費用 |

| 空気清浄機 → 空気清浄機の購入費用 |

旅費・交通費

旅費・交通費のうち、次のものは医療費控除の対象にはなりません。| タクシー代(公共交通機関が使えない病状の場合を除く) |

| ガソリン代 → 自家用車で通院する場合のガソリン代等 |

| 駐車場代 |

| 付添する家族の交通費 → 患者の世話のための家族の交通費 |

| 年末・年始の帰宅旅費 → 長期入院中の者の年末・年始の帰宅旅費 |

| 湯治のための旅館代や旅費 → 湯治の費用 |

| 転地療養のための別荘賃借料 → 転地療養のための費用 |

スポンサーリンク

医療費控除の確定申告|還付額はいくら?

よくある医療費控除還付額の勘違い(1)

医療費が一定額を超えると、その超えた医療費と同額の所得税が還付されると勘違いされている方がみえます。上記の医療費控除額の算式をみていただくとわかるように、一定額を超えた医療費分の所得控除が受けられるのです。超えた分と同額の税金が安くなる税額控除ではありません。

よくある医療費控除還付額の勘違い(2)

所得が低く、年間の所得税が0円の人の場合でも、一定額以上の医療費がかかれば所得税の還付を受けられると勘違いしている人も多いです。医療費控除により、納める所得税が安くなるか、所得税の還付を受けられるのは、所得税がかかる人です。

所得税が引かれていない、又は所得税がかからないのに、医療費控除によって所得税は安くも還付もされませんね。

医療費控除による還付額又は軽減額の計算の方法

医療費控除によって還付されるのは、「医療費控除を受けなかった場合の所得税額」と、「医療費控除を受けた場合の所得税額」の差額です。したがって、医療費控除による還付額を計算するには、まずは、医療費控除を受ける前のその人の所得税率が何%になっているかを確認します。

所得税というのは、累進課税になっていて、所得が高くなるほど、所得税率も高くなります。

ただ、どんなに高額所得の人も、所得の低い部分は低い税率になっていますので、自分が適用される最高税率を確認します。

所得税の速算表を使って確認します。

たとえば、課税所得が400万円の人の場合の最高税率は、「330万円超695万円未満」の区分の税率である20%になります。

所得税の還付額・軽減額

医療費控除による所得税の還付額又は軽減額は、医療費控除額に医療費控除を受けない場合の所得税の最高税率をかけることによって計算できます。医療費控除を受ける場合の最高税率が、医療費控除を受けない場合の最高税率より下がる場合には、2つの税率が混ざりますので、実際には還付額等がもう少し少なくなりますね。

住民税の軽減額

医療費控除は住民税にも有効でしたね。住民税の税率は所得税と違って一律10%です。

したがって、医療費控除で10万円の所得控除を受けられれば、住民税は1万円(10万円×10%)軽減されることになります。

医療費控除還付額・軽減額の具体例

総所得金額が500万円、医療費控除以外の所得控除額が100万円、医療費が30万円だった場合の所得税・住民税の還付額・軽減額を計算してみましょう。(1)医療費控除額:医療費30万円-10万円(総所得×5%>10万円)=20万円

(2)医療費控除を受けない場合の課税所得金額:500万円-所得控除100万円=400万円

(3)医療費控除を受けない場合の所得税の最高税率:20%(「330万円超695万円未満」の区分)

(4)所得税の還付額等:医療費控除額20万円×最高所得税率20%=4万円

(5)住民税の軽減額:医療費控除額20万円×住民税率10%=2万円

(6)医療費控除による所得税・住民税の軽減額合計:所得税還付額等4万円+住民税軽減額=5万円

※復興税もありますので、さらに軽減額は若干多いです。

スポンサーリンク

医療費控除の確定申告|確定申告のやり方

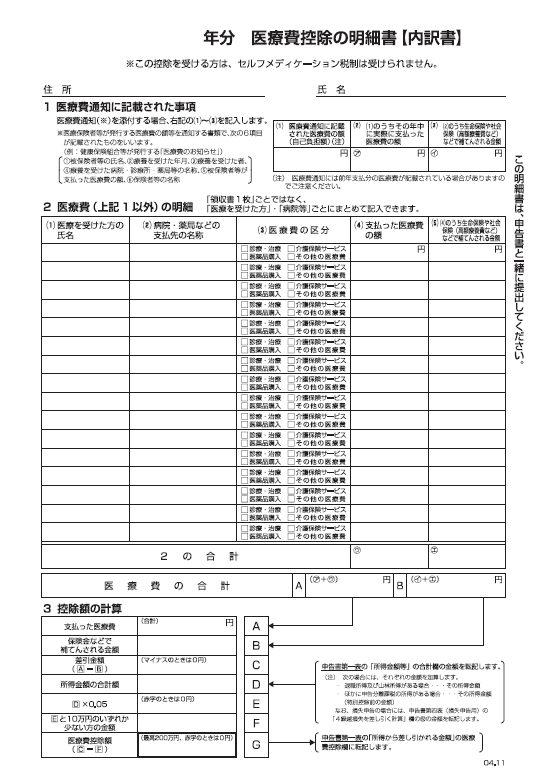

「医療費控除の明細書」を作成する

医療費控除の適用を受けるには、所得税の確定申告が必要です。→ 確定申告用紙のダウンロード|申告書、医療費控除、住宅ローン控除

医療費控除の方法が平成29年分から変わりました。

まず、医療費控除と対象となる医療費の領収書を整理します。領収書を医療費を受けた人別支払先別に分けましょう。

本人・A病院、本人・B病院、長男・A病院、長男・C薬局、長女・D診療所といった具合です。

整理したら、その医療費を「医療費控除の明細書」に記載します。

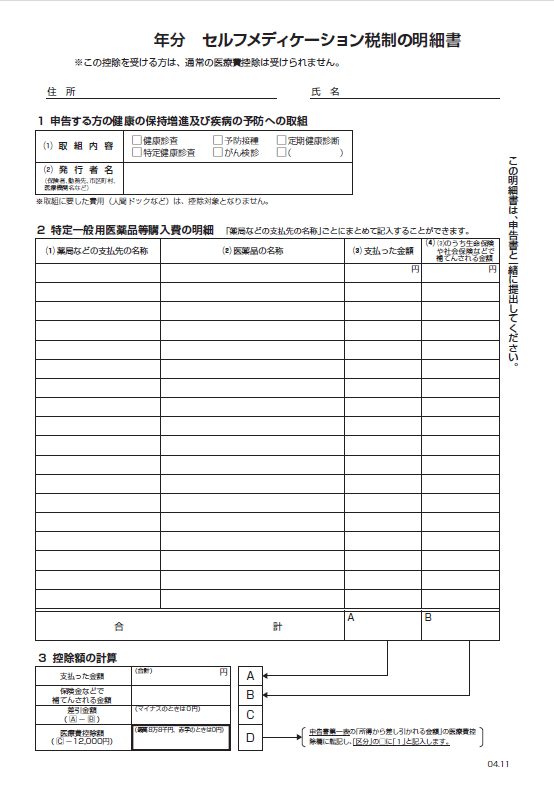

セルフメディケーション税制の適用を受ける場合は、別の様式である「セルフメディケーション税制の明細書」に記載します。

様式は最新のものを使用してください。

→ 確定申告用紙のダウンロード|申告書、医療費控除、住宅ローン控除

医療費を補填する保険金等を洗い出して「医療費控除の明細書」に記入する

保険金などを洗い出す

保険金などで補填される金額を洗い出します。生命保険の入金給付金、高額医療費、出産育児一時金などがないかどうか確認してください。

もしあれば、その金額を「医療費控除の明細書」の「(4)のうち生命保険金や社会保険などで補填される金額」欄の対応する医療費の行に記入します。

対象外の保険金などを除外する

もし、かかった医療費以上に保険金などが入った場合は、その医療費を超えた部分は記載する金額から除いてください。たとえば、手術で10万円かかり、保険会社から手術給付金が30万円入金になった場合、保険金などで補填される金額は、10万円でいいのです。対応する医療費以上を引く必要はありません。

また、がん保険の「がん診断給付金」や、がん・心筋梗塞・脳卒中になった場合に給付される「3大疾病保険金(特定疾病保険金)」については、全額除外しても問題ありません。医療費を補填するものではないからです。

医療費控除額を計算する

「医療費控除の明細書」の下に、医療費控除額の計算欄があります。ここに集計した金額等を転記したり計算したりして、一番下の「医療費控除額」を計算してください。

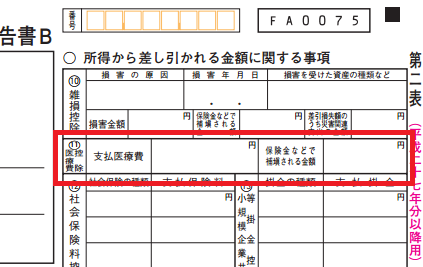

所得税確定申告書に転記する

かかった医療費や保険などで補填される金額の各合計額を、確定申告書第二表の「医療費控除」欄に記入します。

また、確定申告書第一表の「医療費控除」欄に、上記で計算した医療費控除額を転記します。

そして、確定申告書で納付する所得税額又は還付額を計算して、確定申告書を完成させてください。

所得税確定申告書を税務署へ提出する

出来上がった所得税確定申告書に、作成した「医療費控除の明細書」を添付して、所轄の税務署窓口や臨時に開設される確定申告会場の受付へ提出しましょう。「医療費控除の明細書」の代わりに、健康保険組合等から送付されてくる「医療費のお知らせ」を提出できるようになりました。

また、平成28年分の申告までは、医療費等の領収書の提示又は提出が必要でしたが、平成29年分からは領収書の提示・提出は不要になりました。

なお、確定申告書を郵送で提出することも可能です。

確定申告義務のある人は、翌年3月15日までに、確定申告義務のない人は、5年以内に提出してください。

医療費等の領収書はいつまで保管が必要か?

平成29年分の所得税確定申告から医療費控除を受けるために医療費等の領収書の提出は不要になりました。しかし、申告書の提出が終わったからといって捨ててしまってはいけません。

医療費の領収書はいつまで保管が必要かというと、5年間保管する義務があるのです。

ただし、健康保険組合等から送付されてくる「医療費のお知らせ」に記載のある医療費については、領収書の保管は不要です。

→ 医療費控除の領収書について(提出・保管は必要?、紛失の場合など)

スポンサーリンク

まとめ

今回は、確定申告によって受ける医療費控除について説明してきました。医療費の領収書を整理・区分して集計し、医療費控除額を計算する、と少し面倒ですが、所得税・住民税が安くなると思って、集中して確定申告書を作成してください。

せっかく国が用意した医療費控除制度ですので、該当する場合は積極的に申告しましょう。

【医療費控除関係記事】

・医療費控除の確定申告|いくらから、医療費に該当する?還付額は?やり方

・医療費控除の領収書はどうするの?(提出・保管は必要?紛失の場合など)

・「医療費のお知らせ」を利用した医療費控除のやり方・注意点

・医療費控除入院費|食事代・おむつ代・差額ベッド代は対象?保険金は?

・医療費控除|薬局で購入した薬代(風邪薬・絆創膏など)は対象になるのか

・医療費控除で人間ドック費用は対象か?精密検査・再検査・PET費用は?

・出産の医療費控除のポイント|検診・タクシー代、出産手当・出産一時金

・医療費控除|不妊治療費は対象になる?助成金は?高額交通費は?

・歯科の自由診療(自費診療、保険外)は対象になるのか?

・医療費控除で歯科矯正は対象?(子供の場合、大人の場合、書き方)

・医療費控除|介護保険居宅・施設サービス、介護ベッド・用品代、レンタル等で対象になるもの

・補聴器も医療費控除できる?その条件や手続き・方法は?

・セルフメディケーション税制(新医療費控除)って何?|概要、対象薬品、申請方法・申告方法など

【投稿者:税理士 米津晋次】

【参考動画】(国税庁)

→ 医療費控除の入力方法

(Visited 12,555 times, 1 visits today)

分|所得税")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2025年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

って何?|概要、対象薬品、申請方法・申告方法など")

")

の摘要欄の記載方法 令和6年(2024年)分")

|配偶者所得判定、離婚・死亡など")

|国民年金、社会保険料など")

|確定申告書の記載は?")

の確定申告をする・しないはこう選択すべし|扶養控除、社会保険の扶養、健康保険料、医療費との関係")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

分|確定申告の概要、必要なもの、手順など")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")