輸出業の会社や、多額の設備投資をした会社は、消費税の納付ではなく、還付を受けることができます。

通常の場合、実際に消費税の還付を受けられるのは、申告からさらに1~2ヵ月ほど後のことになります。

消費税が還付されるのは、取引してから1年以上も先になる場合もあります。

これでは、資金繰りにとても大きな影響を受けますから、なるべく早く消費税の受けたいところですね。

そこで今回は、少しでも早く消費税の還付を受けるための3つのポイントをを紹介しましょう。

目次

■消費税の還付を早く受けるための結論

消費税の還付を受けるための3つのポイントは、次のとおりです。・消費税の課税期間を短縮する特例を受ける。

・還付に関連する輸出関連や投資関連の書類を申告書と一緒に提出する。

・消費税申告を電子申告で行う。

これから、それぞれについて詳しく説明していきましょう。

スポンサーリンク

■消費税が還付になる場合

消費税が通常の納付ではなく、還付になる場合には、おもに次の場合があります。(1)輸出業の会社

(2)多額の投資をした会社

輸出業の会社

輸出をする際には、消費税は課税されません。消費税は、日本国内の消費に対してかかる税金であるのに対し、

輸出をする場合、その輸出品を消費するのは、日本国内でなく、国外だからです。

したがって、輸出業の会社は、取引先から受け取る消費税(仮受消費税)はないことになります。

それに対し、仕入や必要経費などで消費税を支払うことになります。(仮払消費税)

その結果、「仮受消費税」<「仮払消費税」となって、その消費税差額の還付を受けられます。

たとえば、輸出業専業の場合、取引先から受け取る消費税は0円です。

一方、その会社が仕入や経費などで支払う消費税が年間500万円あるとすると、500万円の消費税還付を受けることができます。

多額の投資をした会社

建物や機械など、多額の投資をした場合には、その購入時に多額の消費税を支払います。※土地の購入については、消費税非課税取引なので、仮払消費税はありません

その結果、「仮受消費税」<「仮払消費税」となる場合こともあり、その場合は、その消費税差額の還付を受けられます。

たとえば、1億円の設備投資をした場合は、支払う消費税は10%の1000万円。

その会社が売上等で取引先から受け取る消費税が年600万円の場合、1000万円-600万円=400万円の還付を受けることができます。

スポンサーリンク

■消費税の課税期間を短縮する

消費税の課税期間の原則

消費税の課税期間は、原則として次のようになっています。・個人事業者は、1月1日から12月31日までの暦年

・法人は、法人の事業年度

したがって、消費税の還付申告は、個人事業者なら翌年の確定申告期、法人なら事業年度終了後2ヵ月以内に行います。

そして、実際に消費税の還付を受けられるのは、申告からさらに1~2ヵ月ほど後のことになります。

事業年度の早い時期に大きな輸出取引や多額の投資をした会社は、その段階で多額の消費税を納めているにもかかわらず、還付されるのは、1年以上も先になってしまうこともあります。

消費税の課税期間の特例

課税期間は、税務署に届け出ることで「1ヶ月ごと」あるいは「3ヶ月ごと」に短縮できます。たとえば、課税期間を1ヵ月にした法人が、1月に取引をしたとすると、その2ヶ月後の3月までに還付申告することになります。

そうすれば、4月~5月に消費税の還付を受けられることになります。

課税期間が原則の1年の会社と比較すると、1年近くも早く消費税の還付を受けることができます。

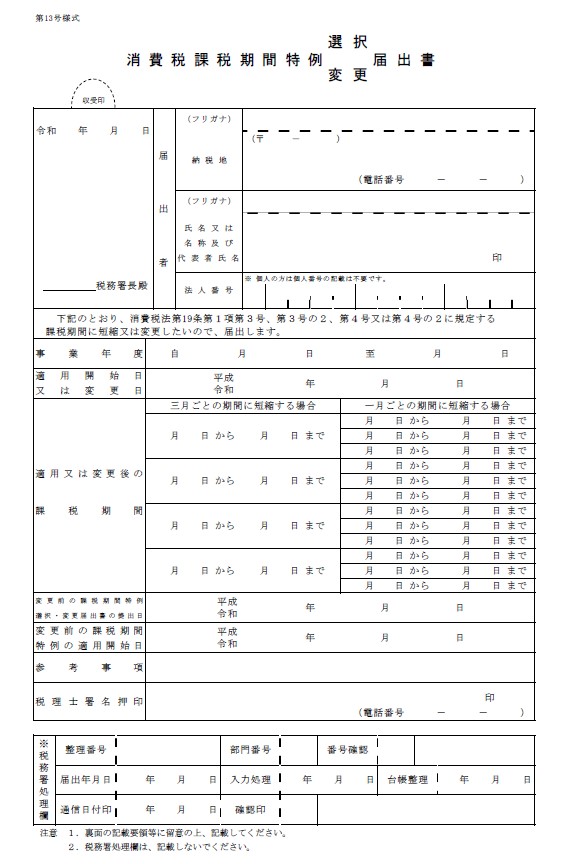

具体的な手続きとしては、「消費税課税期間特例選択届出書」を税務署に提出します。

その届出書の中で、課税期間を1ヶ月ごとか3ヶ月ごとを選択します。

(国税庁より。クリックすると拡大表示できます。)

参考:国税庁→ https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/1932_1.htm

消費税の課税期間の短縮の注意点

消費税の課税期間短縮を受ける場合には、次の注意点があります。(1)課税期間の短縮を受ける課税期間初日の前日までに選択届出書を提出する必要があります。

(2)消費税の課税期間を短縮すると、毎月もしくは3ヵ月ごとの申告が必要になりますので、事務負担が増えることになります。

税理士に依頼していれば、支払い報酬が増えることになります。

(3)課税期間を短縮した会社は、最低2年間は、元の課税期間に戻れません。

そのため、将来の展望を見据えながら課税期間の短縮を受けるのかどうかを判断しましょう。

スポンサーリンク

■還付に関連する書類を申告書と一緒に提出する

消費税還付に関連する輸出関連や投資関連のの書類を、申告と同時に提出することでも、少し早く消費税の還付を受けられます。消費税の還付申告が提出されても、申告書通りすぐに還付手続きがされる訳ではありません。

税務署ではその審査をすることになります。

税金を還付することは、税務署側も慎重になるからです。

消費税還付の不正も過去多く発生しているからです。

そこで、場合によっては、税務署から還付関連資料の提出を依頼されることもあります。

そういったやりとりをしていると、税務署の審査にも時間がかかり、消費税の還付も遅れることになります。

その時間短縮のためにも、特に消費税の還付が多い場合には、還付関連資料を申告書と一緒に提出しましょう。

スポンサーリンク

■消費税申告を電子申告で行う

消費税の申告を紙でするのではなく、電子申告を利用することでも、早く消費税の還付を受けることができます。電子申告の普及のため、国税庁では紙の申告に比べて電子申告者を優先して処理する方針を明らかにしています。

電子申告することにより、わざわざ税務署へ申告書を提出に行く時間の節約にもなります。

消費税の申告をできるだけ電子申告で行うようにしましょう。

■まとめ

今回は、消費税の還付を早く受けるポイントとして3点説明しました。輸出が多い会社や、多額の設備投資をした会社は、今回の記事を参考に、少しでも早く消費税の還付を受けてください。

【投稿者:税理士 米津晋次】

(Visited 314 times, 1 visits today)

")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

|概要・要件は?年齢の判定は?見直し検討")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

")

を扶養する場合の扶養控除等申告書|令和6年、2024年")

|子・親に関して")

、学生の手続き、追納方法")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")