商売が順調に軌道に乗ってくると、気になるのが消費税です。

消費税課税事業者にいつからなるのか、ということです。

そこで今回は、「消費税課税事業者とは」をテーマに説明しましょう。

消費税課税事業者とは?|判定方法

2年前の課税売上高が1000万円を超えると課税事業者

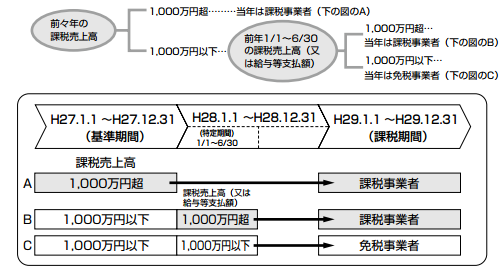

個人の場合

個人の場合、2年前(基準期間)の課税売上高が1000万円を超えることとなった年から消費税の課税事業者となります。

たとえば、

2016年(平成28年)の年間課税売上高が1000万円を超えると、2018年(平成30年)は消費税課税事業者となるのです。

年途中で開業したとしても、2年前の1月1日から12月31日の1年間の課税売上高で判定します。

2016年7月1日に開業し、2016年7月1日から12月31日までの課税売上高が800万円の場合、1月1日から6月30日までの間に課税売上高がなければ、1000万円以下ですので、消費税免税事業者です。

出典:国税庁「消費税のあらまし」

出典:国税庁「消費税のあらまし」法人(会社)の場合

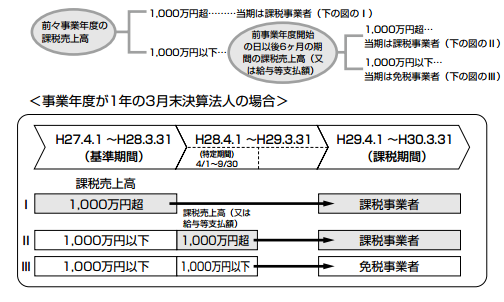

法人の場合は、前々事業年度(基準期間)の課税売上高が1000万円を超えることとなった年から課税事業者となります。

前々事業年度が初年度などで12ヵ月ない場合には、12ヶ月分に換算してから課税売上高が1000万円を超えるかどうかを判定します。

たとえば、前々事業年度が4ヵ月しかなく、その期間の課税売上高が400万円だった場合、4ヵ月を12ヵ月に換算しますので、課税売上高は400万円×12ヵ月/4ヵ月=1200万円となり、1000万円を超えますので、今年度から課税事業者になる訳です。

出典:国税庁「消費税のあらまし」

出典:国税庁「消費税のあらまし」法人化(会社化)した場合

年の途中で法人化した場合については、個人と法人は実質同じだから、合計で課税事業者を判定しなければならないのでは、と心配になりますが、個人と法人は別とみますので、法人だけの課税売上高で消費税の課税事業者になるかどうかを判定すればOKです。

2年前がない場合

創業年又は会社設立事業年度など、2年前(基準期間)が存在しない場合には、創業又は設立初年度及び2年目・2期目は原則として免税事業者となります。

スポンサーリンク

消費税課税事業者とは?|間違えやすい例

基準期間の課税売上高は、消費税込みを使うのか消費税抜きを使うのか

基準期間が免税事業者の場合

基準期間が免税事業者の場合には、いくら売上高を消費税抜きと消費税の金額に分けていても、消費税”込み”の金額を基準期間における課税売上高とします。

基準期間が課税事業者の場合

基準期間が消費税課税事業者の場合には、いくら売上高を消費税込みで処理していても、消費税”抜き”の金額を基準期間における課税売上高として判定します。

基準期間の課税売上高に含めるものは、売上だけでない

消費税の課税売上高に含めるのは、「売上」とあっても売上高だけを含めればいいのではありません。

事業用車両を売却した場合の売却金額も課税売上高に含める必要がありますし、作業くずの買取代金も課税売上高に含めなければなりません。

何かを売ったもの、サービスの提供をしたもの、資産を貸し付けたものは、経理の科目を何で処理しようと、課税売上高に含めます。

個人事業以外にある駐車場賃貸収入も基準期間の課税売上高に含める

個人事業以外に駐車場賃貸収入や自販機手数料などの収入がある場合には、それらの収入も基準期間の課税売上高に含める必要があります。

個人事業を年中途で開始しても、基準期間の課税売上高は12ヵ月換算しない

上記でも説明しましたが、個人事業の場合、たとえば2年前の12月から事業を開始した場合の基準期間の課税売上高は、12ヵ月分に換算する(12倍する)必要はありません。

12月の1ヵ月だけの課税売上高で判定します。

ちなみに、会社の場合は、前々事業年度が12ヵ月に満たない場合は、課税売上高を12ヵ月に換算して判定します。

スポンサーリンク

消費税課税事業者とは?|判定の例外

資本金による例外

新設法人の資本金が1000万円以上の場合は、設立第1期と2期は必ず消費税課税事業者となります。

第3期以後については、通常どおり、基準期間(前々事業年度)の課税売上高により判定します。

特定期間による判定

個人の場合は前年、法人の場合は前事業年度の1ヵ月目から6ヵ月間の

・課税売上高が1000万円超

かつ

・給与等支払額の合計が1000万円超

の場合には、今年又は今年度から課税事業者になります。

原則的な判定方法より1年早く課税事業者になってしまいます。

逆に考えれば、前年、法人の場合は前事業年度の1ヵ月目から6ヵ月間の

・課税売上高が1000万円以下

または

・給与等支払額の合計が1000万円以下

の場合には、今年又は今年度から課税事業者になりません。

原則の判定方法によります。

個人で相続があった場合

相続により事業を受け継いだ場合の消費税の課税事業者の判定は、相続があった年とそれ以後の年で分けて考えます。

(1)相続があった年

まず、相続があった年には、自分の課税売上高による通常の判定だけでなく、被相続人の2年前の年における課税売上高が1000万円を超える場合には、相続により事業を受け継いだ日以後の相続人は消費税課税事業者となります。

簡単にいえば、消費税課税事業者の事業を引き継いだ相続人は、引き継いだ人は課税事業者となるということです。

(2)相続があった年以後

前年又は前々年に相続があったときは、自分の2年前の課税売上高による通常の判定のほか、被相続人の2年前の期間における課税売上高と相続人の課税売上高の合計が1000万円を超える場合には、消費税の課税事業者となります。

つまり、自分と被相続人の2年前の課税売上高を合計して判定するということです。

合併や分割があった場合

吸収合併や新設合併、分割があった場合の消費税課税事業者の判定も例外です。

詳細は省略しますが、合併の場合には、相手の会社の課税売上高も課税事業者の判定には考慮に入れる必要があります。

また、分割の場合には、分割親法人だけでなく、分割子法人の課税売上高も消費税課税事業者の判定の際に、考慮に入れることになります。

スポンサーリンク

まとめ

今回は、「消費税課税事業者とは」をテーマに説明しました。

消費税課税事業者になったのを気づかないで申告・納税をしないと、本来納付すべき消費税に加えて、不納付加算税や延滞税なども納付しなければなりません。

いつから消費税課税事業者になるのか、をしっかり理解して、そのようなことがないようにしましょう。

【参考】→消費税入門(基礎・しくみ・ルール・計算方法など)

【投稿者:税理士 米津晋次】

(Visited 12,324 times, 7 visits today)

")

")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

|概要・要件は?年齢の判定は?見直し検討")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

")

を扶養する場合の扶養控除等申告書|令和6年、2024年")

|子・親に関して")

、学生の手続き、追納方法")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")