投資信託を勧められるまま始めたのですが、投資信託にはいろいろな種類があって、税金が不安、という声をよく聞きます。

一口に「投資信託」といっても、本当に様々な商品がありますので、税金がどうなるのかわからなくて当たり前です。

そこで今回は、投資信託の税金について説明しましょう。

目次

投資信託の税金|分配金と譲渡益

投資信託から発生する利益には、「分配金」と、売約や解約、償還など換金で生じる「譲渡益」の2種類があります。

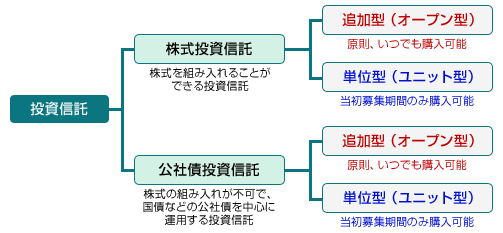

さらに、「分配金」と「譲渡益」の税金の取り扱いは、「株式投資信託」(株式型)と「公社債投資信託」(公社債型)とで異なります。

出典:みずほ投信投資顧問

出典:みずほ投信投資顧問スポンサーリンク

投資信託の税金|株式投資信託(株式型)の場合

分配金も譲渡益も税率は20.315%

株式投資信託(株式型)の場合は、分配金、償還益、解約益、売却益にかかわらず、利益には20.315%の税金がかかります。

20.315%の内訳は、所得税15%、復興特別所得税0.315%、住民税5%です。

特定口座(源泉あり)なら確定申告不要

個人投資家の納税にかかわる負担を軽減するために「特定口座」制度が設けられています。

特定口座には、「源泉徴収あり」と「源泉徴収なし」の2種類があり、いずれも販売会社(証券会社や銀行など)ごとに開設することができます。

「源泉徴収あり」の特定口座では、販売会社が投資信託の損益を計算して利益が出ていればその利益から税金を徴収した後で収益を口座に振り込みます。

したがって、特定口座(源泉あり)を選んでいれば、確定申告は不要です。

特定口座(源泉なし)や一般口座なら確定申告不要

「源泉徴収なし」の特定口座や一般口座では、販売会社は税金の徴税を行わないので、利益が出ていた場合には自分で確定申告をする必要があります。

「源泉徴収なし」の特定口座の場合には、申告を簡素にするための書類を販売会社が作成してくれます。

特定口座(源泉あり)でも、損益通算や譲渡損失の繰越控除を受ける場合には、確定申告が必要

特定口座(源泉あり)を選択していても、一般口座やほかの販売会社の特定口座との損益通算をする場合には、確定申告が必要です。

損益通算するのは、複数の販売会社で特定口座(源泉あり)を開設し、ある口座では利益が出ていて、ほかの口座では損失が出ている場合です。

つまり、利益と損失を相殺するのです。

損益通算すると、利益が出ている口座から源泉徴収された税金の一部が還付されることになり、有利になるからです。

なお、損益通算は、ほかの株取引や配当金、分配金とも可能です。

また、同じく特定口座(源泉あり)を選択していても、譲渡損失の繰越控除の特例を受ける場合には、確定申告が必要です。

「譲渡損失の繰越控除」とは、損失が出て、翌年以降に利益が出た場合に、その利益が出た年に過去の損失と相殺をしてもらえる制度のことです。

これも利益が出た年の税金を少なくできる効果があります。

なお、この制度を受けるためには、損失が出た年に確定申告をしておく必要があります。

カラー版 一番やさしい投資信託の教科書【電子書籍】[ 竹内弘樹 ] |

スポンサーリンク

投資信託の税金|公社債投資信託(公社債型)の場合

公社債投資信託(公社債型)の場合も、分配金、償還益、解約益にかかわらず、利益には20.315%の税金がかかります。

20.315%の内訳も株式型と同様で、所得税15%、復興特別所得税0.315%、住民税5%です。

公社債投資信託(公社債型)は確定申告不要

公社債投資信託(公社債型)の場合には、上記の税金は源泉徴収されますので、確定申告は不要です。

公社債投資信託(公社債型)は損益通算できない

株式投資信託(株式型)の場合は、損益通算ができましたが、公社債投資信託(公社債型)の場合は、ほかの所得との損益通算はできません。

新・投資信託にだまされるな!買うべき投信、買ってはいけない投信【電子書籍】[ 竹川美奈子 ] |

スポンサーリンク

まとめ

投資信託の税金について説明してきました。

大事なのは、その投資信託が「株式型」なのか「公社債型」なのかを区分して、確定申告が必要なのか、不要なのかをはっきりさせることです。

投資信託に対する税金についてしっかり理解して、不安をなくしていただきたいと思います。

(Visited 587 times, 1 visits today)

")

")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

|概要・要件は?年齢の判定は?見直し検討")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

")

を扶養する場合の扶養控除等申告書|令和6年、2024年")

|子・親に関して")

、学生の手続き、追納方法")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")

コメント

コメントはありません。