配偶者の所得が一定以下だと配偶者控除が受けられ、夫の税金が少なくなることはご存知ですね。

この配偶者控除については、以前から廃止の議論がありましたが、いよいよ廃止の議論が本格化するようです。

現状の制度でも、配偶者控除が受けられなくなると、いきなり税金が増えて損だからパート収入を抑えようという間違った情報が広く伝わっているようです。

そこで今回は、現状の配偶者控除と配偶者特別控除制度について、改めて解説しましょう。

配偶者控除が受けられる条件と控除額

配偶者控除の要件

その年の12月31日の現況で、次の4要件のすべてに当てはまる人が、配偶者控除を受けることができます。

(1)配偶者として籍が入っていること。したがって、内縁関係の人は該当しません。

(2)配偶者(通常は夫)と生計を一にしていること。これは通常は該当するはずです。

(3)年間の合計所得金額が38万円以下であること。

合計所得金額という数字がわかりにくいですね。

パートなど給与所得のみの人の場合は、給与収入が103万円以下であれば該当することになります。

・給与収入103万円-給与所得控除65万円=38万円

だからです。

副業をしている人は、収入(売上)-必要経費が38万円以下になれば該当します。

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

夫が個人事業主の場合で、専従者として給与を必要経費にしているか、専従者控除を受けていれば、たとえ給与の支払が103万円以下であっても、該当しません。

配偶者控除額

配偶者控除額は、配偶者の年齢によって控除額が異なります。なお、年齢は、その年の12月31日現在のものを適用します。

所得税については、

(1)配偶者が70歳以上の場合:48万円

(2)配偶者が70歳未満の場合:38万円

住民税については、

(1)配偶者が70歳以上の場合:38万円

(2)配偶者が70歳未満の場合:33万円

(3)同居している配偶者が特別障害者で70歳以上の場合:61万円

(4)同居している配偶者が特別障害者で70歳未満の場合:56万円

配偶者控除の対象と対象外ではどれくらい所得税に差が出るか

配偶者控除が適用になることによって、所得税にいくらの差がでるのかが気になりますね。

配偶者控除は所得控除ですので、

・38万円×所得税率

分の所得税の差が出ます。

これに加えて、住民税にも差が出ます。

具体例でみてみましょう。

夫の給与年収600万円(給与所得426万円)、子供なし、配偶者控除以外の所得控除が所得税100万円、住民税90万円だった場合

配偶者控除が適用にならない場合

(1)所得税

課税所得金額=給与所得426万円-所得控除100万円=326万円

所得税=326万円×10%-97,500円=228,500円

復興特別所得税=228,500円×2.1%=4,798円

所得税及び復興特別所得税=228,500円+4,798円=233,200円(百円未満切捨)

(2)住民税概算

課税所得金額=給与所得426万円-所得控除90万円=336万円

住民税=336万円×10%=336,000円

(3)税金合計=233,200円+336,000円=569,200円

配偶者控除が適用になる場合

(1)所得税

課税所得金額=給与所得426万円-(配偶者控除38万円+所得控除100万円)=288万円

所得税=288万円×10%-97,500円=190,500円

復興特別所得税=190,500円×2.1%=4,000円

所得税及び復興特別所得税=190,500円+4,000円=194,500円

(2)住民税概算

課税所得金額=給与所得426万円-(配偶者控除33万円+所得控除90万円)=303万円

住民税=303万円×10%=303,000円

(3)税金合計=194,500円+303,000円=497,500円

税金差額

(1)配偶者控除が適用にならなかった場合の所得税・住民税合計:569,200円

(2)配偶者控除が適用になった場合の所得税・住民税合計:497,500円

(3)差額:569,200円-497,500円=71,700円

確かに、この差は大きいです。

スポンサーリンク

配偶者控除が受けられなくなっても配偶者特別控除がある

パート収入が103万円を超えると、配偶者控除が受けられなくなり、夫の税金が急に増えると思っている人が多いですが、そうではありません。

配偶者特別控除という制度があって、急に税金が増えないしくみになっています。

配偶者特別控除が受けられる所得の範囲

配偶者特別控除が受けられるのは、配偶者控除が受けられる1つ多い所得層です。

給与収入でいえば、103万円超141万円未満、

所得金額でいえば、38万円超76万円未満

です。

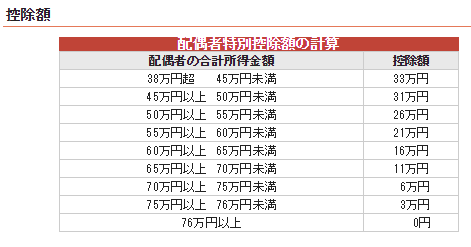

配偶者特別控除額

配偶者特別控除額は、配偶者控除のように一定ではありません。

所得金額によって異なります。

所得税では、38万円から次第に減っていきます。

出典:国税庁

出典:国税庁住民税では、33万円から次第に減っていきます。

出典:大阪市

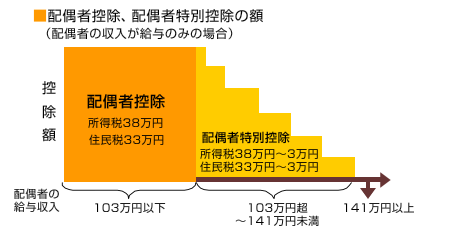

出典:大阪市配偶者控除と配偶者特別控除を合計するとわかりやすい

配偶者控除と配偶者特別控除を別々に考えるとわかりにくいですが、

配偶者控除と配偶者特別控除の合計額で考えるとわかりやすいです。

出典:医療事務資格の真実 http://iryojimu-shikaku.net/column/trivia/fuyou103man.html

出典:医療事務資格の真実 http://iryojimu-shikaku.net/column/trivia/fuyou103man.htmlつまり、所得金額38万円(給与収入103万円)までは、所得税では38万円の控除が受けられ、それを超えると所得金額76万円(給与収入141万円)に向かって一定の金額で控除額が減っていき、所得金額76万円(給与収入141万円)以上は、控除額が0円になるのです。

住民税でも同様です。

所得金額38万円(給与収入103万円)までは、住民税では33万円の控除が受けられ、それを超えると所得金額76万円(給与収入141万円)に向かって一定の金額で控除額が減っていき、所得金額76万円(給与収入141万円)以上は、控除額が0円になるのです。

配偶者特別控除を受けられない例外的な場合

このように、配偶者控除を補う配偶者特別控除ですが、夫の所得によっては、配偶者特別控除が受けられない場合があります。

これに該当するのが、

・その年の合計所得金額が1000万円を超える人

です。

給与収入に換算すると、1230万円を超える人は、配偶者特別控除を受けることができず、配偶者の所得金額が38万円を超えたとたんに税金が急に増えることになります。

スポンサーリンク

配偶者控除廃止議論が本格化

配偶者控除を2017年度税制改正で廃止?

自民党の宮沢洋一税制調査会会長は、8月29日、新聞社のインタビューで、2017年度税制改正で所得税の配偶者控除を見直す方針を明らかにしました。

また、自民党の二階俊博幹事長も8月30日の記者会見で、所得税の「配偶者控除」の見直しについて検討する考えを示しました。

配偶者控除の見直しは、民主党政権下の2009年のマニフェストに書かれていたように、以前から議論になっていましたが、主婦層の反発が強く実現できませんでした。

配偶者控除廃止の理由

配偶者控除を巡っては、女性が配偶者控除の適用を受けるために働く時間を抑制する人が多いなど「女性の社会進出を妨げている」との指摘が従来からありました。

いわゆる「103万円の壁」です。

実際に、厚生労働省の2011年の調査では、配偶者がいるパート女性は21%が「就業調整をしている」 と回答しています。

さらに、調整している理由で最も多かった回答は「自分の所得税の非課税限度額(103万円)を超えると税金を支払わなければならないから」が何と61.5%も占めました。

また、直近の大改正から20年以上が経過してきて、その20年の間に世の中がかなり変わってきていることもあります。

配偶者控除が廃止されるとどうなるのか

配偶者控除が廃止されるだけでは、多くの人にとって増税になってしまいます。

そこで代わりに導入が検討されているのが「夫婦控除」です。

これは、夫婦の合計所得が一定金額よりも低い世帯が対象となって、税金の優遇を設けるものです。

この「夫婦控除」であれば、家族の形に関係なく、年収の低い共働き世帯に対する優遇も兼ねる策となります。

ただし、「夫婦控除」の対象にならない一定所得金額を超える世帯では、実質的に増税になることになり、簡単には決まらないと予想されます。

スポンサーリンク

まとめ

現状の配偶者控除と配偶者特別控除にしくみについて解説してきました。

このように、配偶者控除が受けられなくなっても、多くの人は急に夫の税金が増える訳ではないことを理解していただきたいと思います。

配偶者控除の廃止議論の本格化を機会に、もう一度働き方について考えてみてはいかがでしょうか。

(Visited 1,880 times, 1 visits today)

公示価格とは、目的、発表日、基準地価との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

のポイント:いつから?いくら?控除方法は?")

、学生の手続き、追納方法")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

")

早わかりガイド(まとめ)")

")

")

コメント

コメントはありません。