配偶者控除が廃止されるのでは?とされていた平成28年度税制改正案。

ところが一転、配偶者満額控除(38万円)が適用される配偶者の給与収入の上限が、103万円以下から150万円以下に引き上げられることになる予定です。

配偶者控除関係の改正について混乱している方も多いようです。

そこで今回は、平成28年度税制改正大綱における配偶者満額控除上限150万円の改正についてまとめてみます。

現在の与党が強い国会の状況では、この税制改正大綱がまず100%そのまま正式に3月末までに国会を通過するでしょう。

なお、この記事では、本人を夫、配偶者を妻という最も多いパターンで説明していきます。

目次

配偶者満額控除年収150万円へ改正・見直し|税制改正案内容

現在の配偶者控除と配偶者特別控除の内容

◆現在の配偶者控除の内容

配偶者控除とは、妻の年収が103万円(所得金額38万円)以下である場合に受けられる所得控除のことです。

妻の内助の功を税金面でも配慮をしてあげよう、という考えから生まれたものです。

子供や親といった面倒をみなくてはいけない家族が多くなればなるほど、妻が働きに出ることができなく、かつ妻の負担が大きくなることを配慮して、税負担が軽くしようというものですね。

配偶者控除額は、

・所得税では、38万円(妻の年齢が70歳以上の場合は48万円)

・住民税では、33万円(妻の年齢が70歳以上の場合は38万円)

となっています。

◆現在の配偶者特別控除の内容

配偶者特別控除とは、妻の年収が103万円(所得金額38万円)を超え、年収が141万円(所得金額76万円)までの間であれば、一定の所得控除を受けられる制度のことです。

配偶者特別控除額は、妻の年収が103万円(所得金額38万円)を超えたところの38万円(所得税)から始まって段階的に減っていき、妻の年収が141万円(所得金額76万円)に達すると0円になります。

配偶者控除は、妻の年収が103万円までは38万円を受けることができますが、妻の年収が103万円を1円でも超えると、急に1円の控除も受けることができなくなってしまいます。

それではあんまりだ、ということで、妻の年収が103万円を少し超えた場合でも、控除額は減るものの、急に控除額が減ることのないようにということで、昭和62年に配偶者特別控除が導入されたのです。

なお、妻の年収が上記の範囲内に入っていても、夫の年収が1231万円(所得金額1000万円)以上になると、配偶者特別控除を受けることができないことになっています。

配偶者満額控除年収150万円以下へ改正

各社報道によると、与党自民党、公明党の両党は、平成28年11月23日にそれぞれ税制調査会の非公式幹部会合を開き、配偶者控除の見直しを協議しました。

その結果、パート主婦世帯向けの所得税配偶者満額控除の対象を「年収103万円以下」から「年収150万円以下」に拡大する方向で最終調整されました。

「年収130万円」案もありましたが、次のような理由で年収150万円にまとまったそうです。

(1)配偶者の年収が130万円を超えると社会保険料負担が発生する「130万円の壁」と重なって壁が厚くなりすぎる。

(2)パートの時給が上昇していて、上限が低いとパート女性らが労働時間を増やす効果が見込みにくいため。

たとえば、時給1000円で1日6時間、週5日勤務した場合でも年収は144万円となります。

これぐらいまでは上限に入るようにしないと、年収を抑えるため働く時間を減らす可能性が高く、「150万円案」が「就労を促す効果が高い」とした意見が大勢だったようです。

この結果、配偶者の給与収入150万円までは、現在の配偶者控除と同様に一律38万円の所得控除額が受けられるようにする改正案になっています。

配偶者控除・配偶者特別控除に夫の所得制限と所得による減額が導入される

今回の改正では、配偶者控除満額控除が適用される妻の年収が150万円へ拡大されることに大きく注目がいっていますが、もうひとつ大きな改正が含まれています。

配偶者控除・配偶者特別控除を受ける世帯の妻の年収上限が上がったことにより、国全体の税収が減るのを避けるために、夫の収入を基準に所得制限・所得による減額が設けられます。

もう少し詳しく説明すると、

(1)配偶者控除へ夫の所得制限と、夫の所得による減額の導入

(2)配偶者特別控除へ夫の所得による段階的減額の導入

です。

今回の配偶者控除・配偶者特別控除の改正は、(1)適用される妻の年収上限の拡大と(2)夫の所得制限・減額だ!

つまり、今回の配偶者控除・配偶者特別控除の改正は、次の2点にまとめることができます。

(1)配偶者控除・配偶者特別控除が適用される妻の年収上限の拡大

(2)夫の所得制限・所得による減額

です。

出典:日本経済新聞

出典:日本経済新聞スポンサーリンク

配偶者満額控除年収150万円へ改正・見直し|配偶者控除等の妻の適用上限年収の拡大

まずは、配偶者控除等が適用される妻の年収上限の拡大について、詳しく見ていきましょう。

所得税における配偶者控除・配偶者特別控除が適用される妻の年収適用上限拡大

◆所得税では、配偶者控除の妻の年収適用上限は103万円で変更なし

上の図をよく見てください。

少しわかりづらいですが、所得税では、配偶者控除の適用される妻の年収については、103万円で変更になっていません。

「配偶者控除の適用される妻の年収が150万円へ拡大される」という情報は、間違っています。

適用範囲が拡大されるのは、「配偶者控除」ではなく、「配偶者特別控除」の方なのです。

◆所得税における配偶者特別控除の適用される妻の年収上限拡大など

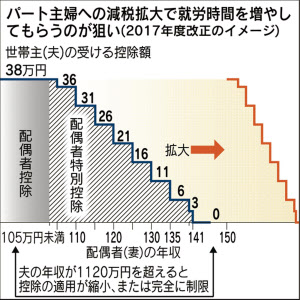

一方、所得税では、配偶者特別控除が大きく変わっています。

今までは、妻の年収が103万円(所得金額38万円)を超えたところの38万円控除から段階的に減って、妻の年収が141万円(所得金額76万円)に達すると、配偶者特別控除額は0円になっていました。

改正予定では、妻の年収が103万円(所得金額38万円)を超えたところの38万円控除からすぐに段階的に減りません。

妻の年収が103万円から150万円(所得金額85万円)に達するまでは、配偶者控除額は満額の38万円を受けることができます。

そして、妻の年収が150万円を超えると、配偶者特別控除額は満額の38万円から段階的に減り、妻の年収が201万円(所得金額136万円)に達すると、配偶者特別控除額は受けられなくなります。

住民税における配偶者控除と配偶者特別控除が適用される妻の年収適用上限拡大

◆住民税では、配偶者控除の適用される妻の年収の上限が拡大される

上記のように、所得税では、配偶者控除の適用される妻の年収上限は拡大されず、配偶者特別控除が満額受けれる妻の年収の拡大と、配偶者特別控除を受けられる妻の年収上限の拡大がされます。

それに対し、住民税では、配偶者控除の適用が受けられる妻の年収上限が150万円(所得金額85万円)へ拡大されます。

◆住民税では、配偶者特別控除の適用される妻の年収の上限は高くずれる

それに伴い、配偶者特別控除が適用される妻の年収上限が高い方へずれる結果となります。

所得税のように、配偶者特別控除額が満額受けられる妻の年収範囲が拡大されるようにはなっていません。

所得税も住民税も、全体としては配偶者控除と配偶者特別控除という仕組みを残したまま、年収条件をずらすイメージですね。

スポンサーリンク

配偶者満額控除年収150万円へ改正・見直し|配偶者控除等に夫の所得制限が導入される

現在の配偶者控除には夫の所得制限はない

現在の配偶者控除には、所得税においても住民税においても、本人(夫)の所得制限はありません。

たとえ夫の所得が1億円という高額所得の人でも、配偶者の給与収入が103万円(所得金額38万円)以下であれば、配偶者控除38万円を受けることができます。

配偶者控除に夫の所得制限と段階的減額が新設される

しかし、今回の改正案では、財源の問題で、配偶者控除に夫の所得制限をかけることになります。

所得制限の方法は、

(1)夫の所得が900万円(給与収入で年1120万円)を超えると、段階的に受けられる配偶者控除額が減る。

(2)夫の所得が1000万円(給与収入年1231万円)を超えると、配偶者控除は受けられなくなる。

というものです。

スポンサーリンク

配偶者満額控除年収150万円へ改正・見直し|改正はいつからか

今回の平成28年度税制改正大綱による配偶者控除・配偶者特別控除の改正が成立すると、適用になるのはいつからか、気になりますね。

いつからこの配偶者満額控除上限年収150万円へ等の改正が適用されるのかというと、平成30年(2018年)からです。

つまり、今年(平成29年)からではなく、来年からということですね。

スポンサーリンク

配偶者満額控除上限年収150万円へ改正|減税になる人と増税になる人

配偶者控除年収150万円以下で所得制限新設で増税or減税?

この配偶者控除・配偶者特別控除の改正案が実現した場合には、現在より減税になるのでしょうか。それとも増税になるのでしょうか。

減税になる場合と増税になる場合が考えられます。

出典:産経ニュース

出典:産経ニュース配偶者控除等の改正で減税になる人

今回の配偶者控除・配偶者特別控除の改正により確実に減税になるのは、妻の年収103万円超150万円以下で、かつ、夫の所得制限(年収1120万円超)にかからない人です。

妻の年収103万円超150万円以下の人は、所得税においては、配偶者特別控除額が増額になることにより減税になります。

住民税においては、配偶者控除額が満額受けられることにより、減税になります。

配偶者控除等の改正で増税になる人

一方、今回の配偶者控除・配偶者特別控除の改正により増税になるのは、現在配偶者控除や配偶者特別控除を受けていて、夫の所得制限にひっかかる人です。

◆配偶者控除を受けている人で夫の年収が1120万円(所得金額900万円)を超える人

夫の年収が1120万円(所得金額900万円)を超える人は、これまで満額受けられていた配偶者控除が減額になります。

そして、夫の年収が1231万円(所得金額1000万円)を超える人は、配偶者控除を1円も受けられなくなります。

配偶者満額控除年収150万円へ改正・見直し|配偶者手当が問題

配偶者手当とは?

人事院の「平成27年職種別民間給与実態調査」によると、76%の会社が家族手当を支給しているそうです。

そして、そのうち90%の会社が配偶者に家族手当(配偶者手当)を支給しています。

しかも、配偶者手当がある会社でも、その支給基準はバラバラです。

16%の会社は、所得制限がなし。(配偶者にいくら所得があろうと支給している)

84%の会社は、所得制限があります。

所得制限は、

・所得税の配偶者控除と同じ基準(年収103万円):68%

・社会保険の扶養基準(年収130万円):25%

と、このどちらかがほとんどになっています。

一度、ご主人の会社の賃金規定を確認するといいですね。

配偶者控除よりも影響が大きい配偶者手当

年収が103万円を超えて配偶者控除が受けられなくなっても、上記で説明しましたように配偶者特別控除制度がありますので、年収103万円を超えても現在の税制では急に手取りが少なくなることはありません。

住民税がかかっても、逆に手取り額は多くなります。

つまり、税制が理由で年収103万円に抑えている訳ではない人が多いのです。

それよりも影響が大きいのが、夫の勤務先で支給されている配偶者手当や家族手当です。

所得税の配偶者控除を基準とする支給条件である会社の場合、配偶者の年収が103万円を超えると、配偶者手当の支給が打ち切りになってしまいます。

配偶者手当の支給額は、会社によって異なりますが、たとえば毎月10,000円の配偶者手当が支給されている会社では、もし、配偶者手当の支給がなくなると、年間で120,000円も収入が減ることになってしまいます。

そうなると、配偶者の年収が103万円を少し超えたぐらいでは、手取り額が逆転して減少してしまいますので、年収103万円以下に抑えようとする方が多くなっていたのです。

女性が働く時間を抑えるのは、税制が主な理由ではないのです。

配偶者手当の支給基準もこれで拡大すれば、確かに103万円の壁は崩れることにはなります。

しかし、上記で説明したように、所得税では配偶者控除を受けられる妻の年収は103万円のままで拡大されません。

会社の配偶者手当等の規定が変わらない限り、「103万円の壁」は残ることになります。

配偶者手当は変わるのか?

配偶者手当については、トヨタ自動車が廃止する方向なのをはじめ、廃止への動きが起きています。

配偶者手当を残す会社については、所得制限を見直す動きになるのか注目です。

配偶者満額控除年収150万円へ改正・見直し|130万円・106万円の壁

配偶者控除や配偶者手当の所得制限枠が拡大しても・・・

配偶者手当の支給基準も拡大すれば、果たして女性の就労拡大に結びつくのでしょうか。

いえいえ、まだ「社会保険の壁」があります。

いわゆる「130万円の壁」と「106万円の壁」です。

社会保険130万円の壁

パート収入が130万円を超えると、配偶者は約18万円の社会保険料を負担しなければならなくなって、逆に手取りが減ってしまいます。

配偶者控除の年収上限が150万円に拡大しても、その前には、「130万円の壁」が女性の就労を妨害するのです。

社会保険106万円の壁

大企業に勤務するパートさんは、今年の10月からパート収入106万円を超えると社会保険料を負担しなければならなくなっています。

これが「106万円の壁」です。

「103万円の壁」が拡大しても、すぐ「106万円の壁」がきてしまうのでは、女性は働き方を変えるとは思いません。

必要な社会保険制度の改革

このように、配偶者控除見直しによる就労増は、一定の効果はあると思われるものの、残念ながら、現状では社会保険の壁によって限定されることでしょう。

税と社会保険がそれぞれ別々に対策をするのではなく、連携することが必要でしょう。

また、働かない方が得をする制度が続くのは望ましくないのではないでしょうか。

託児所の増設など、女性が働ける環境を整備することの方が、女性の就労を安定・継続的に後押しすることにつながっていくのではないでしょうか。

まとめ

今回は、平成28年度税制改正大綱による配偶者満額控除上限150万円への拡大改正案についてまとめてみました。

改正案がそのまま税制改正大綱に取り上げられ、税制改正案が年度末に国会で成立すると、配偶者控除の拡大は、2018年1月から開始することになります。

税制改正大綱の内容のまま、平成29年3月末までに国会で成立するかどうか注目していきましょう。

【投稿者:税理士 米津晋次】

(Visited 16,681 times, 1 visits today)

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2025年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

って何?|概要、対象薬品、申請方法・申告方法など")

")

の摘要欄の記載方法 令和6年(2024年)分")

|配偶者所得判定、離婚・死亡など")

|国民年金、社会保険料など")

|確定申告書の記載は?")

の確定申告をする・しないはこう選択すべし|扶養控除、社会保険の扶養、健康保険料、医療費との関係")

分|確定申告の概要、必要なもの、手順など")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")