いよいよ、平成28年分の確定申告の時期が近づいてきました。

還付申告はすでに始まっています。

そこで今回は、平成28年分確定申告の注意点について説明しましょう。

目次

平成28年確定申告改正点・注意点|所得税改正

外国に住む扶養家族がいる場合

◆親族関係書類及び送金関係書類の添付などが必要に

外国に住む(非居住者である)親族を扶養控除や配偶者控除、配偶者特別控除、障害者控除の対象とする場合には、親族関係書類及び送金関係書類を確定申告書に添付又は提出の際に提示しなければならないこととなりました。

◆親族関係書類書類とは

親族関係書類書類とは、次の①又は②のいずれかの書類で、国外居住親族が居住者の親族であることを証するものをいいます

(1) 戸籍の附票の写しその他の国又は地方公共団体が発行した書類及び国外居住親族のパスポートの写し

(2) 外国政府又は外国の地方公共団体が発行した書類(国外居住親族の氏名、生年月日及び住所又は居所の記載があるものに限ります。)

◆送金関係書類とは

送金関係書類とは、次の書類で、その年において国外居住親族の生活費又は教育費に充てるための支払を、必要の都度各人に行ったことを明らかにするものをいいます。

(1) 金融機関の振込などより、居住者から国外居住親族に支払をしたことを明らかにする書類

(2) クレジットカード会社発行の明細等で国外居住親族がそのクレジットカードを提示等してその国外居住親族が商品等を購入したことを明らかにする書類

【関連記事】

→海外親族を扶養する場合の扶養控除申告書|証明書類の提出等が必要に

給与収入1,200万円超の人の給与所得控除額の上限額の引き下げ

◆給与収入1,200万円超の人は増税に

給与所得控除の上限額が、230万円に引き下げられました。

つまり、給与収入1,200万円を超える場合は、給与所得控除額が増えなくなりました。

給与所得は、「給与収入-給与所得控除額」で計算されますから、給与収入1,200万円を超える人は、増税となりました。

◆改正前の給与所得控除額

【給与収入】 【給与所得控除額】

・1,200万円超1,500万円以下:給与収入×5%+170万円

・1,500万円超 :245万円

◆改正後の給与所得控除額

【給与収入】 【給与所得控除額】

・1,200万円超 :230万円

相続した空き家の売却にも3000万円控除が適用に

◆親が住んでいた空き家の売却にも3000万円特別控除が可能に

一人暮らしの親が住んでいた家を相続して売却した場合、空き家であること等の一定の要件を満たせば、3000万円特別控除の適用が可能になりました。

◆相続財産の取得費加算制度との選択適用

ただし、「相続財産に係る譲渡所得の課税の特例」(相続税の一部を取得費に加算できる制度)との選択適用となっています。

【関連記事】

→海外親族を扶養する場合の扶養控除申告書|証明書類の提出等が必要に

建物附属設備と構築物の減価償却方法の変更

◆建物附属設備と構築物の減価償却方法が定額法のみに

平成28年4月1日以後に取得した建物附属設備と構築物については、減価償却方法が定額法しか適用できなくなりました。

平成28年3月31日以前に取得した建物附属設備と構築物については、定額法と定率法の選択ができました。

◆建物附属設備の例

建物附属設備に該当する資産には、次のものがあります。

・電気工事・給排水工事・空調工事・衛生工事

・エレベーター工事

◆構築物の例

構築物に該当する資産には、次のものがあります。

・アスファルト舗装・コンクリート舗装・砂利敷き

・フェンス、塀

・広告塔

【関連記事】

→建物付属設備・構築物は定額法へ一本化|平成28年4月1日以降取得から

多世帯同居のための改修工事の税額控除が可能に

◆多世帯同居改修工事が住宅借入金控除の対象に

住宅の多世帯同居改修工事等をして、平成28年4月1日以後に居住の用に供した場合で、一定の要件を満たしたときは、住宅借入金特別控除の適用を受けることができることになりました。

国債や社債等が課税対象に

◆国債や社債等の売却益が課税に

国債や地方債、社債等(「特定公社債等」といいます。)の売却益は、平成27年までは非課税でしたが、平成28年からは15%の所得税の税率による申告分離課税の対象となりました。

◆国債や社債等の利子等が申告分離課税に

また、特定公社債等の利子等は、平成27年までは源泉分離課税でしたが、今回の申告から申告分離課税の対象になりました。

なお、利子の申告不要の特例は継続されていますので、申告しないことを選択することもできます。

スポンサーリンク

平成28年確定申告改正点・注意点|マイナンバーの記入等が必要に

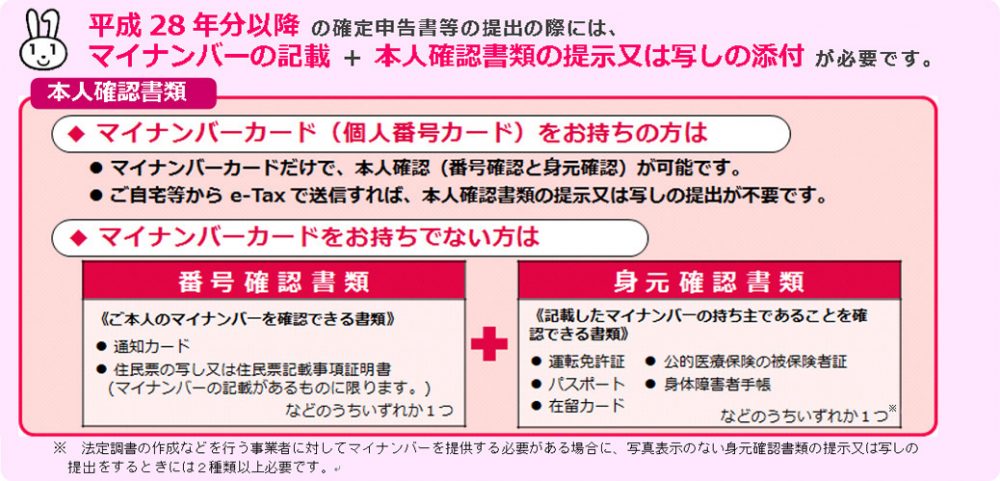

平成28年分確定申告書からマイナンバーの記入が必要に

平成28年分所得税の確定申告書から、マイナンバー(個人番号)の記入が必要になりました。

平成28年分確定申告書から提出時にもマイナンバーカードなどが必要に

また、平成28年分所得税確定申告書の提出の際には、マイナンバーの確認が行われます。

マイナンバーカードなどのコピーを添付するか、提出時に提示が必要になりました。

マイナンバーの確認方法詳細

確定申告書提出時のマイナンバー確認のために、次の書類が必要です。

(1)マイナンバーカード(個人番号カード)

または

(2)マイナンバー通知カード+身元証明書(運転免許証、パスポートなど)

【関連記事】

→平成28年分確定申告からのマイナンバー|記載個所・提示やコピー添付が必要に

→確定申告でマイナンバー拒否|受付けされる?罰則は?拒否されたら?

スポンサーリンク

平成28年確定申告改正点・注意点|贈与税の改正点

住宅取得資金の贈与の非課税

父母や祖父母などの直系尊属からの贈与により、住宅取得等資金を取得した場合において、一定の要件を満たすときは、次の非課税限度額までの金額については、贈与税が非課税となっています。

◆省エネ等住宅の場合の非課税限度額

・平成28年の贈与:1,200万円

◆省エネ等住宅以外の場合の非課税限度額

・平成28年の贈与:700万円

【関連記事】

→住宅資金贈与の非課税|概要と条件、必要書類、贈与税申告方法・書き方

スポンサーリンク

平成28年確定申告改正点・注意点|消費税の改正点

消費税簡易課税制度みなし仕入率の改正

消費税の簡易課税制度で適用されるみなし仕入率が、次のとおり改正されました。

◆金融業及び保険業のみなし仕入率の改正

金融業及び保険業のみなし仕入率:60%⇒50%

◆不動産のみなし仕入率の改正

不動産のみなし仕入率:50%⇒40%

高額特定資産を取得した場合の納税義務の免除の改正

事業者が、事業者免税点制度及び簡易課税制度を受けていない課税期間において、平成28年4月1日以後に次のいずれかの仕入等を行った場合には、それぞれの各課税期間については、納税義務が免除されず、また、簡易課税制度を選択することもできなくなりました。

◆改正の対象となる仕入等

(1)購入価額から消費税等に相当する金額を除いた金額が1,000万円以上の棚卸資産又は調整対象固定資産

(2)自己建設高額特定資産の建設等に要した原材料費及び経費の額(消費税等に相当する金額を除く)が1,000万円以上となった場合の特定資産

◆納税義務の免除や簡易課税制度が選択できない課税期間

(1)平成28年4月4日以後に高額特定資産の仕入れ等を行った場合

高額特定資産の仕入れ等を行った課税期間の翌課税期間から、その高額特定資産の仕入れ等を行った課税期間の初日以後3年を経過する日の属する課税期間までの各課税期間

(2)平成28年4月1日以後に自己建設高額特定資産の仕入れ等を行った場合

自己建設高額特定資産の仕入れ等を行った場合に該当することとなった課税期間の翌課税期間から、当該自己建設高額特定資産の建設等が完了した課税期間の初日以後3年を経過する日の属する課税期間までの各課税期間

スポンサーリンク

まとめ

今回は、平成28年分確定申告の注意点について説明しました。

今回の記事を参考に、申告書作成前に今回の改正点や注意点に該当していないか確認をしてください。

【投稿者:税理士 米津晋次】

(Visited 707 times, 1 visits today)

分|提出義務がある人、還付申告、期限後を過ぎると")

")

公示価格とは、目的、発表日、基準地価との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

は対象になるのか?")

のポイント:いつから?いくら?控除方法は?")

、学生の手続き、追納方法")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

")

")

早わかりガイド(まとめ)")

")

")