消費税には、計算方法などいろいろは選択ができます。

しかし、その選択は、原則として、事前にしなくてはいけません。

「事前に」がやっかいなところです。

税理士に対する損害賠償請求も、この消費税の届出に関するものが一番多いほどです。

そこで今回は、消費税に関する届出書について説明いたします。

目次

- 1 消費税の各種届出書|どんな場合に届出が必要か

- 2 消費税の各種届出書|期限に注意が必要な届出書

- 3 消費税の各種届出書|届出開始時期と期限の両方に注意が必要な届出書

- 4 消費税の各種届出書|提出期限が緩い届出書

- 5 まとめ

消費税の各種届出書|どんな場合に届出が必要か

事業者は、次に該当する場合には、所轄税務署長に対して、それぞれの届出書又は申請書等を提出しなければなりません。

(1)消費税法に定められている各種の届出等の要件に該当する事実が発生した場合

(2)承認又は許可を受ける必要が生じた場合

この(1)(2)に該当するものとして、次のものがあります。

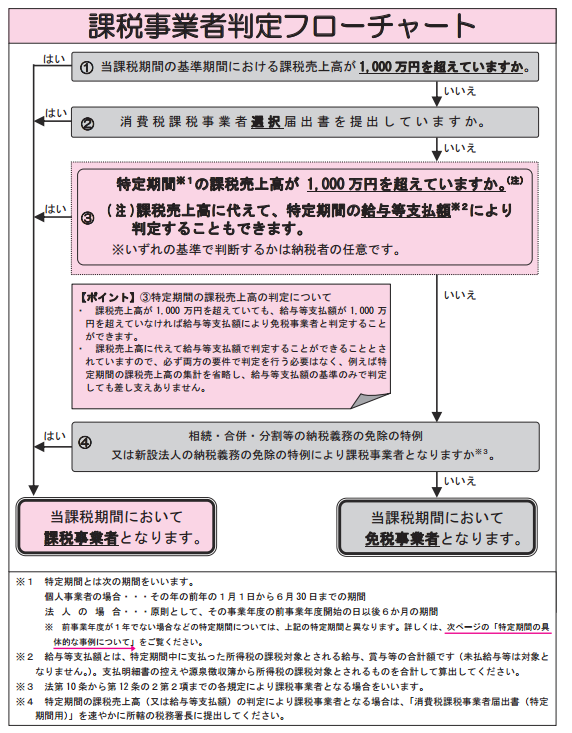

基準期間・特定期間における課税売上高が1,000万円超・1,000万円以下となったとき

◆基準期間における課税売上高とは

消費税では、原則として、その課税期間の基準期間における課税売上高が1,000万円以下か超えるかによって、免税事業者か課税事業者かが決まります。

消費税の「基準期間における課税売上高」とは、

・個人事業者の場合は、原則として前々年の課税売上高のこと

・法人の場合は。原則として前々事業年度の課税売上高のこと

をいいます。

なお、基準期間が1年でない法人の場合は、原則として、1年換算した金額により判定します。

具体的には、次の計算式になります。

・基準期間中の課税売上高 × 12 ÷ 基準期間に含まれる事業年度の月数

なお、個人事業者の場合には、いくら年途中から開業したとしても、法人のように年換算することはありません。

また、新たに設立された法人のように、基準期間がない場合も、原則として消費税の納税義務は免除されます。

◆特定期間における課税売上高とは

「特定期間における課税売上高」とは、

・個人事業者の場合は、その年の前年の1月1日から6月30日までの期間

・法人の場合は、原則として、その事業年度の前事業年度開始の日以後6ヶ月の期間

における課税売上高をいいます。

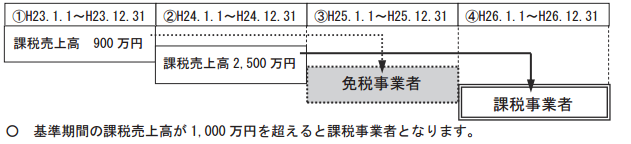

◆基準期間における課税売上高が1,000万円を超えたとき

基準期間のおける課税売上高が1,000万円を超えたときには、その課税期間から消費税課税事業者になります。

出典:国税庁パンフレット

出典:国税庁パンフレットこの場合に提出する届出書が「消費税課税事業者届出書(基準期間用)」です。

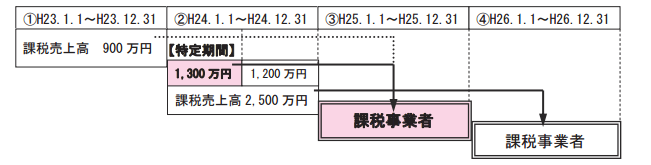

◆特定期間における課税売上高が1,000万円を超えたとき

また、特定期間における課税売上高が1,000万円を超えたときには、その課税期間から課税事業者のなります。

出典:国税庁パンフレット

出典:国税庁パンフレットなお、課税売上高の代わりに、給与等支払額を用いて判定することも可能です。

むしろ、課税売上高以上に給与を支払うことはまずありませんので、特定期間における課税売上高ではなく、給与の合計額が1,000万円以下が超えるかが実際の判定になります。

これに該当する場合に提出するのが、「課税事業者届出書(特定期間用)」です。

出典:国税庁パンフレット

出典:国税庁パンフレット◆基準期間等における課税売上高が1,000万円以下となったとき

基準期間における課税売上高が1,000万円以下となった場合は、原則として免税事業者となります。

その場合に提出するのが「消費税の納税義務者でなくなった旨の届出書」です。

消費税課税事業者になる場合・やめる場合、ならなくなった場合

◆消費税の新設法人に該当する場合

しかし、基準期間のない事業年度であっても、

・その事業年度の開始の日における資本金や出資金が1,000万円以上である場合

・特定新規設立法人に該当する場合

は、消費税の納税義務は免除されません

なお、「特定新規設立法人」とは、他社に株式等の50%超を保有される場合など、支配される一定の場合に該当する法人をいいます。

これらに該当する場合には、「消費税の新設法人に該当する旨の届出書」を税務署に提出します。

◆消費税課税事業者を選択する場合

本来、免税事業者になる事業者が、主に消費税の還付を受けるために、あえて課税事業者になることを選択することができます。

なぜ、課税事業者を選択するかというと、免税事業者の場合は、建物など高額なものを購入したことにより、支払った消費税額が売上等で受け取った消費税より多くなっても、差額である消費税の還付は受けられないからです。

この場合は「消費税課税事業者選択届出書」を税務署に提出します。

◆消費税課税事業者を選択することをやめる場合

本来、免税事業者になる事業者が、課税事業者を選択することをやめて免税事業者になろうとする場合には、「消費税課税事業者選択不適用届出書」を提出します。

この届出書を提出しないで勝手に課税事業者をやめたとしても、認められません。

消費税簡易課税制度を選択する場合・選択をやめる場合

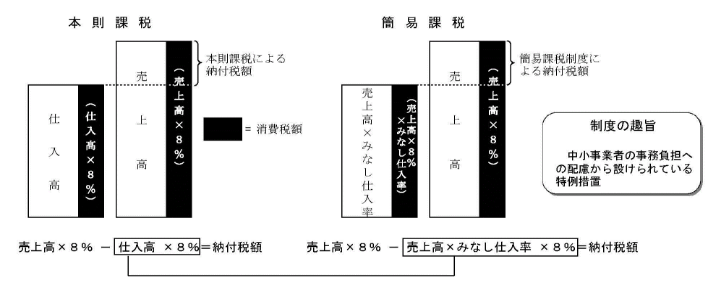

◆消費税簡易課税制度とは?

本来の消費税の納付税額は、次の計算をします。

・売上と一緒にもらった消費税額 - 仕入や経費と一緒に支払った消費税額

ところで、仕入や経費には、消費税がかかるもの(課税仕入)と消費税がかからないもの(非課税仕入、対象外)ものがあって、「仕入や経費と一緒に支払った消費税額」を正確に計算するのは大変です。

そこで、課税売上高が5,000万円以下の中小事業者の事務負担への配慮から、売上高だけから納付税額を計算することができる制度が「消費税簡易課税制度」です。

出典:財務省ホームページ

出典:財務省ホームページ◆消費税簡易課税制度を選択する場合

この簡易課税制度を選択しようとする場合に提出するのが「消費税簡易課税制度選択届出書」です。

◆消費税簡易課税制度の選択をやめる場合

選択した消費税簡易課税制度の選択をやめようとする場合には、「消費税簡易課税制度選択不適用届出書」を税務署に提出する必要があります。

この届出書を提出しないで勝手にやめても認められません。

消費税課税期間特例を選択する場合・選択をやめる場合

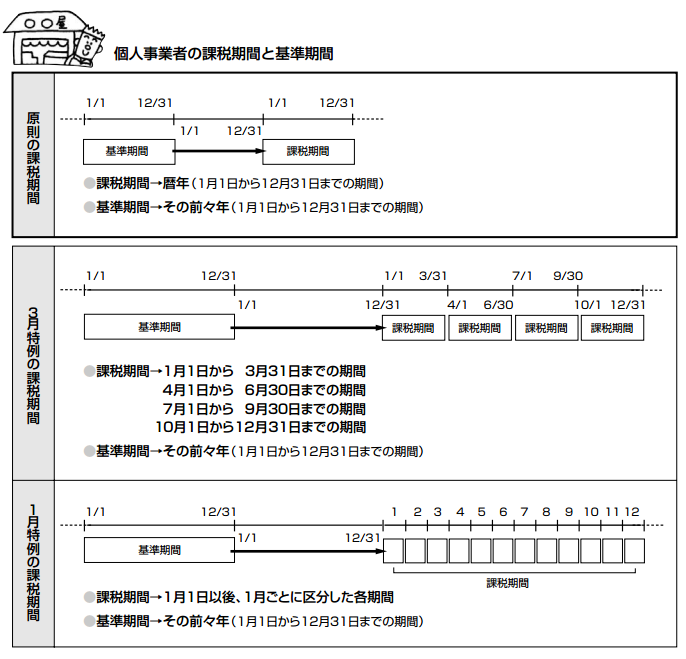

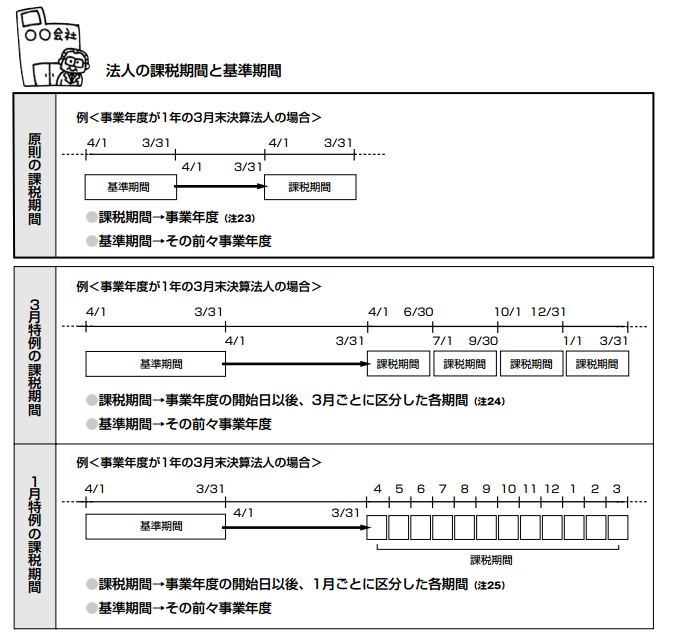

◆消費税の課税期間は短縮できる

輸出事業者のように、課税仕入高が課税売上高よりも多額になる事業者は、消費税の還付を受けられるのですが、消費税の還付受けられるのは、その課税期間(通常1年)終了の翌々月に消費税の申告書を税務署に提出してからの1年に1度のみになります。

これでは、消費税が還付されるまでの運転資金の負担が大きくなります。

そこで、消費税の課税期間を1年ではなく1ヶ月や3ヶ月に短縮して、消費税の還付を早く受けることができるように配慮して制度があります。

これを「消費税課税期間の特例」といいます。

なお、個人事業者が課税期間を3ヶ月ごとに短縮する場合には、1月1日から3月31日まで、4月1日から6月30日まで、7月1日から9月30日まで、10月1日から12月31日までの各期間を課税期間とすることができます。

また、個人事業者が課税期間を1ヶ月ごとに短縮する場合には、1月1日から1か月ごとに区分した各期間を一つの課税期間とすることができます。

一方、法人が課税期間を短縮する場合には、事業年度の初日から3ヶ月又は1ヶ月ごとに区分した各期間を一つの課税期間とすることができます。

出典:国税庁「消費税のあらまし」

出典:国税庁「消費税のあらまし」 出典:国税庁「消費税のあらまし」

出典:国税庁「消費税のあらまし」◆消費税課税期間を短縮する場合

消費税の課税期間を短縮したい場合や、変更しようとする場合に提出する届出書は「消費税課税期間特例選択・変更届出書」です。

◆消費税課税期間の短縮をやめる場合

課税期間の短縮をやめようとする場合には、税務署に「消費税課税期間特例選択不適用届出書」を提出します。

任意の消費税中間申告制度を適用する場合・適用をやめる場合

◆任意の消費税中間申告制度とは

直前の課税期間の年間消費税額(国税のみ)が48万円を超える場合には、消費税の中間申告と納付が必要です。

しかし、直前の課税期間の年間消費税額(国税のみ)が48万円以下の事業者の場合は、消費税中間申告の義務はありません。

この消費税中間申告義務がない事業者であっても、消費税の中間申告(1回で直前課税期間の確定消費税額の1/2)ができるようになっています。

これを「任意の中間申告制度」といいます。

◆任意の消費税中間申告制度を利用するメリット

売り上げ規模の小さい個人事業主・会社や、資金繰りが厳しい事業主・会社にとっては、消費税の確定申告で1年間の消費税を一度に納付するのは大変です。

なぜなら、消費税を運転資金として流用してしまうからです。

預金口座にあるものは、自分・自社のものだと勘違いしてしまったり、借金をするよりは受け取った消費税を使う方が簡単だからです。

この任意の消費税中間申告制度を利用すれば、途中で半額の消費税を事前に納付しますから、消費税を運転資金に流用していまい、確定申告の際に納税できないという状態を未然に防げるメリットがあります。

◆任意の消費税中間申告制度を適用する場合

この任意の消費税中間申告制度を利用したい場合には、税務署に「任意の中間申告書を提出する旨の届出書」を提出します。

◆任意の消費税中間申告制度の適用をやめる場合

利用していた任意の消費税中間申告制度の適用をやめる場合には、税務署に「任意の中間申告書を提出することの取りやめ届出書」を提出します。

届出書を提出せずに、勝手にやめたと言っても通用しません。

消費税課税売上割合に準ずる割合の適用を希望する場合

◆本来は、消費税課税売上割合を利用して控除消費税を計算する

事業者が課税売上げに係る消費税の額から控除する消費税額を計算する場合で、個別対応方式によって計算するときには、課税売上げと非課税売上げに共通して要する課税仕入れ等に係る消費税を、原則として「課税売上割合」により計算します。

◆消費税課税売上割合に準ずる割合とは

しかし、「課税売上割合」により計算した場合が、その事業者の実態を反映していないなど、「課税売上割合に準ずる割合」によって計算する方が合理的である場合には、「課税売上割合」に代えて「課税売上割合に準ずる割合」によって控除消費税額を計算することもできます。

「消費税課税売上割合に準ずる割合」の具体例としては、次のものが考えられます。

・使用人の数又は従事日数の割合

・消費又は使用する資産の価額の割合

・使用数量の割合

・使用面積の割合

なお、「課税売上に準ずる割合」を適用する場合には、事業の全部について同一の割合を適用する必要はありません。

たとえば、次のものの異なるごとに、それぞれ別の「課税売上割合に準ずる割合」を適用することができます。

(1)事業の種類

(2)事業に係る販売費、一般管理費その他の費用の種類

(3)事業に係る事業場の単位

◆「消費税課税売上割合に準ずる割合」の適用を希望する場合

「消費税課税売上割合に準ずる割合」を利用して控除消費税額の計算をしたい場合には、「消費税課税売上割合に準ずる割合の適用承認届出書」を税務署に提出します。

◆「消費税課税売上割合に準ずる割合」の適用をやめる場合

「課税売上割合」に代えて「課税売上割合に準ずる割合」によって控除消費税額を計算していた事業者が、「課税売上割合」を利用することに戻したい場合には、「消費税課税売上割合に準ずる割合の不適用届出書」

を所轄税務署長に提出します。

事業を廃止する場合

課税事業者が事業を廃止した場合には、「事業廃止届出書」を所轄税務署長に提出します。

スポンサーリンク

消費税の各種届出書|期限に注意が必要な届出書

次の消費税の届出書は、提出期限があり、その期限をたった1日でも遅れると届出書が無効になってしまうものです。

消費税課税事業者選択届出書

提出期限は、適用を受けようとする課税期間の初日の前日までです。

ただし、適用を受けようとする課税期間が事業を開始した日の属する課税期間である場合には、その課税期間中

消費税簡易課税制度選択届出書(通常)

提出期限は、適用を受けようとする課税期間の初日の前日までです。

ただし、事業を開始した日の属する課税期間である場合には、その課税期間中

消費税課税期間特例選択・変更届出書

提出期限は、課税期間の特例の適用を受け又は変更しようとする期間の初日の前日までです。

ただし、事業を開始した日の属する期間である場合には、その期間中

任意の中間申告書を提出する旨の届出書

提出期限は、任意に中間申告書を提出しようとする中間申告対象期間の末日までです。

任意の中間申告書を提出することの取りやめ届出書

提出期限は、任意に中間申告書を提出することをやめようとする中間申告対象期間の末日までです。

消費税課税売上割合に準ずる割合の適用承認届出書

届出書の提出期限はありませんが、課税売上割合に準ずる割合を利用したい課税期間の末日までに承認を受けなければなりません。

そのため、課税売上割合に準ずる割合を利用したい課税期間の末日の数ヶ月前までが実質の提出期限になります。

消費税課税売上割合に準ずる割合の不適用届出書」

提出期限は、課税売上割合に準ずる割合の適用を取りやめようとする課税期間の末日までです。

スポンサーリンク

消費税の各種届出書|届出開始時期と期限の両方に注意が必要な届出書

次の消費税の届出書は、提出開始期間の決まりと提出期限があり、提出開始期間のたった1日前に提出してしまったり、提出期限をたった1日でも遅れると届出書が無効になってしまうものです。

消費税課税事業者選択不適用届出書

提出期限は、免税事業者に戻ろうとする課税期間の初日の前日までです。

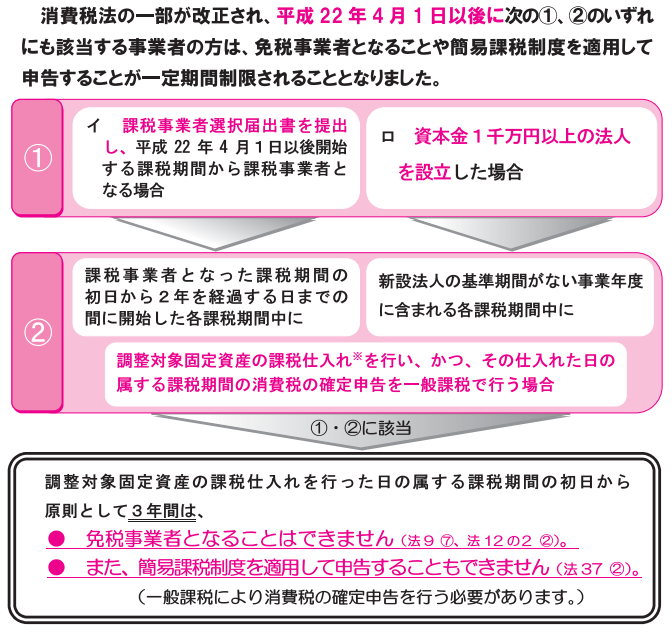

ただし、消費税課税事業者選択届出書を提出して課税事業者となった課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、この届出書を提出することはできません。また、調整対象固定資産を購入した場合にも、この届出書を提出できない場合があります。

また、調整対象固定資産や高額特定資産の仕入れ等をした場合には、その仕入れ等を行った日の属する課税期間の初日から原則として3年間は、この届出書を提出できません。

なお、調整対象固定資産とは、棚卸資産以外の資産で、建物、建物附属設備、構築物、機械及び装置、船舶、航空機、車両及び運搬具、工具、器具及び備品、鉱業権その他の資産で、1取引単位の価額(消費税抜)が100万円以上のものをいいます。

消費税簡易課税制度選択届出書(調整対象固定資産等を購入した場合)

提出期限は、適用を受けようとする課税期間の初日の前日までです。

ただし、調整対象固定資産や高額特定資産の仕入れ等をした場合には、その仕入れ等を行った日の属する課税期間の初日から原則として3年間は、この届出書を提出できません。

出典:国税庁パンフレット

出典:国税庁パンフレット消費税簡易課税制度選択不適用届出書

提出期限は、適用をやめようとする課税期間の初日の前日までです。

ただし、消費税簡易課税制度の適用を受けた日の属する課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、この届出書を提出することはできません。

消費税課税期間特例選択不適用届出書

提出期限は、課税期間の特例の適用をやめようとする期間の初日の前日までです。

ただし、消費税課税期間特例の適用を受けた日の属する課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、この届出書を提出することはできません。

【参考】→消費税入門(基礎・しくみ・ルール・計算方法など)

スポンサーリンク

消費税の各種届出書|提出期限が緩い届出書

消費税の届出書のうち、次のものの提出期限は、「事由が生じた場合、速やかに」とされています。

つまり、「なるべく早く提出してくださいね」ということです。

その意味では、その提出期限はとても緩いものです。

ただし、提出は必ずしなくてはなりません。

消費税課税事業者届出書

◆消費税課税事業者届出書(基準期間用)

◆消費税課税事業者届出書(特例期間用)

消費税の納税義務者でなくなった旨の届出書

消費税の新設法人に該当する旨の届出書

消費税の特例新規設立法人に該当する旨の届出書

事業廃止届出書

スポンサーリンク

まとめ

今回は、消費税に関する届出書について説明いたしました。

消費税の届出書では、その提出期限が厳しく適用されるものについては、特に注意する必要があります。

提出期限が厳しいものと、緩いものとをはっきり区別して、提出し忘れがないようにしましょう。

【投稿者:税理士 米津晋次】

(Visited 3,015 times, 2 visits today)

")

|インボイス制度")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

|概要・要件は?年齢の判定は?見直し検討")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

")

の摘要欄の記載方法 令和6年(2024年)分")

|配偶者所得判定、離婚・死亡など")

|国民年金、社会保険料など")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")