ご自身の給与明細書をご覧ください。

控除の欄で、「住民税」が引かれている方が多いと思います。

このように、住民税を勤務先の給与から引くことを、「特別徴収」といいます。

それに対して、住民税を自分を納めることを、「普通徴収」といいます。

この住民税の特別徴収とはどんなしくみになっているのでしょうか。

今回は、この住民税の特別徴収について説明いたします。

目次

住民税の特別徴収とは?

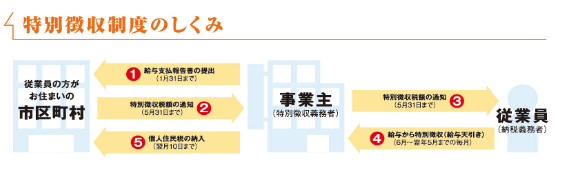

住民税の特別徴収とは、事業者の方が毎月の給与を支払う際に、社会保険料や所得税などのように、個人住民税を徴収して(天引きして)、市町村に納付する制度です。住民税は特別徴収が義務

地方税法では、所得税を源泉徴収している事業主(会社は個人事業主など)は、従業員の個人住民税を特別徴収しなければいけないことになっています。つまり、法律では、特別徴収と普通徴収を選択することができるという規定にはなっておらず、特別徴収が義務になっているのです。

ただし、現実には、市町村へ普通徴収にしたいとお願いすると、認めてくれる市町村がまだまだ多く存在しています。

住民税の特別徴収のメリット

住民税が特別徴収になると、サラリーマンの方が住民税の納付のために金融機関や市役所などへ出向く必要がなくなります。また、普通徴収では年4回払いですが、特別徴収では、12ヵ月に分割して毎月の給与から天引きされますので、1回あたりの負担が緩和されます。

市町村にとっては、特別徴収の方が徴収もれの確率が減りますし、一人一人へ直接通知したり、徴収したりするよりコストの削減ができます。

出典:全国地方税務協議会ホームページ

特別徴収した住民税の納税期限

会社や個人事業主は、従業員ごとに給料から控除した住民税額を、翌月の10日までに納付書に金額を記載して、金融機関を通じて各市町村に納める必要があります。たとえば、4月25日支給の給与で引いた住民税は、5月10日までに納付しなければなりません。

ただし、従業員が常時10人未満の事業所には、市町村へ申請書を提出することにより、年12回の納期を年2回(6月から11月分を12月10日まで、12月から5月分を12月10日まで)とする「納期の特例」制度もあります。

毎月納付の場合は、納付書に税額を記入しなくてはなりませんが、この納期の特例制度の適用を受けていると、税額が記入された納付書を市町村が作成して送付してくれますので、その点でも楽ですね。

従業員が退職した場合の住民税

従業員が退職した場合には、その旨を市町村に知らせる必要があります。知らせないと、市町村ではまだその従業員が勤務していると判断してしまいますから。従業員が退職した場合には、「特別徴収にかかる給与所得者異動届出書」を原則退職日を含む月の翌月10日までに、その従業員の住んでいる市町村に提出します。

なお、その退職した従業員に関して給与から控除する住民税額は、つぎのようにします。

1月1日から4月30日までに退職した場合

1月1日から4月30日までに退職した場合には、最後に支払う給与または退職手当から、前年分(前年 6 月分から本年 5 月分まで)の住民税の残税額を一括徴収(天引き)します。一括徴収した月の翌月10日までに、市区町村に納付します。

5月1日から5月31日までに退職した場合

5月1日から5月31日までに退職した場合には、5月に支払う給与で5月分の住民税を徴収するため、前年分(前年 6 月分から本年 5 月分まで)の住民税の残税額はありません。 特に必要な作業はありません。6月1日から12月31日までに退職した場合

6月1日から12月31日までに退職した場合には、退職月分の住民税まで給与から控除し、残りの住民税額は、市町村から従業員の自宅へ住民税の納税通知書が送付されます。退職した従業員は、自分で住民税を市町村へ納付します。

なお、最後に支払う給与から、本年分(翌年5月分まで)の住民税の残りを一括徴収してほしい希望が従業員からあった場合は、住民税を給与から一括徴収し、一括徴収した月の翌月10日までに市区町村に納付します。

また、再就職先で住民税の特別徴収を継続したい希望が従業員からあった場合は、「特別徴収にかかる給与所得者異動届出書」を再就職先に提出します。

スポンサーリンク

住民税の特別徴収はいつから?

今年入社した従業員の特別徴収

今年入社した従業員の住民税特別徴収税額は、前年12月末日に在籍する従業員について、1月に事業主から提出されて給与支払報告書に基づいて市町村が住民税額を計算し、5月末までに事業主へ通知されます。したがって、今年1月以降に入社した従業員は、前年12月末日に在籍していなかったので、住民税の特別徴収がはじまるのは、入社翌年6月からということになります。

普通徴収から特別徴収への変更

今年入社して自宅に住民税の納付書が届いた(普通徴収)従業員から、住民税を給与から差し引いて徴収(特別徴収)してほしい旨の希望があった場合は、特別徴収切替依頼書を市町村に提出すると、普通徴収から特別徴収へ変更することができます。

様式は、市町村から事業主へ届いた納税通知書に同封されていますし、市町村のホームページからダウンロードできる場合が多いです。

ただし、すでに住民税の納付期限が過ぎている納期分については、特別徴収に変更することはできません。

スポンサーリンク

住民税の特別徴収から普通徴収への切替

従業員や市町村にとってメリットのある住民税の特別徴収制度ですが、事業主にとっては、手間が増えて正直うれしくない制度です。従業員の普通徴収は認められづらくなっている

従業員が多い場合や、給与計算や経理の人数が少ない事業主の場合には、特別徴収しないで普通徴収にしたいところです。1月に従業員の住んでいる市町村へ給与支払報告書を提出する際に「普通徴収希望」とすると、市町村によっては新年度は6月分の最初から普通徴収を認めてくれることがあります。

また、特別徴収の通知が市町村から届いた後に、普通徴収への切替を希望する場合に、応じてくれる市町村もあります。

しかし、最近は全国的に、本来の法律の規定どおり、特別徴収を完全実施をしようとする動きになっていますので、原則、普通徴収は認めてもらえない場合が増えています。

従業員の普通徴収は認めらる例外

特別徴収を完全実施しようとしている市町村でも、絶対に応じてもらえないということではなく、次のような場合には応じてくれます。・給与総受給者数が2名以下の事業所

・他の事業所から支給される給与から住民税が引かれている者

・毎月の給与支払額が少なく、住民税を特別徴収しきれない者

・給与の支払期間が不定期な者

・事業専従者

・退職者又は給与支払報告書を提出した年の5月31日までの退職予定者

逆にいえば、次のような場合には、普通徴収は認められません。

・従業員の個人的な希望

・パート・アルバイトという理由

・事務の負担増加や経理担当者がいない理由

普通徴収への切替が認められる条件に該当する場合には、「普通徴収への切替理由書」を普通徴収とする方の給与支払報告書の上に重ねて市町村に提出することが必要です。

スポンサーリンク

まとめ

住民税の特別徴収のしくみについて説明してきました。 市町村にとってこの制度は、徴収もれを防げる優れた制度です。従業員(納税者)側にとっても、わざわざ納税に行かなくても会社が納税してくれるので便利な制度です。

しかし、会社や個人事業主にとっては面倒な制度です。会社や個人事業主は、福利厚生の一環だという意識で、できるだけ特別徴収に協力しましょう。

【関連記事】

・住民税の非課税とは?非課税世帯のメリットや証明書のもらい方

・ふるさと納税|確認しよう!ふるさと納税が住民税から控除されているか

【投稿者:税理士 米津晋次】

(Visited 49,665 times, 42 visits today)

の住民税が非課税になる!")

非課税世帯のメリットや証明書のもらい方")

|概要・要件は?年齢の判定は?見直し検討")

のポイント:いつから?いくら?控除方法は?")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

")

を扶養する場合の扶養控除等申告書|令和6年、2024年")

|子・親に関して")

、学生の手続き、追納方法")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

")

早わかりガイド(まとめ)")

")

")

コメント

コメントはありません。