2019年度(平成31年度)の税制改正で、これまで議論されてきた「未婚のシングルマザー(ひとり親)」について、寡婦と同様に住民税の非課税制度ができることになりました。

そこで今回は、未婚シングルマザー(単身児童扶養者)の住民税非課税制度について説明しましょう。

■婚姻歴の有無で差別されているシングルマザー(ひとり親)への支援策

●婚姻歴があれば寡婦控除を受けられる

ひとり親をめぐる現在の税制では、婚姻歴があれば所得制限はありますが、多くの人が「寡婦控除」の対象になっています。「寡婦控除」の対象になることによって、所得税や住民税が軽減されています。

さらに、所得が125万円以下(年収204万円以下)であれば、住民税が非課税になって、その支払いが免除されています。

●寡婦控除の金額

寡婦控除には、一般の寡婦と特別の寡婦があります。所得税の寡婦控除の金額です。

| 区分 | 控除額 |

| 一般の寡婦 | 27万円 |

| 特別の寡婦 | 35万円 |

●一般の寡婦と特別の寡婦

一般の寡婦に該当するパターン

| 1 | 夫と死別後婚姻していない人で、扶養親族がいる人又は生計を一にする子がいる人 |

| 2 | 夫と死別後婚姻していない人で、合計所得金額が500万円以下(子がいなくても対象) |

| 3 | 夫と離婚後婚姻していない人で、扶養親族がいる人又は生計を一にする子がいる人 |

特別の寡婦に該当するパターン

| 1 | 夫と死別後婚姻していない人で、扶養親族の子がいて、かつ、合計所得金額が500万円以下 |

| 3 | 夫と離婚後婚姻していない人で、扶養親族の子がいて、かつ、合計所得金額が500万円以下 |

参考:寡婦控除(国税庁)

https://www.nta.go.jp/m/taxanswer/1170.htm

●婚姻歴がないと寡婦控除は対象外

これに対し、婚姻歴のないシングルマザー(ひとり親)は、子供がいても、「寡婦控除」の対象になりません。そのため、所得税や住民税の優遇を受けられません。

厚生労働省が2016年にひとり親を対象にした調査では、未婚のシングルマザー(ひとり親)の平均年収は177万円で、離婚した女性より28万円少ない、という結果が出ています。

離婚したシングルマザー(ひとり親)よりも未婚の未婚のシングルマザー(ひとり親)の方が生活が厳しい傾向にあるのです。

そのような状況であるにも関わらず、婚姻歴の有無によって、シングルマザー(ひとり親)への支援が差別されていると言えます。

これは、「未婚の出産を助長し、伝統的な家族観を揺るがす」という否定的な意見が多かったためです。

「伝統的家族観」の壁に阻まれていたといっていいでしょう。

スポンサーリンク

■未婚シングルマザー(ひとり親)の住民税が非課税に

婚姻歴の有無によって、シングルマザー(ひとり親)への支援が差別されないことを求める声を受けて、ついに税制が変更されます。2019年度(平成31年度)税制改正で、一定の条件を満たす未婚のひとり親(単身児童扶養者)についても、住民税(個人市県民税)を非課税とする措置が創設されます。

●地方税法の改正

地方税方第24条の5項では、個人の住民税の非課税の範囲が定められています。その第2号が改正になります。

改正前に住民税非課税の対象だったのは、

・障害者、未成年者、寡婦又は寡夫で一定の所得以下の者

となっていました。

改正後では、

・障害者、未成年者、寡婦、寡夫又は単身児童扶養者で一定の所得以下の者

となっています。

つまり、住民税非課税の範囲に「単身児童扶養者」が増えています。

この「単身児童扶養者」が、未婚のシングルマザー(ひとり親)なのです。

新しい言葉です。

●住民税が非課税になる単身児童扶養者の条件

「単身児童扶養者」(未婚のシングルマザー(ひとり親))であることだけで、住民税が非課税になる訳ではありません。次の条件も満たす必要があります。

(1)児童扶養手当の支給を受けていること

(2)前年の合計所得金額が135万円以下(年収204万円以下)であること

(3)事実婚していないこと

●単身児童扶養者の住民税非課税はいつから?

この改正は、令和3年(2021年)の1月1日に施行されます。つまり、令和2年(2020年)の年末において、上記の条件を満たす単身児童扶養者は、令和3年(2021年)に納付する住民税が非課税になります。

消費税増税もはじまり、ひとり親家庭にとってはより厳しい状況が予想されますが、実施はまだ先です。

そこで、令和元年(2019年)の児童扶養手当は、未婚のシングルマザー(ひとり親)世帯に対して2019年度に臨時・特別の措置として17,500円の給付金が上乗せして支給されています。

参考:未婚の児童扶養手当受給者に対する臨時・特別給付金(厚生労働省)

https://www.mhlw.go.jp/stf/newpage_06062.html

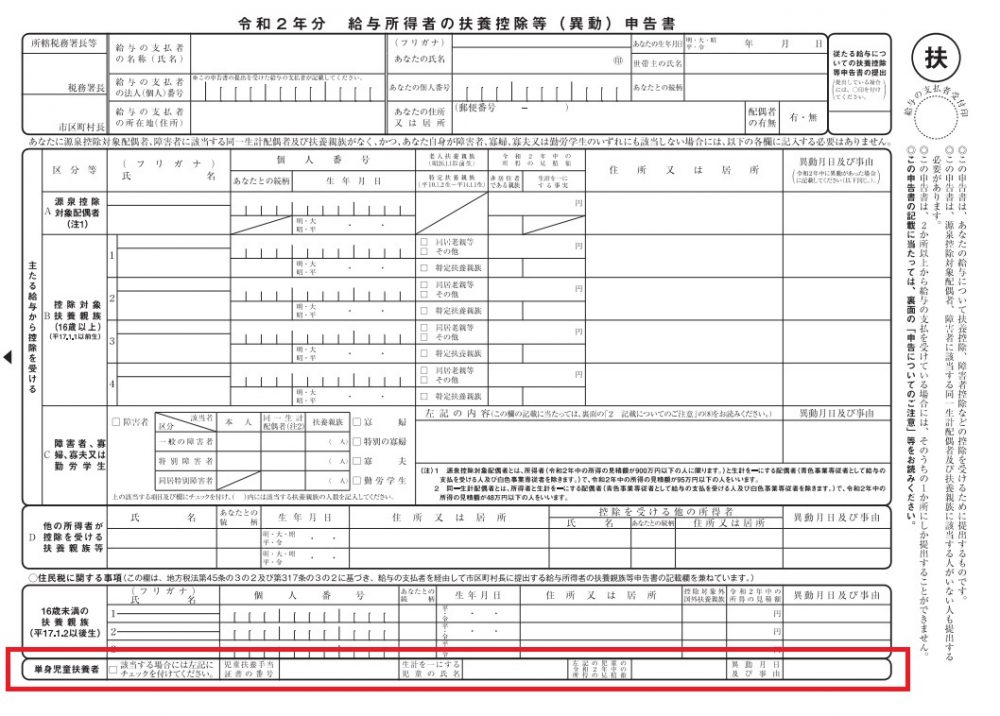

●令和2年分の扶養控除申告書に「単身児童扶養者」が新設される

平成31年分(2019年分)の年末調整ももうすぐ始まりますが、今回の年末調整で会社から記入するように配布される「令和2年分給与所得者の扶養控除等申告書」で「単身児童扶養者」が新設されます。

(出典:国税庁。クリックすると拡大できます)

今回は、税額計算で使用しませんが、1年後には記入を忘れずにしてくださいね。

スポンサーリンク

■所得税は未婚のシングルマザー(ひとり親)の改正はない

今回の未婚のシングルマザー(ひとり親)に関する改正は、残念ながら住民税の非課税に関するもののみです。所得税では、改正がなく、未婚のシングルマザー(ひとり親)に対する支援は先送りになりました。

この点については今後の検討事項となっていますので、おそらく早い段階で何らかの改正が行われるのではないでしょうか。

期待しましょう。

スポンサーリンク

■まとめ

今回は、未婚のシングルマザー(ひとり親)について、住民税で非課税規定が設けられたことについて説明しました。年末調整を受ける際には、令和2年分の扶養控除申告書から新設される「単身児童扶養者」欄を忘れずに記入するようにしてください。

【投稿者:税理士 米津晋次】

(Visited 5,291 times, 1 visits today)

、かかるもの、注意点")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

の場合は?慰謝料には?")

被災者支援にはどの方法がいい?窓口まとめ")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

|概要・要件は?年齢の判定は?見直し検討")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

")

を扶養する場合の扶養控除等申告書|令和6年、2024年")

|子・親に関して")

、学生の手続き、追納方法")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")