11月や12月の年末調整の時期になって、お子さんが誕生したり、就職したりして、扶養人数が変更になった場合、年末調整の手続きはどうすればいいのか、まだ間に合うのか不安がある方が多いようです。

そこで今回は、扶養に入れる、はずすといった扶養人数に変更があった場合の年末調整について説明いたします。

目次

扶養に変更があった場合の年末調整|判断の時期

扶養になるかどうかはその年の12月31日現在で判定する

所得税法では、その年の12月31日の現況で扶養親族などの判定を行うことになっています。扶養に入れられるのは、その年1年間の所得金額が48万円以下の場合です。(令和2年より変更。令和元年以前は38万円以下)

所得金額というのはわかりにくいので、給与収入だけの場合で説明すると、年間給与収入103万円以下の場合に扶養に入れます。

扶養になるかどうかを12月31日の現況で判定するのは、1年間の所得金額が確定するのは、12月31日になるからです。

したがって、たとえば、お子さんが1月に生まれようと、12月に生まれようと、扶養親族数は同じです。

扶養親族数が同じなら、扶養控除の金額も同じになります。生まれ月によって月数按分する、というようなことはしないのです。

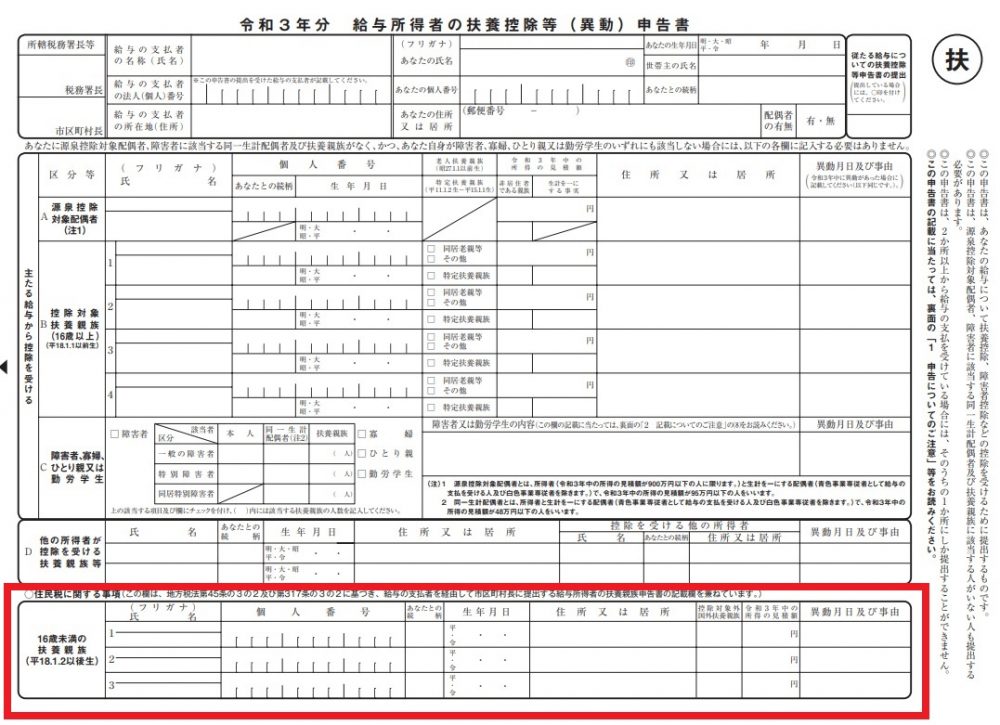

ただし、現在は、0歳から15歳までのお子さんは、住民税では扶養親族になりますが、所得税では扶養親族数に含めません。15歳までは、児童手当が支給されているからです。

扶養親族が死亡した場合は12月31日の現況では判定しない

扶養になるかどうかを12月31日の現況で判定するのが原則ですが、例外があります。それは、年途中で扶養親族が死亡した場合です。原則どおり12月31日の現況で判定すると、その時点で亡くなっているのですから、昨年に比べて扶養親族が1人減ることになります。

一方、その年の1月1日から年途中の死亡した日までは、その方を扶養していたのです。それを12月31日の現況で判定しては、納税者が不利になりますね。

そこで、年途中で死亡した場合は、その扶養親族については、例外的に死亡した日の現況で判定することになっています。

スポンサーリンク

扶養に変更があった場合の年末調整|子供が生まれた

会社で年末調整するまでに子供が生まれた場合

年末調整するまでにお子さんが生まれた場合には、すぐに勤務先に申し出て、昨年末に会社に提出した今年分の扶養控除等異動申告書に、生まれたお子様を追加します。税金の計算のためには、年末調整までに申し出ればいいのですが、会社によっては家族手当を支給している場合があります。

したがって、生まれたお子さんについて家族手当の支給を早く受け始めるには、生まれてすぐに手続きをする必要がありますね。

子供が生まれても所得税では扶養人数が増えない

民主党政権時に行われた税制改正で、児童手当が支給される16歳未満のお子さんについては、所得税では扶養人数には含めることができなくなっています。一方、住民税では、その税制改正前と同様扶養人数に含めることができます。

お子さんが生まれた場合には、扶養控除等申告書の「控除対象扶養親族(16歳以上)」欄には記入しないで、一番下にある「住民税に関する事項」の「16歳未満の扶養親族」欄に追加記入してください。

12月に子供が生まれた場合(1)

年末調整は、会社で決めた年末調整資料の提出締め切り日に提出した扶養控除等申告書の記載により、控除対象扶養親族数が決まり、所得税額が計算されます。お子さんが12月生まれた場合には、会社の年末調整資料の提出締切が終わっていて年末調整には間に合いません。

お子さんが12月に生まれても所得税の扶養にならないのだから、会社に届け出る必要がないように思います。

しかし、会社が1月末までに従業員の住んでいる市町村に提出する給与支払報告書には、年末に生まれたお子さんについて記載しないと、住民税の計算で控除される扶養控除には、そのお子さんが含まれません。

つまり、住民税が本来の税額より多くなってしまうのです。

したがって、いくら所得税が変わらないといっても、1月中旬までには会社にお子さんが生まれた旨を申し出て、扶養控除等申告書を変更してください。

12月に子供が生まれた場合(2)

会社の年末調整後12月31日までにお子さんが生まれた場合の手続きとして、もうひとつ方法があります。それは、翌年3月15日までに確定申告をすることです。

年末調整では、年末に生まれたお子さんが反映されていなくても、確定申告で「住民税」の「16歳未満の扶養親族」欄に記載すれば、住民税はそのお子さんを扶養親族として扶養控除を増加して計算してもらえます。

その場合でも、それだけでは手続きが足りません。

勤務先へ年末調整時に提出した扶養控除等申告書には、生まれたお子さん分を追加記載しなくてはいけませんから、年が変わってからなるべく早く勤務先に申し出てください。

スポンサーリンク

扶養に変更があった場合の年末調整|子供が就職した、結婚した、親が死亡した

子供が就職した場合

お子さんが就職したときは、多くの場合は扶養親族から外れることになります。しかし、お子さんの就職=扶養から外れる、とは限りません。

その年の年間の所得金額が48万円(令和元年分以前は38万円。給与収入の場合は103万円)を超えるかどうかで扶養親族になれるかどうかを判定するということでしてね。

したがって、たとえば、その年1月からはずっと働いていなくて、11月や12月に就職した場合には、年間給与収入は103万円以下になり、その就職した年については、扶養親族に含めたままでいいのです。

扶養から外さなくていい子供を扶養から外して年末調整を受けた場合

もし、所得が少なく扶養から外さなくていいその就職したお子さんを、誤って扶養から外して年末調整を受けてしてしまった場合の手続きには、2通りあります。<1>

第1は、その誤りに気づいたのが、翌年1月中であれば、勤務先に申し出れば、その就職したお子さんを扶養親族に戻して、年末調整の再調整をしてもらうことができます。

でも、会社に手間をかけることになるので、申し出しにくい人もいるでしょうか。

その場合は、次の第2の方法を使いましょう。

<2>

翌年3月15日までに確定申告をして、その申告書の扶養親族欄に就職したお子さんを追加記入して所得税を計算し、還付を受けてください。

それなら、自分が確定申告をする手間と時間はかかりますが、会社に迷惑をかけることはありませんね。

結婚した場合

結婚した場合で、配偶者のその年の所得金額が48万円以下(令和元年分以前は38万円)であれば、いくら年末に結婚しようと、その年については、1年分の配偶者控除を受けることができます。配偶者の所得金額が48万円を超えても133万円以下なら「配偶者特別控除」を受けることができることがあります。

結婚後、できるだけ早く勤務先に申し出て、扶養控除申告書の「A源泉控除対象配偶者」欄に追加記載しましょう。

所得金額が48万円(令和元年分以前は38万円)を超えていても、所得金額が133万円(給与収入では年201万円)以内であれば、配偶者特別控除を受けることができます。

配偶者特別控除を受ける場合は、年末調整時に配布される「配偶者控除等控除申告書」の用紙に記載してください。

「配偶者控除等控除申告書」の用紙に記載するのを忘れて年末調整を受けてしまった場合には、翌年3月15日までに確定申告をして、その申告書の控除対象配偶者欄等に追加記載し、所得税の還付を受けましょう。

確定申告した場合も、勤務先に提出した扶養控除等申告書に追加記載する必要がありますので、勤務先に申し出して手続きを忘れずにしてくださいね。

扶養していた親が死亡した場合

上記でも説明しましたが、扶養していた親が死亡した場合は、例外的にその亡くなった年までは扶養親族に含めます。したがって、特に手続きは必要ないでしょう。通常の扶養親族に含めるかどうかの判定は、その年の12月31日の現況で行なうのですが、年途中で扶養親族が死亡した場合は、その例外でしたね。

ただし、年末調整時に翌年分の扶養控除申告書に亡くなった親を記入していた場合は、会社に申し出て申告書から削除しましょう。

スポンサーリンク

扶養に入れる・はずす手続きと年末調整のまとめ

今回は、扶養に変更があった場合の年末調整について説明いたしました。お子さんが生まれた、就職した、結婚した、扶養していた親が亡くなった場合は、特に注意しましょう。

特に、これから年末にお子様が生まれる予定の方は年末調整がどうなるのか不安だと思います。

今回の記事を参考に、間違いのないように手続きをしてくださいね。

【関連記事】

・扶養の範囲には所得税の扶養範囲と社会保険の扶養範囲の2種類ある

・社会保険新106万円の壁とは?交通費等の落とし穴とは?年金はどうなる?

・扶養から外れる手続き・タイミングは?外れると損?|税金・保険・手当

・年末調整の疑問・Q&A(扶養親族にできるか)|子・親に関して

・保険満期金|税金(一時所得、贈与税)のしくみと確定申告、扶養への影響

【投稿者:税理士 米津晋次】

(Visited 131,144 times, 1 visits today)

")

の確定申告をする・しないはこう選択すべし|扶養控除、社会保険の扶養、健康保険料、医療費との関係")

")

あり、子・親扶養なしの場合(令和5年、2023年)")

公示価格とは、目的、発表日、基準地価との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

のポイント:いつから?いくら?控除方法は?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

、学生の手続き、追納方法")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

早わかりガイド(まとめ)")

")

")