2015年からの相続税大幅増税により、都市部に自宅を所有するだけで相続税がかかる時代になりました。

お金持ちだけに相続税がかかるというのは、もう昔の話しです。

相続税対策をする・しないで相続税の負担が大きく変わるます。

そこで、前々回より相続税対策の基本を説明しています。

今回は、「相続税対策の基本3」として、「財産の評価を下げる」をご説明しましょう。

目次

相続税の基本3=財産の評価を下げる

相続税では、相続財産のひとつひとつを評価して相続税が計算されます。現金や預金のように、金額がはっきりしているものは簡単です。

1000万円の現金なら、1000万円と評価すればいいからです。

しかし、不動産や有価証券のように、相場が上下するものについては、その財産の評価は明確ではありません。

そこで、そのような財産の評価方法は、財産の種類や状況によって税法で細かく規定をしています。

スポンサーリンク

相続税対策は、不動産(土地・建物)を利用して評価を下げる

お金を土地に換えて評価を下げる

土地の評価は、概ね時価(相場)の80%程度になります。都市部であれば、国税庁ホームページから、「路線価図」を選択し、その土地が面している道路につけられた路線価を調べてみてください。

たとえば、路線価図で道路に「70E」と記載されていれば、その道路に面している土地の1㎡あたりの評価は、70,000円だということです。(Eは借地権割合を表します)

それを3.3倍すれば、1坪あたりの評価額となります。(1坪=3.3㎡)

これに、その土地の形状や利用状況などによって評価が変わります。

お金を土地に換えると相続税が少なくなることを具体例で確認する

【具体例の想定】相続人:3名、相続財産:1億万円(現預金のみ)

お金を土地に換えなかった場合の相続税

・相続税課税価格:1億円-基礎控除(3000万円+600万円×3名)=5200万円・相続税額:5200万円×30%-700万円=860万円

お金を土地に換えた場合の相続税

相続税対策として、現金5000万円で土地を購入した。5000万円で購入した土地の評価額は80%の4000万円だとすると

・相続税課税価格:(1億円-支払5000万円+土地評価4000万円)-基礎控除(3000万円+600万円×3名) =4200万円

・相続税額:4200万円×20%-200万円=640万円

の活用効果

この事例の場合、相続税対策としてお金を土地に換えると、・相続対策しない場合の相続税860万円-相続対策をした場合の相続税640万円=節税効果220万円

このように、相続財産になるお金(現金)を不動産に換えると、相続税額を軽減させることができるのです。

お金を建物に換えて評価を下げる

建物の相続税の評価は、建築費の50%程度になる

建物の相続税評価額は、実際にかかった建築費用ではなく、固定資産税評価額です。この「固定資産税評価額」は、建築費の50~70%とされています。

建物の構造などによって評価は変わりますが、実際には、この割合よりも下がる場合も多いです。

たとえば、3000万円の建築費で建物を建築した場合、その固定資産税評価額は1500万円ほどに下がるのです。

つまり、相続税による建物の評価額も、建築費の50%程度になるのです。

評価が下がれば、相続税も下がることになります。

タワーマンション購入による相続税節税は危ない!!

最近は、タワーマンション購入による相続税節税策が人気です。マンションは、土地と建物を同時に購入することになりますから、お金でもっているよりも相続税の評価額は下がります。

また、マンションは、建物部分が多く、土地の部分が少ないという特徴があります。

床面積が同じなら、マンションの評価額は、1階でも最上階でも同じになりますが、最上階の方が人気で時価が高い傾向があることも特徴です。

これが、高層のタワーマンションの高層部分になると、1階と高層階の時価の差が大きくなります。

人気のあるタワーマンションの高層階を購入すれば、時価が高いですから、時価と評価額との差は、ますます大きくなります。

2億円で購入したタワーマンションが、相続税の評価では5000万円程度になったりします。

評価額が1億5000万円(2億円-5000万円)も下がれば、相続税を大幅に下げることができるのです。

仮に相続税率が40%であれば、1億5000万円×40%=6000万円も相続税が下がることになります。

このように、時価と評価額の差を利用して評価額を下げるのが、タワーマンション節税と呼ばれる相続税節税プランです。

しかし、課税庁もこのような時価と評価額との大きな差を使った相続税の節税方法には問題があると見ています。

国税庁は、2015年10月29日に記者発表をし、以下の見解を示しています。

「当庁としては、実質的な租税負担の公平の観点から看過しがたい事態がある場合には、これまでも財産評価基本通達6項を活用してきたところですが、今後も、適正な課税の観点から財産評価基本通達6項の運用を行いたいと考えております。」

※財産評価基本通達6項

この通達の定めによって評価することが著しく不適当と認められる財産の価額は,国税庁長官の指示を受けて評価する。

また、2016年1月24日付の日本経済新聞朝刊によると、2018年よりマンションの階によって評価額を増減するよう計算方法を見直す税制改正を行うことを検討していくようです。

したがって、このタワーマンションを使った相続税節税プランが計画どおりの節税効果を出せるかどうかは疑問になってきました。

タワーマンション節税が認められなくなるリスクを考慮して実行するかどうかを検討してください。

不動産を賃貸する

土地やその上に建っている建物を賃貸すると、相続税の土地の評価額を下げることができます。それは、土地建物を貸すと、借りる人に借地権や借家権が発生し、貸主が自由にその土地建物を利用できない状態になることを考慮されているからです。

相続対策になるからと、借金をしてアパートを建てるように営業をしてくる会社があります。

土地の評価減

土地を貸すと、借地権割合分だけ評価額が低くなります。借地権割合は、地域によって異なります。

国税庁が公開している路線価図の路線価の最後についたアルファベットが適用する借地権割合を表し、路線価図の上欄にアルファベットごとの借地権割合の表があります。

「C」なら借地権が70%ですし、「E」なら借地権が50%ということです。

借地権が70%の地域であれば、土地を貸すことによって評価額が70%下がることになります。

路線価による評価額が5000万円の土地を賃貸すれば、その評価額は、

・5000万円×(1-借地権割合70%)=1500万円となります。

建物の評価減

建物を賃貸すると、借家権割合だけ評価額が低くなります。相続税評価では、借家権割合は30%とされています。

したがって、建物を賃貸すると、その評価は、固定資産税評価額の70%(1-30%)として評価されることになります。

固定資産税評価額が1000万円の建物を貸すと、その評価額は、

・1000万円×(1-借家権割合30%)=700万円

不動産の購入×賃貸で評価額を大幅に下げる

このように、お金を不動産に換えるだけで相続税評価額は下がり、さらにその不動産を賃貸することで、さらに評価額が下がります。「不動産購入による評価減」と「不動産賃貸による評価減」のダブル効果が発揮されるからです。

相続税対策として賃貸マンションを建築して貸すプランが多く実行されているのは、このような相続税の負担を減らす大きな効果があるからなのです。

「不動産購入」+「不動産賃貸」の具体的効果

【具体例の想定】相続人:3名、相続財産:2億万円(現預金のみ)

借地権割合:70%、借家権割合30%、建物固定資産税評価額は時価の50%

お金をそのまま持っていた場合の相続税

・相続税課税価格:2億円-基礎控除(3000万円+600万円×3名)=1億5200万円・相続税額:1億5200万円×40%-1700万円=4380万円

お金を不動産に換えて賃貸した場合の相続税

相続税対策として、現金1億円で5000万円の土地を購入し、5000万円の建物を建て、それを賃貸した。【土地】

5000万円で購入した土地の評価額は80%の4000万円。

賃貸した場合の土地の評価額は、

4000万円×(1-借地権割合70%×借家権割合30%)=3160万円

【建物】

5000万円で建てた建物の評価額は、5000万円×50%=2500万円。

賃貸した場合の建物の評価額は、

2500万円×(1-借家権割合30%)=1750万円

【賃貸した場合の土地・建物の評価額】

・土地3160万円+建物1750万円=4,910万円

1億円が半額以下の評価になりました。

・相続税課税価格:(2億円-支払1億円+土地評価3160万円+建物評価1750万円)-基礎控除(3000万円+600万円×3名)=1億110万円

・相続税額:1億110万円×40%-1700万円=2344万円

不動産購入+賃貸の効果

この事例の場合、相続税対策としてお金を土地・建物に換え、さらに賃貸すると、・相続対策しない場合の相続税4380万円-相続対策をした場合の相続税2344万円=節税効果2036万円

このように、相続財産になるお金(現金)を不動産に換え、それを賃貸することで、相続税額を大幅に軽減させることができるのです。

借金をすると相続税が減るのではない

賃貸マンションを立てる相続税対策が、借金をすることによる効果と誤解されている方が多いようです。それは違います。

借金をすると「マイナスの財産」が増えますが、同時に同額のお金が入って「プラスの財産」も増えます。

つまり、相続税の評価額は変わりませんので、相続税は全く減りません。

賃貸マンションは、不動産の時価と評価額との差を利用した相続税対策であって、借金をしたことによるものではありません。

その点を勘違いしないようにしてください。

最近では、賃貸マンションの空きが出やすい状況になっています。新しいうちはいいのですが、古くなると家賃を下げないと入居者が集まりません。

空室が多くなると借金の返済ができなくなります。

自己資金があって賃貸マンション節税をする場合はいいですが、全額借金で賃貸マンションを立てる場合は、この先の収益試算を充分行ってから実行してください。

土地を分割して評価を下げる

土地を単独で相続するより、分割(分筆)して相続することで土地全体の評価額が下がる場合があります。単に、土地を何人かの相続人が分筆して相続したとしても、どの土地も同じ価値になるように、きれいに分筆した場合には、評価額が下がらず、節税にはなりません。

土地を分割して評価を下げるには、全体での土地の価値が下がるように土地を分けることがポイントです。

分筆をして節税するための3条件

分筆することによって相続税を節税するためには、3つの条件を満たす必要があります。(1)分筆して土地の評価額が下がること

(2)分筆した土地の所有者がそれぞれ別の相続人であること

(3)分筆の手続きは相続税の申告前に行うこと

すべて守ってください。

相続税評価額を下げる分筆の方法

評価額を効果的に下げる分筆の方法の基本方針は、「道路から離れる」「角地でなくなる」ことです。道路から離れていると、使い勝手が悪くなりますので評価額が下がります。

角地は便利ですから評価額も高くなります。

分筆をしないと、その土地全体が角地の評価となります。

それを分筆して、「角地の部分」と「角地でない部分」に分けるのです。そうすると、「角地でない部分」の評価額が下がります。

この「土地を分割することによって評価額を下げる」ことを実行する場合には、相続人同士で決めてしまわずに、不動産鑑定士や税理士と相談して効果を確かめてから実行しましょう。

スポンサーリンク

相続税対策は、小規模宅地等の特例を利用して評価を下げる

節税対策を考えるうえで、押さえておきたいのが「小規模宅地の特例」です。これは、被相続人が事業用・居住用に使っていた土地につき、相続時の評価額が最大80%減額される特例です。

商売に使っていた土地や自宅は、生活基盤となるべきもので、相続税を納税するために、それらを売ることになると、相続人のその後の生活に支障が出ることが予想されます。

その点を考慮して、この特例が設けられているのです。

【参考】→ 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)(国税庁)

小規模宅地等の特例の効果

都市部で1億円の評価額の自宅があった場合、自宅すべてが小規模宅地等の特例が適用されて80%評価を下げることができれば、1億円が2000万円の評価になります。相続税額を計算するまでもなく、その節税効果が大きいことがわかります。

小規模宅地等の特例を受けるための条件

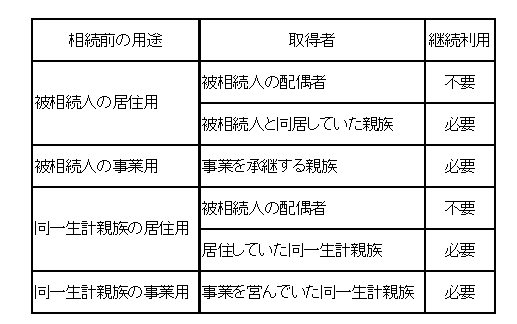

このように、相続税節税効果の大きい小規模宅地等の特例ですが、その適用を受けるには、いくつかの条件を満たす必要があります。簡単にまとめると、次の表になります。

「継続利用」とは、相続税の申告期限(原則として相続後10ヶ月)までの間、宅地の取得者がその宅地を継続して利用しているかどうかということです。

小規模宅地等の特例の面積制限

小規模宅地等の特例の適用が受けられる場合でも、その受けられる面積には制限があります。・事業用宅地:400㎡

・居住用宅地:330㎡

が上限面積です。

現状で小規模宅地等の特例の適用を受けられない場合

被相続人の配偶者は、上記の「小規模宅地等の特例を受けるための条件」を満たすことが簡単でしょう。しかし、被相続人の子の場合には、上記の条件を満たさない状況であることが多いです。

満たさない場合の代表的なものは、子が被相続人からは独立して別の住宅に住んでいる場合です。

嫁姑の問題や勤務先などさまざまな理由で、今や親と同居している子は少なくなりました。

その場合には、被相続人が亡くなる前に引っ越して同居すれば、この特例の適用を受けることができます。

ただ、実際にすぐ引っ越すのか、といえば、相続税の負担を下げることを優先するか、嫁姑問題や仕事を優先するのかなどを検討して結論を出す必要があり、難しいところだと思います。

小規模宅地等の特例を受けるための手続き

この相続税節税効果が高い「小規模宅地等の特例」の適用は、上記の条件を満たすだけではいけません。「小規模宅地等の特例」の適用を受けるためには、原則として

(1)申告までに遺産分割協議を成立させ

(2)相続税の申告をする

ことが必要です。

申告が条件ですから、たとえ相続税が0円でも、相続税申告書の提出が必要になります。

また、原則では、遺産分割協議書を作成して添付しますが、

もし申告期限内に分割協議がまとまらない場合には、「申告期限後3年以内の分割見込書」を提出するなど、手続きが複雑になります。

スポンサーリンク

まとめ

相続税対策の基本3として、今回は相続財産の評価を下げて相続税の負担を軽減する方法をご説明しました。相続人の生活の安定のためにも、相続税対策を行って、合法的に相続税の負担を軽減をを図りましょう。

【投稿者:税理士 米津晋次】

(Visited 510 times, 1 visits today)

")

")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

公示価格とは、目的、発表日、基準地価との違い")

基準地価とは、目的、発表日、公示価格との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

のポイント:いつから?いくら?控除方法は?")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

、学生の手続き、追納方法")

")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

早わかりガイド(まとめ)")

")

")

コメント

コメントはありません。