一口に年金といっても、公的年金と個人年金(保険)があります。

老後の生活を考えるうえで、この両社の特徴などを知っておくことは重要です。

そこで今回は、公的年金と個人年金(保険)について説明します。

公的年金と個人年金(保険)との違い|公的年金

公的年金とは

「公的年金」とは、国が運営する年金です。

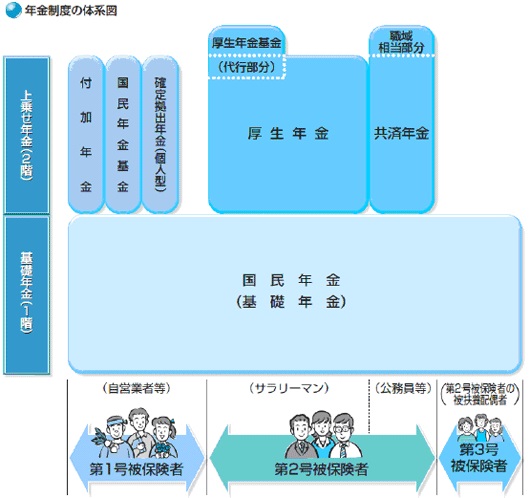

狭義では、「国民年金(基礎年金)」と「厚生年金」のことをいいます。

「国民年金」(基礎年金)は、原則20歳以上60歳未満のすべての方が加入します。

そして、その上乗せとして、会社員・公務員の方が加入する厚生年金(共済年金)があります。

広義の公的年金としては、これらに加えて、「障害年金」や「遺族年金」といった保障のものがあります。

さらに、公的年金の上乗せとして国民年金基金や確定拠出年金(日本版401k)といった年金制度もあります。

公的年金の種類

公的年金には、3種類あり、日本国内に住所のあるすべての人が加入しなければなりません。

簡単にいえば、その人の働き方により加入する年金制度が決まっています。

国民年金(基礎年金)

最も基本、ベースとなる年金です。

国民年金は、日本国内に住所を有する20歳以上60歳未満のすべての人が加入するもので、老齢・障害・死亡により「基礎年金」を受けることができます。

国民年金には、「第1号被保険者(農業等に従事する人、アルバイト、無職の人など)」「第2号被保険者(サラリーマン)」「第3号被保険者(サラリーマンの配偶者」と3種類あり、どの種類かにより、保険料の納め方が異なります。

厚生年金

厚生年金保険に加入している人は、厚生年金保険の制度を通じて国民年金に加入する第2号被保険者に分類されます。

国民年金の給付である「基礎年金」に加えて、「厚生年金」を受けることになります。

支払った保険料の金額に応じて将来受け取る厚生年金の給付額も変わります。

共済年金

厚生年金の公務員版です。

共済年金は、国家公務員、地方公務員や私立学校の教員などとして常時勤務する人が加入者となります。

基礎年金(国民年金)に対して上乗せ分が支払われます。

支払った保険料に応じて将来受け取る給付額も変わります。

企業年金

企業が実施している年金制度です。会社によってあるところもあれば、ないところもあります。

大きく厚生年金基金・確定拠出年金・確定給付企業年金の3つのタイプの年金制度があります。

・厚生年金基金

厚生年金基金とは、第2号被保険者(サラリーマン)の公的年金のうち、3階部分に該当する年金となっています。

・確定拠出年金

確定拠出年金とは、掛金があらかじめ確定しているが、実際に給付を受ける時は受給額が運用成績によって変動するという年金です。

日本版401kとも呼ばれ、企業年金(3階部分)として加入する「企業型」と個人年金として加入する「個人型」があります。

・確定給付企業年金

確定給付企業年金とは、企業が独自に行っている3階部分の年金制度です。

大企業を中心に採用されている年金制度で、確定給付企業年金法という法律に基づいて運営されている年金制度となります。

出典:日本年金機構

出典:日本年金機構公的年金の給付の種類

公的年金の給付には、「老齢年金」以外にも「障害年金」と「遺族年金」という3つの柱があります。

万が一の場合の家計や残された遺族を支えるための大切なものです。

老齢年金

老齢年金は、老後のための生活資金のベースとなる年金です。

障害年金

障害年金は、病気やけがで後遺症が残るなどした場合に、年金加入者に対して支払われる年金です。

遺族年金

遺族年金は、年金加入者が死亡した場合、遺された遺族に対して支払われる年金です。

スポンサーリンク

公的年金と個人年金(保険)との違い|個人年金

個人年金(保険)とは

「個人年金」とは、民間の保険会社などが販売している個人年金保険を指します。

・保険料をいつまで支払うのか(払込期間)

・いつから年金を受け取るのか(受取年齢)

・何年間年金を受け取れるのか(受取年数)

をあらかじめ決めて加入します。

個人年金保険には積立型と、一時払型があります。

積立型の個人年金と一時払型の個人年金

積立型

毎月(月払い)又は毎年(年払い)一定額をコツコツと積み立てて、資金を貯めるものです。

一時払型

保険料を一度に支払い、それをあらかじめ決められた利率で運用するものです。

個人年金の特徴

個人年金は、加入が任意で、基本的には掛け金に制限がありません。(保険会社ごとの年収等による制限はあります)

したがって、いくらでも自由に資金を積み立てることができます。

また、逆に途中で解約することもできます。予期せぬ資金が必要になった場合には、解約することも自由です。

また、解約返戻金を元に貸付を受けることもできます。

このように、加入や解約や自由なことが、個人年金の特徴です。

個人年金が銀行預金よりも優れている点

銀行預金よりも増える

銀行の普通預金や定期預金は、低金利でほとんど利息が付きません。

銀行にお金を預けておくよりも、個人年金保険で老後の資金を貯める方が有利といえます。

確実に貯められる

銀行預金は、いつでも解約できる使ってしまう可能性があります。

しかし 個人年金は、中途で解約すると元本割れしてしまうリスクがありますので、解約せず継続することが多くなります。

また、自動的に預金から引き落とされていくため、確実に資金が貯まります。

個人年金は、貯金をしていくのが苦手な人に向いている商品ともいえましょう。

所得控除が受けられる

銀行預金に積みてていても、税金上の優遇策は何も受けられません。

それに対し、個人年金は、所得税や住民税で生命保険料控除を受けることができ、一定額が所得から控除できます。

スポンサーリンク

公的年金と個人年金(保険)との違い|比較

公的年金と個人年金には様々な違いがあります。

そのうち、代表的な相違点をまとめてみます。

運営者の違い

公的年金の運営は国に対して、個人年金の運営は、民間の保険会社等です。

したがって、リスクに大きな違いがあります。

国は倒産の危険が極めて少ないのに対し、民間の保険会社等は、倒産の危険があります。

実際に過去には、保険会社が倒産し、受取年金額が減額された形でそれを別の保険会社が引き継ぎました。

強制加入と任意加入

公的年金の運営主体は国で、国民皆保険の日本では対象者は強制加入となっています。

公的年金は、大きく国民年金と厚生年金(共済年金を含む)に分けられます。

会社員や公務員は厚生年金に加入し、それ以外の方で20歳以上60歳未満の人は、国民年金に加入しなければなりません。

それに対して、個人年金は民間の保険会社が販売している金融商品ですので、もちろん、加入は任意です。

給付財源の違い

公的年金の財源は、保険料だけでなく、税金(国庫負担)もあります。それに運用益です。

企業年金であれば、保険料を個人と企業が負担します。

それに対して、個人年金の財源は、自分で支払う保険料とその運用益のみです。

年金給付の期限

狭義の公的年金の給付には期限がありません。終身にわたって支払われます。

一方、個人年金はの多くは5年とか10年とかの有期年金で、期限がくると給付が止まってしまいます。

個人年金には、終身年金もありますが、死亡するとそれ以降は給付されません。

早めに亡くなってしまうと、結果として元本割れになったり、返戻率が低かったりします。また、保険料もかなり高めです。

物価スライド(インフレ対応)

狭義の公的年金は、物価スライド制になっています。インフレになれば、給付額の物価にスライドして増額されます。

個人年金は、物価がどうなろうと一定です。インフレになっても、給付額の増額は基本的にありません。

支払い保険料の税金優遇の違い

公的年金は、所得税や住民税では、支払った保険料が全額所得控除になります。つまり、支払った保険料をまるまる引いてもらえます。

狭義の公的年金だけでなく、広義の公的年金である国民年金基金や確定供出年金も同様に支払った保険料の全額が控除になります。

しかし、個人年金は、所得控除の最高が決められています。

現行の所得税では、旧契約で5万円まで、新契約で4万円まで、住民税では、旧契約で3.5万円、新契約で2.8万円が最高額となっています。

受取年金の税金優遇の違い

公的年金は、所得税や住民税では公的年金等控除が受けられ、年金の収入金額から公的年金等控除額を差し引いて所得金額が計算されます。

公的年金控除は、65歳未満の人で最低70万円、65歳以降の人で最低120万円も受けられます。

したがって、年金収入に対する税金はわずかです。(税金がかからない人が多いです。)

それに対し、個人年金は、特別な控除はありません。年金収入から必要経費(払込保険料を基礎に計算された金額)のみを引くことしかできませんので、税金がかかる場合が多いです。

支払免除制度の有無

公的年金のうち、国民年金は、保険料の免除制度があります。

保険料を納めることが経済的に難しい場合などに、申請手続きすることによって、保険料の納付が全額・半額・一部免除されるものです。

一方、個人年金には、そのような免除制度は原則ありません。

保険料の支払ができなくなれば、その保険は失効してしまいます。

スポンサーリンク

まとめ

今回は、公的年金と個人年金(保険)について説明してきました。

上記で比較したように、個人年金よりも公的年金の方が有利が点が多いです。

国民年金はどうなるかわからないから支払わないで自分で個人年金に入っている人は、逆に大きく損をしています。

まず、狭義の公的年金保険料をきっちり支払い、そして余裕のある方はさらに広義の公的年金である、国民年金や確定拠出年金に加入します。

さらにまだ余裕のある人は、民間の個人年金に加入するというと順序で加入することが、一番有利な形ということになります。

(Visited 2,817 times, 1 visits today)

の簡単な書き方|種類と新旧、計算方法 (令和6年、2024年)")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

|概要・要件は?年齢の判定は?見直し検討")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

")

の摘要欄の記載方法 令和6年(2024年)分")

|配偶者所得判定、離婚・死亡など")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")

コメント

コメントはありません。