ほかの投資より堅実な資産運用法として注目されている金。

ほかの投資より堅実な資産運用法として注目されている金。

金相場は上昇が続いています。

そんな高くなったなら、金を売却したいと思いますね。

その金の売却ですが、状況によって税金のかかり方が変わることはあまり知られていません。

そこで今回は、金を売却したときの税金について説明します。

目次

金投資・売却|同じではない税金(事業所得になる場合)

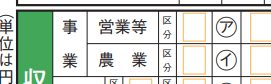

金地金を売却した場合、その状況に応じて、課税される所得区分が異なります。まず、営利を目的として、継続的に金(地金)の売買をしている場合の所得は、税務上事業所得又は雑所得として総合課税の対象になります。

そして、商売として継続的に金の売買をしている場合の所得は、事業所得となります。

事業所得金額の計算

・総収入金額(売却金額)-必要経費 - 青色申告特別控除額(10万円又は55万円又は65万円)

※必要経費とは、収入を得るために直接必要である売上原価だけなく、給料や家賃、広告費など販売費、管理費その他費用を含めたものをいいます。

なお、事業所得金額が赤字(マイナス)になった場合には、ほかの所得と相殺(損益通算)することができます。

スポンサーリンク

金投資・売却|同じではない税金(雑所得になる場合)

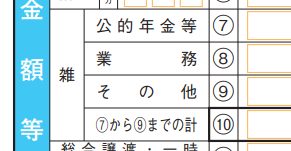

次に、営利を目的として、継続的に金(地金)の売買をしている場合の所得は、税務上事業所得又は雑所得として総合課税の対象になります。そして、商売としての規模ではなく、副業で継続的に金の売買をしている場合の所得は、雑所得となります。

雑所得金額の計算

・総収入金額(売却金額)-必要経費

※必要経費とは、収入を得るために直接必要である売上原価だけなく、給料や家賃、広告費など販売費、管理費その他費用を含めたものをいいます。

なお、雑所得金額が赤字(マイナス)になった場合には、事業所得のようにほかの所得と相殺(損益通算)することができません。

ただし、ほかの雑所得との相殺はできます。

スポンサーリンク

金投資・売却|同じではない税金(譲渡所得になる場合)

最後に、継続的に金地金の売買をするのではなく、たとえばサラリーマンが1回限りや、不定期の期間をおいて金地金の売却をする場合のようなときには、総合課税の譲渡所得として税金が課税されます。

さらに、その売却した金の所有期間によって、税金の計算が異なります。

※総合課税とは、税金が別計算(「分離課税」といいます)される土地・建物・株式などの譲渡所得とは異なり、「分離課税」以外の不動産所得、事業所得、給与所得、一時所得、雑所得の合計額から、扶養控除などの所得控除を引いた金額に対して税金を計算するものをいいます。

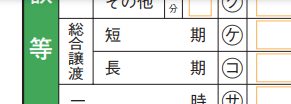

所有期間が5年以内の場合

所有期間が5年以内の金を売却した場合には、短期譲渡所得として税金(所得税・住民税)がかかります。短期譲渡所得の計算

・(1)譲渡益=売却価格-(購入代金+売却手数料等)・(2)短期譲渡所得金額=(1)-特別控除50万円)

※その年に金地金以外の総合課税の譲渡益がある場合の特別控除額は、それぞれに50万円でなく、その合計額に対して50万円です。

所有期間が5年超の場合

所有期間が5年を超える金を売却した場合には、長期譲渡所得として税金(所得税・住民税)がかかります。長期譲渡所得の計算

・(1)譲渡益=売却価格-(購入代金+売却手数料等)・(2)長期譲渡所得金額=((1)-特別控除50万円)×1/2

※その年に金地金以外の総合課税の譲渡益がある場合の特別控除額は、それぞれに50万円でなく、その合計額に対して50万円です。

短期譲渡所得と長期譲渡所得の両方がある場合

その年の金地金の売却について、短期譲渡所得と長期譲渡所得の両方がある場合には、特別控除額は両方合せて50万円が限度です。また、特別控除50万円は、まず短期譲渡所得から先に控除します。

→ 譲渡所得の計算のしかた(総合課税)国税庁

取得価額がわからない場合

譲渡所得を計算するには、金の取得価額がわからないといけませんが、購入したときの資料を紛失したり、相続したため取得価額がわからない場合は、どうしたらいいでしょうか。(※相続した場合は、被相続人の取得費を相続人が引継ぎます)

その場合も方法があります。次の記事をご覧ください。

→金売却|取得費が大切(不明な場合)

金売却の節税ポイント

このように、金を売却して利益が出れば、所得税・住民税がかかってきますが、少しでも譲渡所得の場合の節税をするポイントをご紹介しましょう。※相場によっては、税金は多くなっても一気に売却した方がいい結果となる場合もありますので、このポイントを参考に売却の判断をしてください。

所有期間を5年以上にする

上で説明したように、金の所有期間によって譲渡所得の計算方法が変わりました。短期譲渡所得と長期譲渡所得です。

短期譲渡所得の場合は、譲渡益が譲渡所得の特別控除50万円を超えると、その超えた金額はそのまま課税対象となります。

しかし、長期譲渡所得に該当すれば、譲渡益が譲渡所得の特別控除50万円を超えたとしても、その1/2しか課税対象になりません。

したがって、金売却の節税ポイントとしては、5年以上所有してから売却する!ということになります。

複数年に分けて売却する

譲渡所得の計算では、短期譲渡でも長期譲渡でも、特別控除50万円を引いてもらえました。逆に考えれば、金売却を同じ年だけでやってしまうと、譲渡益から50万円しか引いてもらえません。

金売却を複数年でして、この1年あたり50万円の特別控除額を最大限に利用しようということになります。

金売却を

・2年に分けて売却すれば、譲渡益から50万円×2年=100万円引いてもらえます。

・3年に分けて売却すれば、譲渡益から50万円×3年=150万円引いてもらえます。

・4年なら200万円、5年なら250万円・・・

と譲渡益から引いてもらえる金額が50万円ずつ増えていきます。

特に、12月に売却する場合は、12月と翌年1月に売却すれば、合計100万円の特別控除を受けられますし、相場もあまり動かないでしょう。

スポンサーリンク

まとめ

金地金を売却した場合の税金について説明してきました。もしかしたら、金を売却したことは税務署にはバレないのではないか、と思っている方もいるかもしれません。

しかし、金地金の売却金額が200万円を超えた場合には、買い取った店舗には税務署へ「支払調書」の提出が義務付けられています。

200万円以下であっても、金を買い取った店舗が税務署からの要請で資料を提出することもあります。

今回説明した金売却の状況に応じた所得の計算で申告するようにしましょう。

【こちらの記事も確認しましょう。】

・金投資・売却|取得費が大切(費用明細の保存・相続・不明な場合)

(Visited 2,139 times, 1 visits today)

|概要・要件は?年齢の判定は?見直し検討")

分|家内労働者等の必要経費特例、特例条件、確定申告の方法は?")

と注意点")

公示価格とは、目的、発表日、基準地価との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

のポイント:いつから?いくら?控除方法は?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

は対象になるのか?")

、学生の手続き、追納方法")

")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

早わかりガイド(まとめ)")

")

")

コメント

コメントはありません。