こんにちは。名古屋市緑区の税理士 米津晋次です。

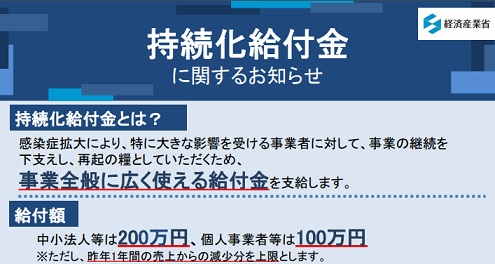

条件を満たせば、中小企業は最大200万円、個人事業者は最大100万円の給付金がもらえる持続化給付金の申請受付が5月1日から始まりました。

その条件は、簡単に言えば「昨年同月比50%以上売上が減少した月があること」です。

「新型コロナの影響で」と思うと、3月、4月の売上が50%減少していないと給付金の対象外だと思いがちです。

しかし、そうでなくても給付金の対象となる場合があります。

また、2019年後半や2020年に法人設立して、比較する前年同月がない場合も対象になる場合があります。

持続化給付金額の200万円、100万円というのは、小規模事業者にとっては大きな金額です。

給付金という返還しなくていいものは、もらえるものはもらうべきです。

以下にその例をいくつかご紹介しますので、給付金対象外と思っていた方も、再度条件に合っていないか確認してください。

目次

持続化給付金|ひと月でも前年同月比売上高が50%減少していれば対象になる。

条件として求められているのは、今年のひと月でも、前年同月比50%以上減少していれば対象になるということです。ほかの月の売上が前年同月よりも増加していても、たったひと月が50%減少していれば条件を満たすのです。

【例】

・2020年2月:売上30%減少

・2020年3月:売上10%増加

・2020年4月:売上55%減少 ← 条件を満たす

スポンサーリンク

持続化給付金|今年の1月が昨年比50%以降減少していても対象になる

新型コロナの影響がない1月や2月であっても、売上が前年同月比50%以上減少していれば、給付金の対象になります。「新型コロナの影響等」となっていて、売上減少が新型コロナの影響に限定されている訳ではありません。

本日現在なら、今年1月から4月の間で、ひと月でも売上が前年同月比50%以上減少していれば、給付金の対象になるのです。

【例】

・2020年1月:売上減少60% ← 条件を満たす

・2020年2月:売上30%減少

・2020年3月:売上10%増加

・2020年4月:売上20%減少

スポンサーリンク

持続化給付金|2019年に個人事業者から法人化(法人成り)した場合は、前年の単月売上と比較しない

2019年中に個人事業を法人化した場合の売上50%以上減少判定は、実際の前年と比較するのではありません。2019年の平均月売上(年間売上÷月数)と、今年の月単位売上を比較します。

2019年の平均月売上が100万円で、今年の1月以降売上が50万円以下の月があれば、条件を満たすことになります。

<2019年10月法人化の場合>

| 2019年 10月売上 |

2019年 11月売上 |

2019年 12月売上 |

2019年 平均月売上 |

| 90万円 | 110万円 | 100万円 | (90+110+100)÷3 =100万円 |

| 月 | 2019年売上 | 2020年売上 | 増減率 | 対象? |

| 1月 | 100万円 | 90万円 | △10% | 対象外 |

| 2月 | 100万円 | 80万円 | △20% | 対象外 |

| 3月 | 100万円 | 50万円 | △50% | 対象 |

スポンサーリンク

持続化給付金|2020年に個人事業者から法人化した場合は、個人事業の前年と比較できる

2020年になって、個人事業者から法人化した場合には、前年同月の個人事業者の単月売上との比較で50%以上減少している月があれば対象になります。| 月 | 2019年売上 (個人事業) |

2020年売上 (法人) |

増減率 | 対象? |

| 1月 | 100万円 | 110万円 | +10% | 対象外 |

| 2月 | 100万円 | 90万円 | △10% | 対象外 |

| 3月 | 100万円 | 50万円 | △50% | 対象 |

スポンサーリンク

持続化給付金|前年の売上は、申告書類に記載された数字を使う

比較する前年の月売上は、社内の資料を提出するのではありません。税務署への申告書類に記載した数字を使います。

法人及び青色申告個人事業主の場合

税務署への申告書類に記載した数字とは、具体的には、次の数字です。・法人の場合:「法人事業概況説明書」の裏面左下に記載された月別売上

・個人の場合:青色申告の場合「青色決算書」2ページ目左上に記載された月別売上

締めの関係や、経理簡素化のため、実際の売上とは異なる場合があります。

その関係で、会社記録の前年売上では売上50%以上減少にならないが、提出書類の売上を使うと50%以上減少して条件を満たす場合もあります。

| 社内記録 前年3月売上 |

提出書類 前年3月売上 |

今年3月売上 | 売上減少 | 対象? |

| 100万円 | 100万円 | 55万円 | 45% | 対象外 |

| 100万円 | 110万円 | 55万円 | 50% | 対象 |

白色申告の個人事業主の場合

青色申告でない白色申告の個人事業主が税務署に提出した書類には、月別売上高の記載がありません。したがって、前年の売上は、次のように計算します。

・年間事業収入÷12

つまり、簡単に言えば、前年の売上数値は、平均月売上となります。

この前年平均月売上と今年の1月以降の単月売上高とを比較します。

昨年年間事業収入1200万円の場合

| 月 | 前年月平均売上 | 今年売上 | 売上減少 | 対象? |

| 1月 | 100万円 | 55万円 | 45% | 対象外 |

| 2月 | 100万円 | 60万円 | 40% | 対象外 |

| 3月 | 100万円 | 45万円 | 55% | 対象 |

持続化給付金|前年売上との比較の消費税は税込か税抜かどちらで行うのか

売上の前年同月比較を消費税込みの売上で判定するのか、消費税抜きの売上で判定するのかも50%以上減少か微妙なときには重要です。消費税込み金額を使うのか、消費税抜き金額を使うのかは、その事業者の経理方式によります。

弊所の契約お客様については、原則として消費税課税事業者については、「税抜」経理を、消費税免税事業者については、「税込」経理をしています。

ただ、消費税課税事業者であっても税込み経理をしている税理士事務所も多いようです。

消費税について、税込み経理をしているのか、税抜き経理をしているのかわからない場合には、顧問税理士に確認しましょう。

消費税込みの金額では50%以上減少していない場合でも、消費税抜き売上なら50%以上減少に該当する場合があります。

| 前年3月売上 | 今年3月売上 | 対象? |

| 100万円 | 55万円(税込) | 対象外 |

| 100万円 | 50万円(税抜) | 対象 |

持続化給付金|個人事業者の場合、事業所得の収入(売上高・雑収入)のみで判定する

個人事業者の場合、収入が事業所得だけんでなく、給与収入や不動産賃貸収入がある方もいます。持続化給付金の売上は、事業所得の収入だけで比較しますので、給与収入や不動産売却収入、不動産売却収入、株式売却収入、副業(雑所得)の収入などは売上に含みません。

| 収入区分 | 対象か? |

| 事業所得収入 | 対象 |

| 不動産所得収入 | 対象外 |

| 不動産売却収入 | 対象外(不動産事業者は対象) |

| 株式売却収入 | 対象外 |

| 副業(雑所得)収入 | 対象外 |

まとめ

今回は、持続化給付金の給付対象ついて説明しました。持続化給付金は申請しないと受け取ることができません。

本来はもらえるたのに・・・と申請期間が終了してから悔やんでも遅いです。

持続化給付金の対象外だと思っていた事業者の方も、もしかしたら給付金の対象なのかもしれません。

今回の記事を参考に、再確認してください。

【関連記事】

持続化給付金申請画面のエラーが出る・進まない3つの理由

・持続化給付金、売上50%以上減少でももらえないことも。申請月に注意

<参考>

・持続化給付金対象要件(経済産業省)

・よくある問い合わせ(経済産業省)

【投稿者:税理士 米津晋次】

(Visited 11,220 times, 7 visits today)

は対象になるのか")

早わかりガイド(まとめ)")

公示価格とは、目的、発表日、基準地価との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

のポイント:いつから?いくら?控除方法は?")

、学生の手続き、追納方法")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

")

")

")

")