商売をしている方(事業所得者)や不動産賃貸業の人(不動産所得者)は、日々の取引の状況を記帳し、帳簿や書類を一定期間保存しなければならないことになっています。

もし、帳簿書類を作成していない場合、または、帳簿書類の保存がない場合、税務署から不利な認定を受けることがあります。

(いくら確定申告書を提出したからといって、帳簿書類等を廃棄してはいけません。)

ところが、そもそも帳簿書類とは何のことで、どれだけの期間保存しなくてはならないのでしょうか。

今回は、保存すべき帳簿書類とその保存期間について説明いたします。

目次

青色申告の帳簿書類

青色申告の場合の保存すべき帳簿

青色申告の人は、基本的に複式簿記により次の帳簿を作成しなくてはいけません。| 番号 | 帳簿の種類 | 帳簿の説明 |

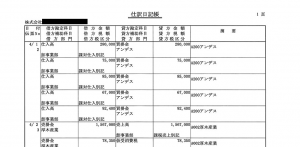

| 1 | 仕訳帳(仕訳日記帳) | すべての取引を仕訳を使って記録をし、その仕訳を日付順に管理した帳簿のこと (クリックすると拡大できます) |

| 2 | 総勘定元帳 | すべての取引を勘定科目ごとに記録した帳簿のこと (クリックすると拡大できます) |

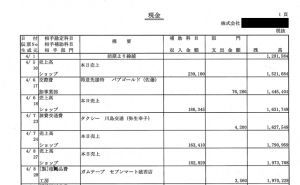

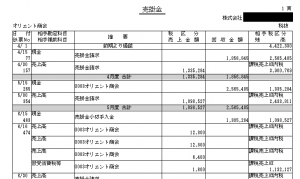

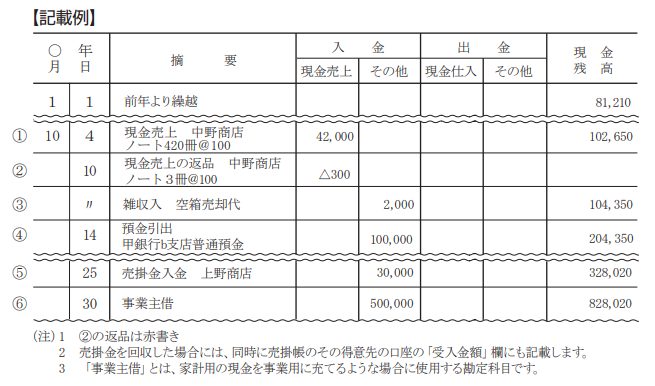

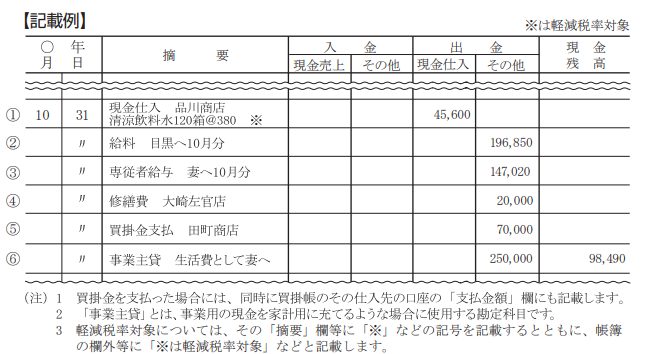

| 3 | 現金出納帳 | 現金の入出金の明細を日付順に記録した帳簿。「金銭出納帳」ともいう (クリックすると拡大できます) |

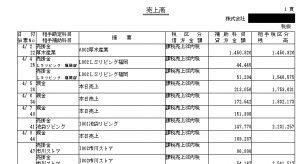

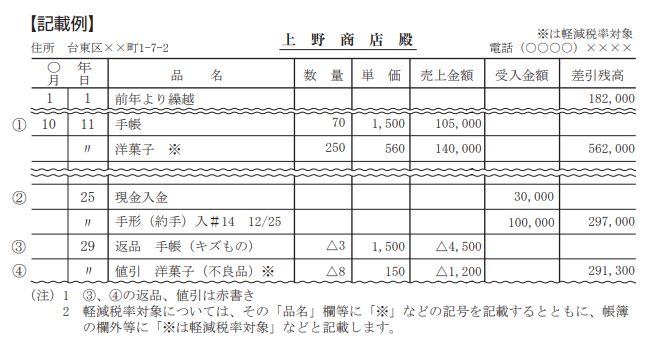

| 4 | 売掛帳 | 売掛金を取引先ごとに記録した帳簿のこと (クリックすると拡大できます) |

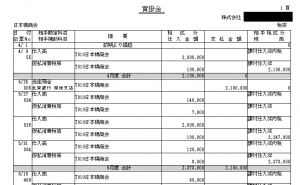

| 5 | 買掛帳 | 買掛金を取引先ごとに記録した帳簿のこと (クリックすると拡大できます) |

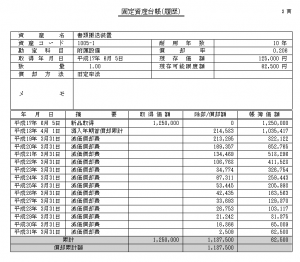

| 6 | 固定資産台帳 | 原則10万円以上の購入した固定資産について、減価償却の経緯を記録した帳簿のこと (クリックすると拡大できます) |

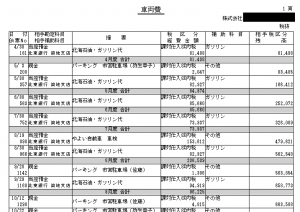

| 7 | 経費帳 | 必要経費を勘定科目ごとに記録した帳簿のこと (クリックすると拡大できます) |

→ 帳簿の記帳のしかた-事業所得者用-(PDFファイル。国税庁)

これらの帳簿を手書きで作成するのは難しいですから、会計ソフトのご利用をおすすめします。

青色申告の簡易帳簿

青色申告の人で青色申告特別控除10万円を受けようとする方は、簡易帳簿も認められています。※簡易帳簿では、青色申告特別控除額65万円や55万円の適用は受けられません。

| 番号 | 帳簿の種類 | 帳簿の説明 |

| 1 | 現金出納帳(簡易帳簿) | 事業用の現金の入金・出金の状況を取引順に記載する帳簿  (クリックすると拡大できます) |

| 2 | 売掛帳(簡易帳簿) | 得意先(売上先)ごとに、商品やサービスの掛売りの発生、売掛金の回収状況を記載する帳簿 (クリックすると拡大できます) |

| 3 | 買掛帳(簡易帳簿) | 仕入先ごとに、商品などの掛買いの発生、買掛金の支払い状況を記載する帳簿 (クリックすると拡大できます) |

| 4 | 経費帳(簡易帳簿) | 仕入以外の事業用の必要経費を、勘定科目ごと記載する帳簿 (クリックすると拡大できます) |

5 | 固定資産台帳 | 原則10万円以上の購入した固定資産について、減価償却の経緯を記録した帳簿のこと(標準と同じ様式) |

青色申告の場合の保存すべき書類

| 番号 | 書類の種類 | 書類名 |

| 1 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など |

| 2 | 現金取引等関係書類 | 領収書、小切手帳、預金通帳、借用証など |

| 3 | その他の書類 | 請求書、見積書、契約書、納品書、送り状など |

青色申告の場合の帳簿書類の保存期間

| 区分 | 帳簿書類の種類 | 保存期間 |

| 帳簿 | 仕訳帳(仕訳日記帳) 総勘定元帳 現金出納帳 売掛帳 買掛帳 固定資産台帳 経費帳 |

|

| 書類 | 請求書 見積書 契約書 納品書 送り状など |

スポンサーリンク

白色申告の帳簿書類

白色申告であっても、次の帳簿を作成しなければならないことになっています。白色申告の場合の保存すべき帳簿

| 番号 | 帳簿 | 説明 |

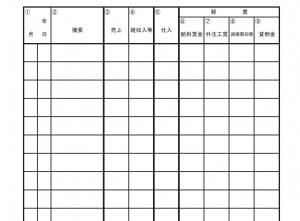

| 1 | 収入金額や必要経費を記載した帳簿 | 単式簿記(小遣い帳のようなシンプルな記録方法) (白色帳簿例)  (クリックすると拡大できます) |

| 2 | 業務に関して作成した上記以外の帳簿 | 任意 |

白色申告の場合の保存すべき書類

| 番号 | 書類 |

| 1 | 決算に関して作成した棚卸表その他の書類 |

| 2 | 業務に関して作成し、または受領した請求書、納品書、送り状、領収書などの書類 |

白色申告の場合の帳簿書類の保存期間

| 区分 | 帳簿書類の種類 | 保存期間 |

| 帳簿 | 収入金額や必要経費を記載した帳簿 | 7年 |

| 帳簿 | 業務に関して作成した上記以外の帳簿 | 5年 | 書類 | 決算に関して作成した棚卸表その他の書類 業務に関して作成し、または受領した請求書、納品書、送り状、領収書などの書類 |

5年 |

スポンサーリンク

消費税課税事業者の帳簿等保存

消費税の課税事業者の方は、帳簿作成を行う際に、消費税に関する事項も記入する必要があります。消費税の帳簿で必要となる記載事項

| No. | |

| 1 | 取引の相手方の氏名・名称 ※相手が特定できれば、正式名称でなくても構いません。 |

| 2 | 取引を行った年月日 |

| 3 | 取引内容 ※軽減税率の対象である場合には、その旨の記載が必要になります。 |

| 4 | 取引金額 |

| 5 | 簡易課税の場合は事業区分(第1種から第6種事業) |

消費税における帳簿や請求書等の保存期間

消費税では、帳簿や請求書等を原則として7年間保存する必要があります。スポンサーリンク

電子帳簿の保存

請求書・領収書などを紙ではなく電子データでやりとりした場合には、令和6年(2024年)1月1日以降、プリントアウトせずに次の(1)から(3)の要件を満たした上で、電子データのまま保存することが必要とされる予定です。| No. | 要件 |

| 1 | 真実性の確保(改ざん防止)のために、次のいずれかの措置をとる ・タイムスタンプが付与された電子データを受け取る。 ・保存する電子データにタイムスタンプを付与する。 ・データの授受と保存を、訂正削除履歴が残るシステムやそもそも訂正削除できないシステムで行う。 ・不当な訂正削除の防止に関する事務処理規程を定めた上で、規程を遵守する。 |

| 2 | モニター・操作説明書を備え付ける。 |

| 3 | 「日付・金額・取引先」などで検索できるようにする。 |

それぞれの詳しい内容は、国税庁ホームページ「電子帳簿保存法関係」からパンフレットや紹介動画をご覧ください。

参考 →電子帳簿等保存制度特設サイト(国税庁)

スポンサーリンク

まとめ

今回は、所得税で作成すべき帳簿と保存すべき書類、そしてそれぞれの保存期間について説明しました。帳簿書類の保存期間は、上記で説明したように、5年のものと7年のものがあります。

どの書類が5年で、どの書類が7年と覚えておくのは大変です。

そこで、簡単に「7年間保存する」と覚えておくとよいでしょう。

【参考】

→記帳や帳簿等保存・青色申告(国税庁)

【投稿者:税理士 米津晋次】

(Visited 2,619 times, 1 visits today)

|インボイス制度")

と注意点")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

申告書はいつ届く?")

|概要・要件は?年齢の判定は?見直し検討")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

")

")

、学生の手続き、追納方法")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

")

のポイント:いつから?いくら?控除方法は?")

早わかりガイド(まとめ)")

")

")