大学生の就職活動の一環として「インターンシップ」が普及してきました。

最近では、給料を受取りながら仕事体験ができるプログラムも増えています。

そこで今回は、インターンシップに関連する税金などについて説明しましょう。

目次

インターンシップ|制度、メリット、実施状況など

インターンシップ制度とは

「インターンシップ」とは、平成9年9月に当時の文部省、通商産業省、労働省が取りまとめた「インターンシップの推進に当たっての基本的考え方」において,インターンシップを「学生が在学中に自らの専攻,将来のキャリアに関連した就業体験を行うこと」として幅広くとらえることとしています。このインターンシップ制度は、企業と人材のミスマッチング・離職率の高さが社会問題化される中でスタートしたものです。

文部科学省や経済産業省、厚生労働省や各経済団体は、インターンシップ制度を積極的に推進しています。

現在では、行政・大学・企業を中心にインターンシップを取れ入れるところが毎年増加しています。

インターンシップの種類

インターンシップは、大きく2つに別れます。「無給インターンシップ」と「有給インターンシップ」です。

◆無給インターンシップ

無給インターンシップとは、文字通り、給料が支給されないインターンシップのことです。大学生のために教育や研修を目的に開催していますので、給料は支払われません。

この無給インターンシップを悪用して「タダ働き」を目的とする悪質な会社もあるようなので気をつけましょう。

◆有給インターンシップ

有給インターンシップとは、給料が支給されるインターンシップのことです。大学生に現場での業務に従事させるため、給料が発生します。

◆労働基準法などの扱い

インターンシップについては、短期間で職場見学等が中心の内容であれば労働者性がありません。したがって、労働者のための法律である労働基準法や最低賃金法の適用はありません。

しかし、研修期間が長く、その実態として短期アルバイトと同じような内容であったり、顧客対応をさせたり、インターンシップ生が作成したものを事業に活用すると、インターンシップは労働とみなされます。

その結果、労働基準法や最低賃金法などが適用されます。

労働とされないようにするためには、顧客対応する場合に指導役の社員が常時となりにいて、すぐに指導できる状態を作ることが必要でしょう。

インターンシップのメリット

◆インターンシップの企業側のメリット

インターンシップを導入する企業側のメリットとは、採用による人材ミスマッチングが解消でき、退職を抑えることができることでしょう。優秀な人材を採用することが難しい中小企業やベンチャー企業にとっては、会社の内容を直接学生に訴えることができたり、企業イメージが向上する効果も期待できるでしょう。

◆インターンシップの学生側のメリット

インターンシップに参加する学生側のメリットとしては、就職情報だけでは分からない会社の本当の姿を見ることができることが一番でしょう。会社の中側から見ることで、自分が本当にこの会社で働きたいのか、この会社の社風はどうなのか、社員さんから生の声を聞くこともできますね。

さらに、インターンシップに参加よる就業経験を通じて、働くことの意義や大切さもアルバイトとはまた違った形で実感することができるのではないでしょうか。

インターンシップの実施状況

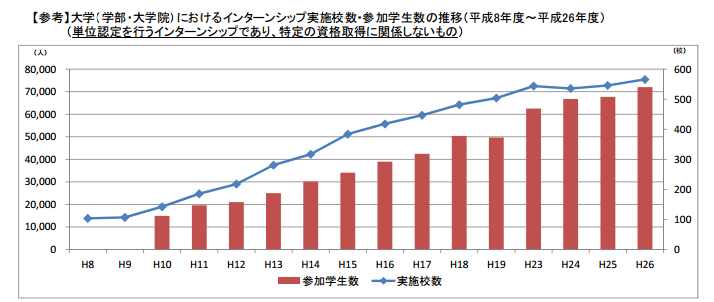

文部科学省の「平成26年度の大学等におけるインターンシップ実施状況について」から、インターンシップの実施状況を確認してみましょう。◆学校数・割合

インターンシップを単位認定している大学(学部・大学院)と、単位認定はしていないが学生の参加状況を把握・関与している大学(学部・大学院)の合計は740 校。その割合は、95.4%ですから、ほとんどの大学がインターンシップを実施しているといっていいでしょう。

インターンシップを単位認定している大学(学部・大学院)は566 校で72.9%を占めます。

昨年度の542 校(69.8%)と比較して、24校(3.1 ポイント)増加しています。

一方、インターンシップを単位認定していないが学生の参加状況を把握・関与している大学(学部・大学院)は356 校(45.9%)。

昨年度の392校(50.5%)と比較して、36校(4.6ポイント)減少しています。

単位認定をする大学が増えている様子がわかります。

◆参加学生数・参加率

次に、インターンシップに参加した学生数について見てみましょう。単位認定されるインターンシップと単位認定されないインターンシップに参加した学生(学部・大学院)の合計は、580,365人(20.7%)でした。

出典:文部科学省「平成26年度の大学等におけるインターンシップ実施状況について」

出典:文部科学省「平成26年度の大学等におけるインターンシップ実施状況について」上のグラフからわかるように、インターンシップ参加学生数は、毎年増加し続けています。

◆実施学年(体験学生数構成比)

インターンシップを実施学年別で見ると、学部3年・修士1年・短大1年・高専4年での参加が最も多くなっています。◆実施時期(体験学生数構成比)

インターンシップの実施時期別では、各学校種とも 8月・9月の夏休み期間中での参加が多くなっています。◆実施期間(体験学生数構成比)

インターンシップの実施期間別も見てみましょう。各学校種とも、2週間未満での参加が多く、最も多いのは、1週間~2週間未満となっています。

かなり短期の期間なのがわかります。

◆日当・報酬等の支給(体験学生数構成比)

日当・報酬等の支給の有無について見ると、各学校種とも、受入れ企業から学生に対して日当や報酬が支給されていない「無給インターンシップ」が多いことがわかります。日当・報酬等が支給されている場合でも、大学(学部・大学院)では実費・交通費のみが多く、短期大学・高等専門学校では、実費・交通費と日当・報酬の両方での支給が多い傾向があります。

インターンシップとアルバイトの違い

インターシップ(有給)とアルバイトは、どちらも労働に対する対価として日当や報酬がもらえるという点では同じといえるでしょう。しかし、そこには大きな違いがあります。

まずは、募集対象についての違いです。

アルバイトは職種によって多少の条件はありますが、広くいろいろな世代の人を募集している場合が多いです。

それに対し、インターンシップは、おもに大学生・大学院生に対してのみ適応される制度で、さらに学部で限定されているケースもあり、募集対象が非常に限定されているといえます。

アルバイトとインターンシップの大きな違いには、目的の違いもあります。

アルバイトはそもそも、企業が「労働力」を補うために募集をします。補助的な位置づけです。

与えられた仕事をこなし、その労働に対する賃金を受けとるのがアルバイトです。

しかし、インターンシップは違うことがあります。

実践を重視するインターンシップの場合は、社員と同様に自分で考えて行動することが求められます。

そこでは、社員と同じ意識が求められますので、インターンシップは、アルバイトよりも仕事に対する責任が大きいです。

責任が大きい分、自分にしかできない仕事ができたという達成感や充実感も味わえますね。

インターンシップは、収入が主目的ではありません。

短期間で大きく成長できる点が、アルバイトとの大きな違いと言えるでしょう。

スポンサーリンク

インターンシップ|税務の注意点

会社側の税務上の注意点

インターンシップを導入する企業側で注意すべきなのは、学生に支払う日当や報酬についての取り扱いです。繰り返しますが、インターンシップ制度は、労働力を目的とするアルバイトとは異なり、あくまでも長い社会人生活における就業経験であるなのです。

そのため、インターンシップ実施状況でも確認したとおり、無給が多く、その場合は、労働基準法や最低賃金法の対象にはなりません。

したがって、「報酬+交通費実費」や「交通費実費+弁当」、「報酬+交通費実費」や「交通費一律○○円」というように、企業側が自由にいろいろ設定できます。

◆インターンシップ日当・報酬は給与として扱われる

インターンシップのこれらの税務上の取扱いについて説明します。まず、日当・報酬は「給与」として扱われます。

また、「交通費実費」や「弁当」は、旅費交通費や教育研修費として費用処理します。

ただし、「交通費一律○○○円」として支給する場合は、「給与」として扱われますので注意が必要です。

◆インターンシップ報酬から所得税の源泉徴収義務がある

インターンシップ報酬が給与として扱われるということは、企業側には所得税の源泉徴収義務が生じます。そして、その所得税の源泉徴収の方法は、インターンシップの期間や支払方法によって異なります。

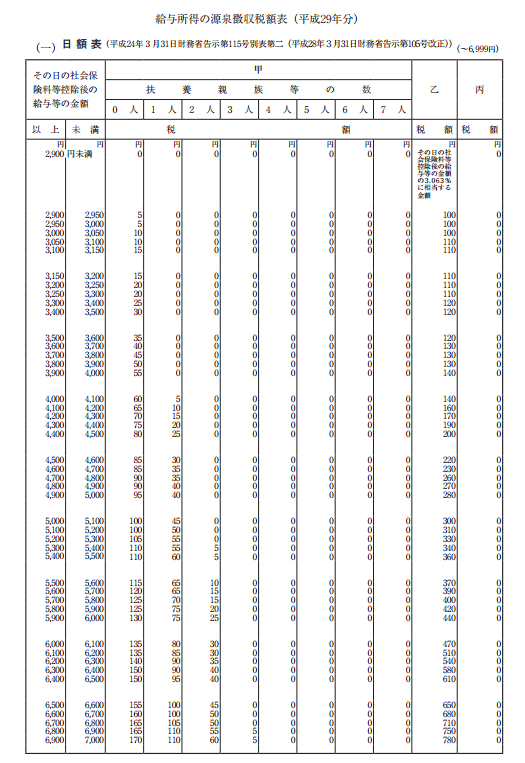

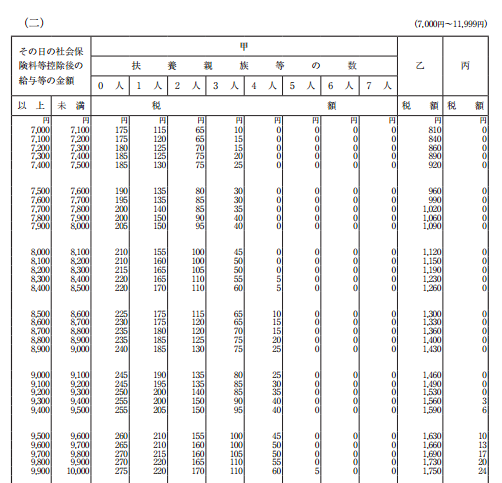

◆短期間のインターンシップ報酬は日額表丙欄を使う

「給与所得の源泉徴収税額表」には、月額表と日額表があります。働いた日ごとに支払う場合や一週間ごとに給料を支払う場合は、そのうち「日額表」の丙欄を使います。

上で確認した実施状況によると、2週間未満での参加が多いということですから、その場合は「日額表」を使うことになるでしょう。

日額表丙欄を使う場合は、日給9,300円を超えるときには、給料から所得税を天引きすることになります。

※実際に日額表丙欄を使用する場合は、最新のものをお使いください。

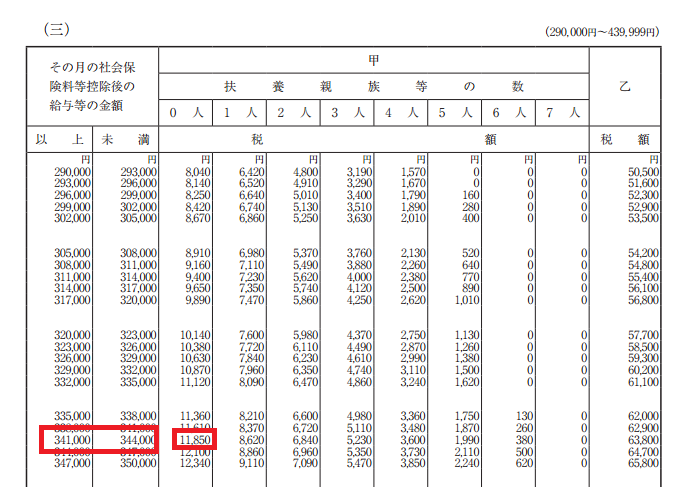

◆月払いのインターンシップ日当・報酬は月額表甲欄を使う

日給であっても、月1回の支払であったり、月給であれば、給与所得の源泉徴収税額表の「月額表」甲欄を使用しましょう。

月額表甲欄を使う場合は、月給88,000円を超えるときに給料から所得税を天引きすることになりますね。

※実際に月額表甲欄を使用する場合は、最新のものをお使いください。

なお、月額表甲欄を使用する場合は、必ず学生に「扶養控除等(異動)申告書」を提出してもらう必要があることを忘れないでください。

「扶養控除等(異動)申告書」の提出を受けることが、税額の安い「甲欄」を使う条件となるからです。

「扶養控除等(異動)申告書」の提出がないと、税額が高い「乙欄」を使うことになります。

もし、学生がアルバイトを掛け持ちしている場合で、そのアルバイトの金額がインターンシップ報酬よりも多ければ、そのアルバイト先では「甲欄」を使います。

そして、インターンシップ日当・報酬については、「乙欄」を使うことになります。

◆学生からマイナンバーを取得する

マイナンバー制度が始まっています。日当・報酬を1円でも支払う場合には、企業側にはマイナンバーを取得・確認する義務があります。

1日だけのインターンシップであったとしても、報酬を支払うのであれば、学生からマイナンバーを取得してください。

◆インターンシップ日当・報酬の消費税の扱い

インターンシップ日当・報酬について、消費税がかかるのか、かからないのかの点についても説明します。インターンシップ日当・報酬を税務上は「給与」として扱うということですから、消費税はかかりません(不課税)。

一方、交通費等は消費税が課税となりますので、消費税の仕入税額控除の対象となります。

学生側の税務上の注意点

次に、学生側の税務上の注意点を説明しましょう。繰り返しますが、学生が企業から支払を受けたインターンシップ報酬は「給与」扱いとなりましたね。

◆学生が確定申告をしなければならないことも

もし、学生がアルバイトを掛け持ちでしていた場合には、2箇所以上から給与を得ていることになり、確定申告をする義務が生じます。翌年の2月16日から3月15日の間に所得税確定申告書を税務署へ提出しなければなりません。

その結果、追加で所得税を納税する場合もありますし、逆に所得税が還付されることもあります。

【参考1】→確定申告とアルバイト|年間収入103万円以下、103万円超、申告方法

【参考2】→アルバイト掛け持ちの場合の源泉徴収は?年末調整・確定申告も説明

◆学生が確定申告をすると税金が戻る場合

アルバイトの掛け持ちをしていない場合には、所得税確定申告の義務はありません。しかし、たとえば年間給与収入が103万円以下で、所得税を天引きされた月がある場合には、所得税の確定申告をすれば、所得税の一部が還付されます。

◆親の扶養から外れることもある

1月1日から12月31日までの年間給与収入が103万円を超えると、親の扶養から外れることになりますので注意が必要です。親の扶養から外れると、親の所得税・住民税が高くなります。

大学生が扶養に入ると、「特定扶養親族」に該当し、所得税では親の所得から何と63万円も控除、住民税でも45万円と普通の扶養親族より多く控除されているのです。

学生の年間給与収入が103万円を超えてしまうと、この63万円や45万円の控除が0円になってしまいます。

その結果、親の所得税が所得により3万円~6万円程度、住民税で4.5万円も高くなってしまいます。

これだけ税金が違いますから、親にとっては、年収103万円以下に抑えてほしいところですよね。

もし、年収103万円を超えたときには、必ず親に報告してください。

親がそれを知らないと、特定扶養親族に該当するものとして、年末調整を受けたり、確定申告をします。

その結果、後日税務署から指摘を受け、追加納税が発生することになります。

親がサラリーマンの場合には、税務署から会社へ指摘がされますので、親はとても恥ずかしい思いをすることになります。

年収を103万円以下の抑えることが親孝行?になりますし、103万円を超えてしまった場合には、必ず親へ報告するようにしましょう。

スポンサーリンク

インターンシップ|社会保険の注意点

有給インターンシップで働くと、その労働時間によっては社会保険の対象になります。健康保険・厚生年金(社会保険)

正社員の「4分の3以上」の時間働いている場合には、いくらインターンシップでも社会保険に加入することになります。社会保険に加入すると、健康保険料と厚生年金保険料がインターンシップ報酬から天引きされます。

ちなみに、インターンシップ報酬から天引きされた社会保険料と同額を企業も負担します。

雇用保険料

インターンシップの場合は、学生であることが前提のため、原則として雇用保険の対象とはなりません。失業の状態にはならないからですね。

ただし、1週間に20時間以上働くと、雇用保険に加入するケースもあります。

雇用保険に加入すると、インターンシップ報酬から雇用保険料が天引きされます。

労災保険

インターンシップでも、「体験」の要素が強ければ労働ではありませんから、労災保険の対象外となります。一方、仕事内容が「労働」の要素が強ければ、労災保険の対象になります。

労災保険料は、インターンシップ報酬から天引きされることはありません。

保険料の全額を企業が負担することになっているからです。

スポンサーリンク

インターンシップ|経理処理

アルバイトと同じように処理する場合

インターンシップ日当・報酬を、アルバイト料と位置づけている会社では、次のように経理処理します。・日当・報酬:「給料手当」または「雑給」

・学生が寝泊まりするマンションの家賃:「地代家賃」または「福利厚生費」

・通勤費・交通費支給:「旅費交通費」または「福利厚生費」

・朝、昼、晩の食費支給:「福利厚生費」

採用活動の一環として処理する場合

インターンシップが採用活動の一環として行われている企業の場合には、別の経理処理も考えられます。つまり、上記の科目ではなく、「求人活動費」「採用費」などの科目で処理する方法です。

スポンサーリンク

インターンシップ|外国人のインターンシップ

外国人採用でも有効なインターンシップ

外国人を採用する会社も増加傾向にあるようです。しかし、外国人を採用してみたもののうまく活躍してもらうことができず、結局退職してしまったというケースも見受けられます。

こうしたことが続くと、日本人社員の中に外国人社員に対して良くないイメージがついてしまい、現場が外国人採用に対して否定的になってしまうことがあります。

このような難しい外国人の採用ですが、その有効な方法の一つとして外国人インターンシップの受け入れがあります。

通常のインターンシップは学生の研修・教育を目的として行われるものですが、外国人採用の下地作りや外国人対応力を向上するということも外国人インターンシップの目的の一つになるのです。

外国人インターンシップのビザ

外国人インターンシップの際に問題なのが、ビザです。外国人インターンシップのビザは日数と報酬の有無によって、以下3つのパターンに分けられます。

(1)90日以内で無報酬の場合:不要

(2)90日を超える無報酬の場合:文化活動ビザ

(3)報酬がある場合:特定活動ビザ

外国人インターンシップ報酬を支払う場合は、「特定活動ビザ」を取得してもらう必要があります。

ビザの審査期間は2~3ヵ月を有することもあります。

海外の大学は6月には夏期休暇に入ることが多いため、夏休みのインターンのためのビザの申請は、3月ごろにするのがいいでしょう。

外国人インターンシップの源泉所得税

◆原則

外国人インターンの留学生が居住者の場合は、一般のアルバイトと同じ取扱いでOKです。また、留学生が非居住者の場合には、原則20.42%の税率により源泉徴収します。

この場合の「居住者」とは、「日本国内に住所を有し、又は現在まで引き続き1年以上居所を有する個人」をいいます。

それに対し、「非居住者」とは、居住者以外の個人をいうこととされています。

居住者の判定における住所の有無や1年以上の居所の有無の判定はなかなか難しいです。

その留学生の就学期間等により、居住者か非居住者かを判定すれば問題ないようです。

◆租税条約が締結されている場合

ただし、非居住者の学生などに対しては、日本とその国との租税条約により、免税(一定額までは免税を含む)とされる場合があります。また、租税条約の内容は、相手国によって異なります。

したがって、次のことを確認する必要があります。

(1)その留学生がどこの国の居住者であるのか(又は入国前にどこの国の居住者であったのか)

(2)日本と租税条約を締結しているのかどうか

(3)租税条約を締結している場合、どのような内容の租税条約なのか

◆通勤費・交通費支給

所得税法における通勤手当・交通費支給の非課税の規定は、給与所得者に適用されるものです。その者が居住者であるか非居住者であるかを問いません。

したがって、外国人インターンシップに対する通勤手当・交通費支給が、所得税の非課税限度額内であれば課税されることはありません。

まとめ

インターンシップにおける税金の扱い等について説明してきました。インターンシップ制度は、社会人として必要な知識・技術を学びながら、給料も受け取ることができるという、企業側にも学生側にもメリットが多い制度です。

今回の記事を参考に、特に税金については問題が生じないようにしてください。

【投稿者:税理士 米津晋次】

(Visited 39,820 times, 9 visits today)

、かかるもの、注意点")

の計算と納付方法")

公示価格とは、目的、発表日、基準地価との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

のポイント:いつから?いくら?控除方法は?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

、学生の手続き、追納方法")

")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

早わかりガイド(まとめ)")

")

")