毎年4月になると、土地や建物を所有している人のところへ「固定資産税納税通知書」が送られてきます。「また来たか」といった感じです。

この「固定資産税納税通知書」ですが、中身をあまり良く見ない方が多いようです。

そこで今回は、この「固定資産税納税通知書」の見方をご説明しましょう。

→ 固定資産税とは?いつ払う?いくら?

→ 固定資産税はいくらかかる?一戸建て、マンション

目次

固定資産税納税通知書・課税明細書の見方|固定資産税とは

固定資産税とは、どこへ納付?

固定資産税とは、土地や建物に対してかかる税金のことです。税金をかけるのは、市町村です。つまり、固定資産税は、市町村税の一つです。

したがって、固定資産税は、どこへ納付するかというと、市区町村役場へ納付します。

固定資産税の納税義務者

固定資産税は、毎年1月1日に固定資産を所有している人に課税されます。つまり、固定資産税の納税義務者は、1月1日現在で土地・建物を所有している人です。

土地や一戸建ての家屋、マンションなど、不動産と呼ばれる資産を所有している人です。自宅なのか、賃貸用なのかは関係ありません。

また、登記の有無や、引っ越ししたかどうかにも関係ありません。

また、登記の有無や、引っ越ししたかどうかにも関係ありません。もし、納税義務者が1月1日前に死亡している時には、賦課期日において現に所有している人になります。

固定資産税の納め方

市町村から納税者に納付書が送付されます。市町村の条例で定められた納期(通常は年4回)に分けて納税します。年払いすることもできます。

固定資産税は、どうやって納付するかというと、5つの納め方があります。

| 番号 | 納め方 | 説明 |

| 1. | 現金窓口払い | 送付されてきた納付書を使って、銀行や郵便局、市区町村役場の窓口、コンビニエンスストア(バーコードが印刷されている場合のみ) |

| 2. | 口座振替 | 預金口座から自動引落もできます。事前に市区町村役場に「口座振替依頼書」を提出する必要があります。 |

| 3. | クレジット納付 | クレジットカードで納付します。各市区町村が指定するWeb上の専用サイト、または「Yahoo公金支払い」から手続きします。 |

| 4. | ペイジー支払い | ペイジー対応のATMやインターネットバンキングで納付します。 |

| 5. | スマホ決済 | スマートフォン決済アプリを利用して納付します。 納付先自治体がスマホ決済に対応しているか確認してください。 |

固定資産税は役所が計算する

固定資産税は、所有する土地や家屋を市町村が一方的に評価し、税額を決定して納税を求める方式です。このように、役所が税額を決めるものを「賦課課税方式」といいます。

同じ「賦課課税方式」の税金としては、ほかには、自動車税や住民税、事業税、不動産取得税などがあります。

所得税などは原則として「確定申告」により税額が確定する税金です。

このような税金を「賦課課税方式」に対して「申告納税方式」と呼びます。

固定資産税の税率など

◆固定資産税の税率

固定資産税の税率は、1.4%です。市町村の条例によって異なる税率を定めることができますが、ほとんどの市町村は1.4%です。

何に1.4%をかけるのかというと、固定資産税課税標準額に対してです。

固定資産税課税標準額というのは、次のように計算されます。

まず、土地・建物等を、おおむね地価公示価格(時価)の70%となるように評価します。

そこから、新築住宅や小規模住宅用地などの軽減がされたり、農地などを評価額を低くするといった政策的な評価減がされたものが「固定資産税課税標準額」なのです。

◆都市計画税の税率

多くの市町村では、「固定資産税」と一緒に「都市計画税」も納税します。都市計画税は、道路・公園・下水道整備などの都市計画事業や土地区画整理事業に全額が使われている目的税です。

税率は0.3%となっていますので、固定資産税と合わせた税率は、1.7%(固定資産税1.4%+都市計画税0.3%)となります。

スポンサーリンク

固定資産税納税通知書・課税明細書の見方|納税通知書

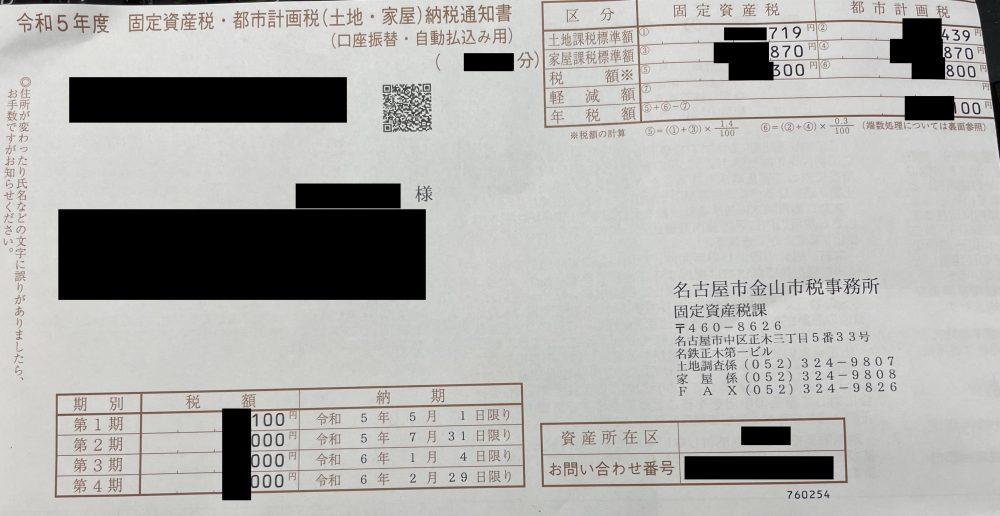

納税義務者欄

納税義務者の氏名・名称・住所が印字されています。通常は、登記簿上の所有者が印字されています。

問合せ番号(納税通知書番号)欄

市区町村は、納税通知書ごとに番号を付けています。「お問い合わせ番号」又は「納税通知書番号」として記載されています。通知書について問い合わせる場合には、この「お問い合わせ番号」又は「納税通知書番号」番号を伝えます。

課税標準額欄

土地・家屋・償却資産の別、固定資産税・都市計画税の別に課税標準額の合計が印字されています。なお、土地、家屋、償却資産のそれぞれの課税標準額が次の金額に満たない場合は、合算されません。

【免税点】

次の金額以下の場合には、固定資産税は課税されません。

・土地:30万円

・家屋:20万円

・償却資産:150万円

算出税額欄

算出税額欄は、課税標準額の合計に、固定資産税率 1.4%、都市計画税率 0.3%を掛けた金額が1円単位で印字されます。軽減税額欄

軽減税額欄には、新築住宅に対する軽減措置などが適用になっている場合に、減額される税額が印字されます。土地区分所有分税額欄

土地区分所有分税額欄には、マンションの敷地など区分所有される土地を持っている場合に、持分割合に応じて按分された税額(百円未満切捨)が印字されます。「マンション等あん分税額」と表示される市町村もあります。

差引税額欄

差引税額欄には、「算出税額」-「軽減税額」+「土地区分所有分税額」の計算により求められた額が印字されます。合計税額欄

合計税額欄には、差引税額を百円未満切捨し、再計算した金額が印字されます。納付税額欄

納付税額欄には、上段から年税額(合計)、各期別の税額が印字されます。なお、年税額の合計が4,000円未満の場合は、全額を1期で一括納付することになります。年税額の合計が4,000円以上の場合は、四分割し、2~4期は千円単位とし、端数等は1期に合算されます。

◆分割納付の具体例

年税額が50,000円の場合、4分割すると、1回の税額は、50,000円÷4=12,500 円千円単位ですので、第2~4期の税額は、各12,000 円になります(500円切捨て)。

そして、第1期の税額は、第2~4期の切捨てた端数を加算しますので、14,000円(12,500円+500円×3))となります。

スポンサーリンク

固定資産税納税通知書・課税明細書の見方|課税明細書・評価明細書

固定資産税納税通知書には、固定資産ひとつひとつの評価額や固定資産税などが記載されている「課税明細書」が同封されています。(名称や項目は、市町村により異なります。)

土地の課税明細書・評価明細書

出典:東京都主税局

◆所在地

所在地には、所有する土地の所在地が記載されています。◆地積

地積は、その土地の面積が記載されています。登記上の面積と実際の面積とが相違する場合もあります。その場合、現況面積により計算されます。

◆課税地目

地目は、田、畑、宅地、山林、雑種地などをいいます。課税地目は、今年1月1日時点での土地の現況の地目です。登記地目とは異なる場合があります。

固定資産税額は、現況地目で判断されます。

◆評価額(または「価格」)

評価額(または「価格」)は、今年度の土地の評価額です。評価額は、国が定めた「固定資産評価基準」に基づいて市町村が決定します。宅地等は、路線価方式(市街地宅地評価法)と売買実例価額方式や近傍地比準方式によって評価されます。

路線価とは、市街地などにおいて道路に付けられた価格のことで、その道路に接する標準的な宅地の1㎡当たりの価格をいいます。

なお、ここでいう路線価は、国税庁の路線価ではなく、市町村の路線価が別に存在します。

路線価方式の場合は、路線価をもとにそれぞれの土地の状況(間口、奥行、形状など)に応じて評価額が計算されます。

この評価額については、3年に1度、全件評価替えが行われます。前回は、令和3年度に評価替えが行われましたので、今回届いた令和6年度で評価替えがされています。

なお、固定資産税では、各土地をおおむね地価公示価格(時価)の70%となるように評価されます。

◆固定課税標準額

固定課税標準額は、今年度の固定資産税額を算出するための数字です。評価額から各種の軽減がされた後の金額となります。固定資産税の軽減の代表例は、次のものです。

・住宅用地特例

200㎡以下(小規模住宅用地)=1/6(都市計画税1/3)

200㎡超(一般住宅用地)=1/3(都市計画税2/3)

| 200㎡以下(小規模住宅用地) | 1/6(都市計画税1/3) |

| 200㎡超(一般住宅用地) | 1/3(都市計画税2/3) |

◆都計課税標準額

都計課税標準額は、今年度の都市計画税額を算出するための数字です。◆前年固定課税標準額

前年固定課税標準額は、昨年度の固定資産税課税標準額を算出した際の数字です。◆前年都計課税標準額

前年都計課税標準額は、昨年度の都市計画税課税標準額を算出した際の数字です。◆負担水準

負担水準欄は、前年度課税標準額が、今年度の本来の課税標準額にどれくらい達成しているかを表した数字です。◆固定資産税額

固定資産税額は、その土地の今年度の固定資産税の税額です。固定課税標準額×税率1.4%で算出します。なお、固定資産税額は、物件単位で計算した税額が表示されていますので、この欄の合計額と年税額とは一致しません。

◆都市計画税額

都市計画税額は、その土地の今年度の都市計画税の税額です。都計課税標準額×税率0.3%で算出します。なお、都市計画税額は、物件単位で計算した税額が表示されていますので、この欄の合計額と年税額とは一致しません。

◆減額

減額欄は、集会所等の減額がある場合に記載されます。◆備考

備考欄には、住宅・非住宅の区分が記載されます。住宅、併用住宅、非住宅の三種類のいずれかが記載されています。農地等の場合は記載されません。

家屋の課税明細書・評価明細書

出典:東京都主税局

◆所在地

所在地には、所有する家屋の所在地が記載されています。なお、家屋の建つ敷地が数筆にまたがる場合には、主たる所在地が記載されています。

◆家屋番号

家屋番号は、建物登記簿に表示されている家屋番号です。◆用途

用途は、その家屋の用途が記載されています。◆構造

構造は、その家屋の構造が記載されています。◆建築年

建築年は、家屋の建築年です。◆課税床面積

課税床面積は、家屋を評価する上での床面積が記載されています。◆軽減適用

軽減適用は、新築住宅軽減、長期優良住宅軽減等の軽減措置の適用状況を表しています。| 軽減適用中の場合 | 「軽減適用中」 |

| 今年度で軽減が終了する場合 | 「軽減最終年」 |

| 前年度で軽減が終了している場合 | 「前年度終了」 |

| 軽減の適用がない場合 | (空白) |

(1)新築住宅に関する軽減措置

専用住宅または併用住宅(居住部分の割合が1/2以上)で、床面積が50㎡(賃貸住宅は40㎡)以上280㎡以下等である場合に、居住部分の床面積のうち120㎡までの床面積の固定資産税額が1/2に減額されます。

減額される期間は、一般の住宅については新築後3年、3階建て以上の中高層耐火住宅等(マンション)については新築後5年です。

(2)認定長期優良住宅の軽減措置

長期にわたって良好な状態で使用される構造などを備えた良質な住宅の普及を促進する目的で「認定長期優良住宅」に認定された住宅で、専用住宅または併用住宅(居住部分の割合が1/2以上)で、床面積が50㎡(賃貸住宅は40㎡)以上280㎡以下等である場合に、居住部分の床面積のうち120㎡までの床面積の固定資産税額が1/2に減額されます。

減額される期間は、一般の住宅については新築後5年、3階建て以上の中高層耐火住宅等(マンション)については新築後7年です。

◆評価額(または「価格」)

評価額(または「価格」)は、今年度の家屋の評価額です。家屋を評価する方法には、再建築費(価格)を基準として評価する方法「再建築価格方式」が採用されています。つまり、評価の対象となる家屋と同一のものをその場所に新築する場合を想定した価格です。屋根、外壁、内壁、天井、床、基礎、建具、設備などについて、使用されている材料の種類や数量を実地調査や各種の資料から把握し、国が定めた固定資産評価基準に基づいて算出されます。

したがって、家屋の評価額は、実際の取得費や工事費とは異なります。

・家屋の評価額=「再建築費」×「経年減点補正率」

※「経年減点補正率」とは、建築後の年数の経過によって生ずる家屋の痛み具合による価値の減少割合のことです。

◆新築住宅軽減税額等

新築住宅軽減税額等は、新築住宅軽減及び長期優良住宅軽減、その他バリアフリー改修工事に伴う減額など、軽減の適用される場合に、軽減額が記載されています。◆固定課税標準額

固定課税標準額は、今年度の固定資産税額を算出するための数字です。◆都計課税標準額

都計課税標準額は、今年度の都市計画税額を算出するための数字です。◆固定資産税額

固定資産税額は、その家屋の今年度の固定資産税の税額です。固定課税標準額×税率1.4%で算出します。◆都市計画税額

都市計画税額は、その家屋の今年度の都市計画税の税額です。都計課税標準額×税率0.3%で算出しますスポンサーリンク

固定資産税納税通知書・課税明細書の見方|払い過ぎチェック

固定資産税の課税明細書で固定資産税を払いすぎていないかチェックするポイントを説明します。

払い過ぎチェックに必要な資料

固定資産税を払い過ぎていないかチェックするために用意するものは、次のとおりです。| No. | 用意するもの | 備考 |

| 1 | 固定資産税課税明細書 | 毎年送付されてくる明細書のこと |

| 2 | 役所所有の地番図 | または法務局の公図、地積測量図でも可 |

| 3 | 固定資産税路線価図 | 全国地価マップで参照します。 |

払い過ぎの可能性が高い場合

固定資産税の払い過ぎの多い事例には、次のものがあります。| 1 | 賃貸用住宅の敷地 |

| 2 | 社員寮などの事業用地 |

| 3 | 駐車場 |

| 4 | 事業所敷地内の家屋 |

固定資産税チェックポイント1(基礎情報)

固定資産税課税明細書で、次の項目が正しいかどうか確認します。| 1 | 所在地 |

| 2 | 地目(土地) |

| 3 | 面積 |

| 4 | 建築年(家屋) |

| 5 | 用途(家屋) |

よくあるのが、取り壊した建物に課税されていることです。

固定資産税チェックポイント2(土地の単価)

土地の単価を計算してチェックします。◆土地単価計算

「評価額」÷「面積」で土地の単価を計算します。その土地の相場と比べて高すぎるように思うものがないかチェックしましょう。

◆路線価との比較囲

計算した土地の単価と路線価を比較します。「土地の単価」>「路線価」になっていないかを確認します。固定資産税チェックポイント3(土地減額適用)

全ての住宅地に小規模住宅用地等の軽減が適用されているかをチェックします。・小規模住宅用地:1戸2000㎡以下の部分=1/6、200㎡超の部分=1/3

自宅やマンションの敷地なのに、「評価額(価格)」と「固定資産税課税標準額」が同じ金額になっている場合には、課税ミスである可能性が高いです。

賃貸用住宅や社員寮について、軽減が適用されていないミスが多いようです。

固定資産税チェックポイント4(家屋減額適用)

家屋に適用される減額措置についても、適用されているかを確認しましょう。主な減額措置

| 新築住宅に関する軽減措置 | 120㎡までの床面積の固定資産税額=1/2、新築後一般住宅3年まで、マンション5年まで |

| 認定長期優良住宅の軽減措置< | 居住部分の床面積のうち120㎡までの床面積の固定資産税額=1/2、新築後一般住宅5年まで、マンション7年まで |

固定資産税チェックポイント5(家屋床面積)

登記上の床面積と、固定資産税課税明細上での床面積を比較してください。もし、課税明細上の床面積のほうが広い場合には、市町村役場に問い合わせましょう。

スポンサーリンク

固定資産税納税通知書・課税明細書の見方|固定資産税に納得ができないとき

固定資産税は、上記で説明したように市町村が一方的に不動産を評価し、課税する税金でしたね。所有者から見ると、その税額に納得がいかないこともあるのではないでしょうか。「あの土地は、こんなに評価が高くないなず」といったように・・・

市区町村役場へ問合せる

もし、固定資産税額に疑問を持った場合には、市区町村役場に問い合わせをしてみましょう。市町村が課税ミスを認める場合があります。その場合、「今年から修正します」と言われても「過去の払い過ぎた税金を返してください!」と請求しましょう。

ただし、還付を受けられるのは、原則5年分までです。市町村の条例で5年以上の還付を行う対応をしている場合もありますので、確認しましょう。

「縦覧」をする

◆縦覧とは

不動産の所有者は、「土地価格等縦覧帳簿」「家屋価格等縦覧帳簿」をその不動産が所在する市区町村役場で「縦覧」することができます。「縦覧」とは、自分の所有する固定資産と他者の所有する近隣の固定資産の評価額を比較し、適正であるかを確認するための制度です。固定資産税額が、近隣の同じような不動産の固定資産税と比較してほぼ同じであれば納得できますよね。

なお、縦覧台帳には、所有者の氏名や住所は記載されていません。

◆縦覧できる期間は限定される

ただし、この「縦覧」は、いつでもできる訳ではありません。「縦覧」できる期間が決まっています。通常は、その年の4月1日から4月30日前後までです。料金は、1枚あたり300円程度です。

なお、「縦覧」をするためには、運転免許証などの本人確認ができる書類が必要です。縦覧可能期間や必要書類などの詳細は、各市町村役場に確認してくださいね。

不服なら「審査申出」をする

◆審査申出とは

固定資産税の納税義務者は、固定資産税に不服がある場合には、固定資産評価審査委員会に「審査の申出」をすることができます。「審査の申出」をできるのは、固定資産課税台帳に登録された評価額に関することのみです。

◆審査申出の例

固定資産の審査申出を行われる例をあげてみましょう。| 1 | 家屋の増改築や土地の地目の変更等によって、評価替えをすべき |

| 2 | 屋を取り壊したので、削除されるべき |

| 3 | 地価の下落に伴う土地について、修正されるべきである |

| 4 | 私道になっていて、固定資産税は非課税ではないか |

◆審査申出ができる人

審査申出ができるには、固定資産税の納税者またはその代理人に限られます。したがって、借地人、借家人や納税管理人は、審査の申出をすることができません。固定資産を共有している場合には、各共有者が単独で審査の申出をすることができます。

また、マンションなど区分所有の場合には、多数の納税者が共同で審査の申出をすることもできます。

◆審査申出の必要書類

審査申出には、次の書類が必要です。| 1 | 固定資産評価審査申出書 |

| 2 | 資格証明書(審査申出人が法人、社団等の場合) |

| 3 | 委任状(代理人が審査申出をする場合のみ) |

固定資産評価審査委員会の決定に不服があるとき

審査申出をして、固定資産評価審査委員会がした決定に対し不服がある場合には、裁決の取消を求めて訴訟を起こすことができます。ただし、訴訟を起こすことができるのは、決定があったことを知った日の翌日から起算して6ヶ月以内です。

訴訟は、お金・労力・時間がかかります。費用対効果を検討した上で訴訟をするかどうかを検討しましょう。

まとめ

今回は、この「固定資産税納税通知書」の見方をご説明しました。「固定資産税納税通知書」が送付されてきたら、自分の所有する不動産に何があり、それそれはどのような評価なのかを確認するいい機会です。

ぜひ、今回の記事を参考にじっくり見てみましょう。

【投稿者:税理士 米津晋次】

(Visited 75,321 times, 17 visits today)

のポイント:いつから?いくら?控除方法は?")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

公示価格とは、目的、発表日、基準地価との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

、学生の手続き、追納方法")

")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

")

早わかりガイド(まとめ)")

")

")