手術や入院などをして、医療費が高額になる場合があります。

経済的にもとても負担が重いです。

そんなときに、経済的負担を軽くしてくれるのが「高額療養費」制度です。

今回は、高額療養費制度の申請方法について説明いたします。

高額療養費の申請|高額療養費とは?

高額療養費制度の概要

高額療養費制度とは、公的医療保険制度の一つで、医療機関や薬局の窓口で支払った額が、月の初めから終わりまでで一定額を超えた場合、その超えた金額を支給することによって、家計に対する医療費の負担が重くならないようにする制度です。

具体例(高額療養費制度)

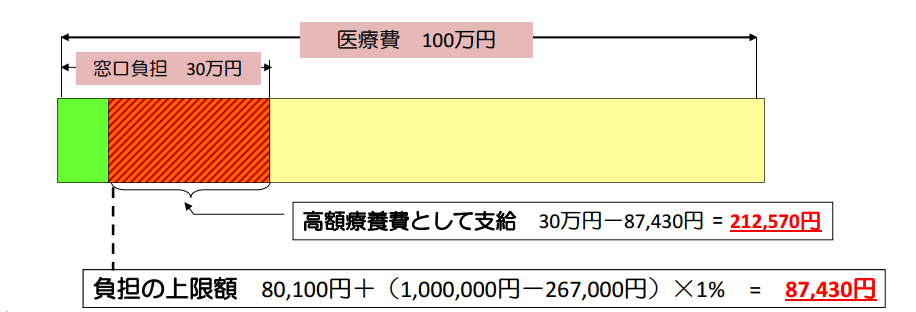

たとえば、70歳未満で年収が約370~約770万円の方が、100万円の医療を受け、窓口負担3割の30万円が一ヶ月にかかった場合、高額療養費から212,570円支給され、自己負担額は、87,430円で済むことになります。

出典:厚生労働省

出典:厚生労働省自己負担額の上限

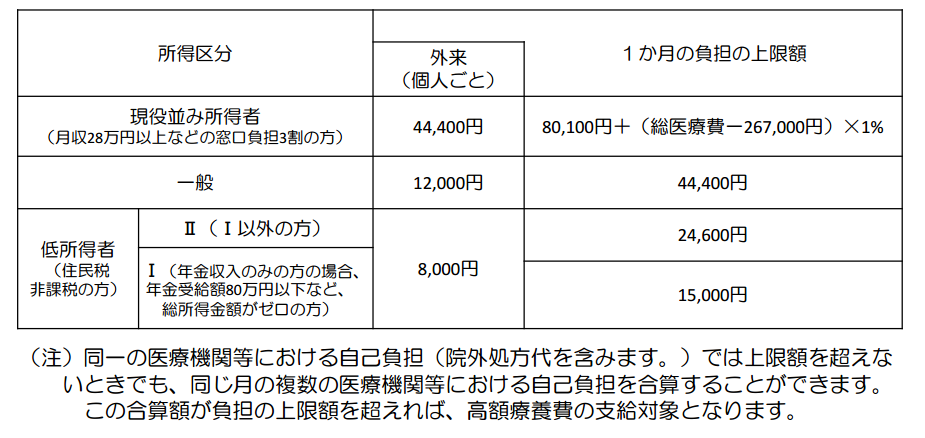

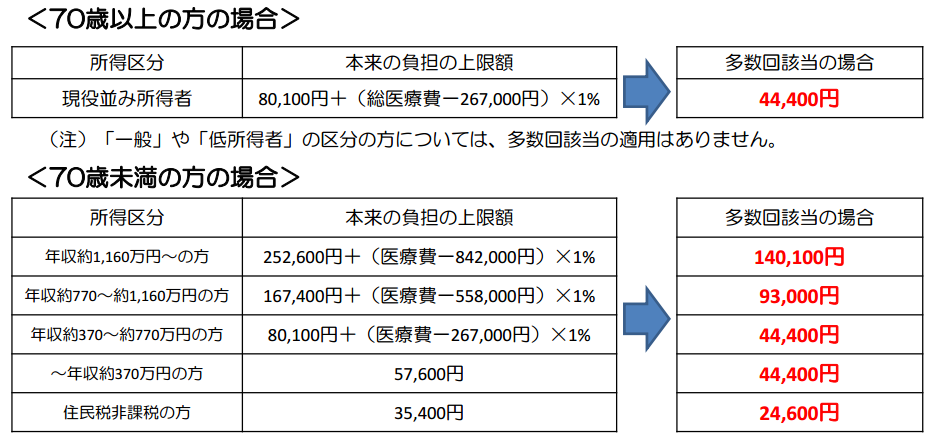

最終的な自己負担額となる毎月の「負担の上限額」は、加入者が70歳以上かどうかや、加入者の所得水準によって分けられます。

70歳以上の方には、外来だけの上限額も設けられています。

70歳以上の場合の自己負担上限額

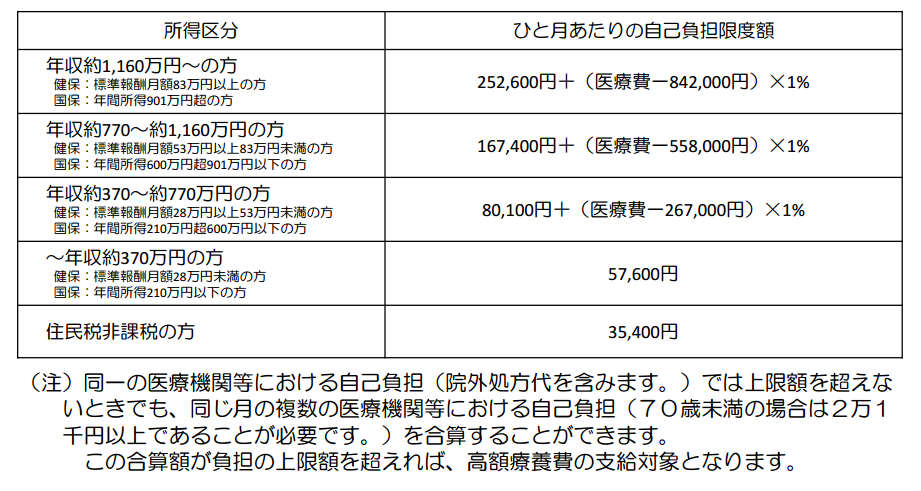

70歳未満の場合の自己負担上限額

高額療養費の支給対象となる医療費

保険が適用される診療について、患者が支払った自己負担額が高額療養費制度の対象となります。

食費、居住費、患者の希望によってサービスを受ける差額ベッド代、、先進医療にかかる費用等は、高額療養費の支給の対象にはなりません。

スポンサーリンク

高額療養費の申請|世帯合算・多数回該当

高額療養費制度では、さらに「世帯合算」や「多数回該当」といった仕組みにより、最終的な自己負担額が軽減されます。

世帯合算

一人の一回分の窓口負担では、医療費が少なく高額療養費の支給対象とはならなくても、複数回の受診や、ほかの家族の受診について、窓口でそれぞれ支払った自己負担額を1か月単位で合算することができ、その合算額が一定額を超えたときは、超えた分が高額療養費として支給されます。

※ ただし、70歳未満の方の受診については、20,1000円以上の自己負担のみ合算されます。

なお、世帯合算できる家族の範囲は、同一の医療保険に加入する家族までとなります。

したがって、たとえば共働きの夫婦で別々の健康保険に加入していれば、住所が同じでも合算の対象となりません。

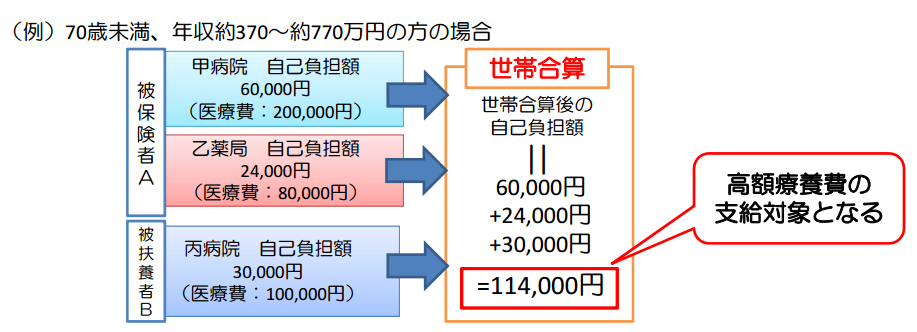

具体例(世帯合算)

たとえば、70歳未満で年収が約370万円~770万円のAさん場合で考えます。

Aさんの甲病院の自己負担額は60,000円でした。Aさんは、乙薬局で24,000円の自己負担額も支払ました。また、Aさんの子Bさんが丙病院で支払った自己負担額30,000円もあります。

このような場合、これらを合算することができ、その月の医療費合計額が114,000円となって高額療養費の対象となります。

出典:厚生労働省

出典:厚生労働省多数回該当

多数回該当とは、直近の12ヵ月間に、既に3回以上高額療養費の支給を受けている場合には、その月の負担の上限額がさらに引き下がる制度です。

出典:厚生労働省

出典:厚生労働省スポンサーリンク

高額療養費の申請|申請手続き

高額療養費の支給申請方法

あなたが加入している健康保険組合や協会けんぽの都道府県支部・市町村国保・後期高齢者医療制度・共済組合などに、高額療養費の支給申請書を提出または郵送することで支給が受けられます。

どの医療保険に加入しているかは、保険証の表面で確認できます。

申請書提出時に、病院などの領収書の添付を求められる場合もあります。

遡り申請はいつまでできるのか

いろいろと忙しくて、高額療養費の申請を忘れてしまうこともあるでしょう。

そんなときのために、いつまで遡り申請ができるかも確認しましょう。

高額療養費の支給は、診療を受けた月の翌月の初日から2年で時効となってしまいます。

逆にいえば、過去に2年までなら遡って高額療養費の支給申請をすることができます。

申請してから支給されるまでの期間

受診した月から高額療養費が支給されるまでは、少なくとも3ヵ月程度かかります。

高額療養費は、申請後、各医療保険で審査した上で支給されるからです。

少し遅いですね。

支給されるまでは経済的負担が大変です。

でも、安心してください。

医療費の支払いが困難なときには、無利息の「高額医療費貸付制度」を利用できる場合があります。

制度の利用ができるかどうか、貸付金の水準はどのくらいかは、加入している医療保険によって異なりますので、加入医療保険に確認してください。

また、次に説明しますが、事前に「限度額証(「限度額適用認定証」)の手続きをすることにより、窓口での支払いを負担の上限額までに抑えることもできます。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/15121ff3.384df86b.15121ff4.3700c14c/?me_id=1278256&item_id=11596546&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F6025%2F2000000156025.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F6025%2F2000000156025.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]") ちょっとお金持ちになってみたい人、全員集合!【電子書籍】[ 齋藤孝 ] |

スポンサーリンク

高額療養費の申請|限度額証を事前手続き

支給されるまでの医療費負担が重い

高額療養費制度の原則は、まずは医療費の自己負担額を自分で支払い、その後高額療養費の申請をして、3ヵ月程度で支給する仕組みとなっています。

したがって、高額療養費が支給されるまでの間は、経済的に苦しい時期となります。

自己負担額上限までに抑える限度額証

窓口での支払いを、負担の上限額までに抑えることもできます。

それが、「限度額証」(「限度額適用認定証)制度です。

限度額証の手続き

事前に「限度額証」を申請し、加入している医療保険から「限度額適用認定証」の交付を受け、医療機関の窓口でこれらの認定証を提示することで、窓口の支払額が自己負担限度額までになります。

限度額証を提示しない場合と提示する場合の違い

限度額証を提示しない場合と提示する場合の違いを具体例で確認しましょう。

上記「高額療養費制度の概要」での具体例をもう一度使ってみましょう。

医療費を1ヵ月で300,000円負担した場合、高額療養費から212,570円支給され、自己負担額は、87,430円で済むことになります。

限度額証を提示しない(通常の高額療養費制度)場合

限度額証を提示しない場合には、病院の窓口で、一旦自己負担額の300,000円(3割負担)を支払います。

そして後日、高額療養費申請をすることより、自己負担額は87,430円までで、残りの212,570円の払い戻しを受けることができます。

限度額証を提示した場合

限度額適用証を提示した場合には、病院の窓口で支払うのは、自己負担額87,430円だけになります。

さらに、「限度額証」の方がメリットがあります。

限度額証を提示した場合、面倒な高額療養費の申請は不要だということです。

スポンサーリンク

まとめ

今回は、高額療養費制度の申請方法について説明いたしました。

高額療養費制度は、申請しないと適用されません。

今回の記事で高額療養費制度を理解していただき、もし該当する場合には、忘れずに申請をしましょう。

特に、事前に「限度額証」の手続きをとっておき、経済的な負担にも備えましょう。

(Visited 2,676 times, 1 visits today)

、学生の手続き、追納方法")

公示価格とは、目的、発表日、基準地価との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

のポイント:いつから?いくら?控除方法は?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

早わかりガイド(まとめ)")

")

")