年末調整で使う用紙には、個人番号(マイナンバー)欄があるものがあります。

マイナンバー記載欄があっても、記載が省略できるものがあるなど、とても複雑になってきました。

そこで今回は、年末調整用紙に記載するマイナンバーについてまとめてみました。

目次

年末調整のマイナンバー|記載が必要な用紙と不要な用紙

3種類の年末調整用紙

年末調整で使う用紙には、次の書類があります。・扶養控除等申告書(2年分)

・保険料控除申告書

・配偶者控除等申告書

・住宅借入金特別控除申告書

マイナンバーの記載が必要なのは扶養控除申告書

このうち、原則としてマイナンバーを記載するのは、個人番号欄のある「扶養控除等申告書」と「配偶者控除等申告書」です。「保険料控除申告書」にも「住宅借入金特別控除申告書」にも個人番号欄はありません。

平成28年1月以後に提出する扶養控除等申告書には、原則として、個人番号(マイナンバー)を記載する必要があります。

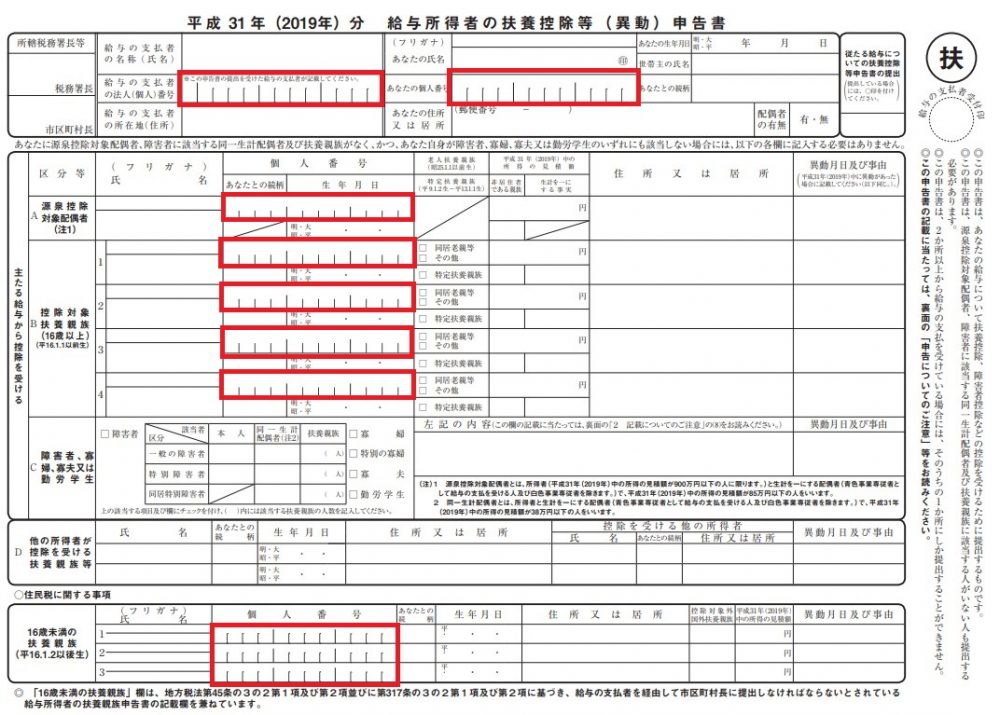

「扶養控除申告書」には個人番号欄が多くある

個人番号欄がある「扶養控除等申告書」には、個人番号欄が複数あります。・給与の支払者の法人(個人)番号

・あなたの個人番号

・控除対象配偶者行の個人番号

・控除対象扶養親族(16歳以上)行の個人番号

・16歳未満の扶養親族行の個人番号

(出典:国税庁。クリックすると拡大表示できます。)

個人番号(マイナンバー)記載欄の記入のしかた

本人の個人番号だけではなく、扶養配偶者(奥さん)・扶養親族(子供など)の個人番号(マイナンバー)も必要です。ご家族の方の通知カード又は個人番号カードをお手元にご用意ください。

給与の支払者の法人(個人)番号

給与の支払者の法人(個人)番号欄(ア)は、給与の支払い者が会社であれば法人番号を、個人事業主であれば個人番号(マイナンバー)を記入するものです。したがって、給与の支払いを受ける人は、この欄は空欄のままにします。

あなたの個人番号

「あなたの個人番号」欄(イ)には、ご自身の個人番号(マイナンバー)12桁を書きましょう。控除対象配偶者行の個人番号

配偶者控除配偶者行の「個人番号」(ウ)欄には、控除対象となっている奥様の個人番号(マイナンバー)12桁を書きましょう。控除対象扶養親族(16歳以上)行の個人番号

控除扶養親族(16歳以上)行の「個人番号」(エ)欄には、控除対象となっている16歳以上のお子様やご両親の個人番号(マイナンバー)12桁を書きましょう。16歳未満の扶養親族行の個人番号

16歳未満の扶養親族行の「個人番号」には、15歳以下のお子様の個人番号(マイナンバー)12桁を書きましょう。スポンサーリンク

年末調整のマイナンバー|扶養控除等申告書は記載省略

28年度税制改正により平成29年分以降の扶養控除等申告書に記載省略可能に

平成28年度税制改正により,

(1)個人番号(マイナンバー)が記載された過去分の「扶養控除等申告書」の提出を事前に受けていて,

(2)その申告書を基に一定の情報を「帳簿」として備えている

場合には、今年分の「扶養控除等申告書」の個人番号(マイナンバー)欄の記載を省略できることとなっています。

本来、提出する扶養控除等申告書へは個人番号(マイナンバー)記載が原則です。

しかし、扶養控除等申告書に個人番号(マイナンバー)が記載されると、その従業員全員分を7年間保管することが義務付けられ、より厳重に保管しなければなりません。

その負担軽減を目的とした変更です。

この場合は、個人番号欄は空欄のままで良く、「帳簿保存により記載不要」などといった記録を欄外等に記載する必要なども不要です。

「帳簿」として使用できる書類

この「帳簿」として使用できる書類には,次の3パターンがあります。(1)事前に提出を受けた個人番号の記載のある今年分「扶養控除等申告書」原本

(2)個人番号の記載のある今年分「扶養控除等申告書」の写し

(3)今年分「扶養控除等申告書」から必要情報を抽出して新たに作成した資料など

スポンサーリンク

年末調整のマイナンバー|提出済みマイナンバーと相違ない旨の記載が必要な場合

「提出済みのマイナンバーと相違ない」旨の記載をすることで「帳簿」となる

この場合には、扶養控除等申告書の個人番号(マイナンバー)欄に「給与支払者に提供済みのマイナンバー(個人番号)と相違ない」旨の記載をすることで、マイナンバー(個人番号)の記載に代えることはできます。具体的には、次のどちらかの方法で扶養控除等申告書を「帳簿」とします。

(1)今年分「扶養控除等申告書」に“給与等支払者に提出済みのマイナンバーと相違ない”旨を記載し,事前に別の方法で収集した個人番号(マイナンバー)と紐付けます。

そうすることで、「扶養控除等申告書」を「帳簿」とすることができ、平成29年分以降の扶養控除等申告書では、個人番号(マイナンバー)の記載が省略できることになります。(空欄でOK)

(2)来年分「扶養控除等申告書」に“給与等支払者に提出済みのマイナンバーと相違ない”旨を記載し,事前に別の方法で収集した個人番号(マイナンバー)と紐付けます。

そうすることで、来年分「扶養控除等申告書」を「帳簿」とすることができ、来年分以降の扶養控除等申告書に個人番号(マイナンバー)の記載が省略できることになります。

(空欄でOK)

参考:源泉所得税関係に関するFAQ(国税庁)

→https://www.nta.go.jp/taxes/tetsuzuki/mynumberinfo/FAQ/gensen.htm

スポンサーリンク

まとめ

今回は、年末調整用紙に記載するマイナンバーについてまとめてみました。基本的に、個人番号(マイナンバー)欄の記載については、勤務先の指示に従っていただければ結構です。

ただ、扶養控除等申告書に個人番号(マイナンバー)を記載するように指示を受けた場合には、できるだけ記載が省略できる方法を勤務先に提案してはいかがでしょうか。

【投稿者:税理士 米津晋次】

(Visited 6,959 times, 1 visits today)

あり、子・親扶養なしの場合(令和5年、2023年)")

の書き方・記入例をわかりやすく説明|対象保険、計算方法 (令和5年、2023年)")

|配偶者所得判定、離婚・死亡など")

の簡単な書き方|種類と新旧、計算方法 (令和5年、2023年)")

公示価格とは、目的、発表日、基準地価との違い")

基準地価とは、目的、発表日、公示価格との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

のポイント:いつから?いくら?控除方法は?")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

、学生の手続き、追納方法")

")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

早わかりガイド(まとめ)")

")

")