不動産投資の規模が大きくなると多くのメリットを受けられるのですが、あまり知られていません。

また、その基準についても理解されている方は少ないようです。

青色申告にすれば、65万円の控除を簡単に受けられると誤解している方もみえるようです。

そこで今回は、不動産所得の事業的規模について説明いたします。

目次

不動産所得で青色65万円控除を受けられる?|事業的規模とは?

事業的規模のメリット

不動産貸付の規模が一定以上の「事業的規模」に該当すると、次のメリットが受けられます。(1)青色申告特別控除55万円か65万円の適用が可能

家賃収入から必要経費を差し引いた不動産所得から、さらに青色申告特別控除55万円か65万円を差し引くことができます。(ただし、貸借対照表の提出などが必要です。)事業的規模を満たさなければ、青色申告特別控除は10万円しか認められませんから、事業的規模を満たすことによって、所得の圧縮ができて、結果として所得税・住民税の節税につながりますね。

<具体例>

家賃収入 必要経費 青色申告特別控除 不動産所得

・事業的規模でない:300万円 - 100万円 - 10万円 = 190万円

・事業的規模 :300万円 - 100万円 - 65万円 = 135万円

(2)青色専従者給与が認められる

不動産貸付が事業的規模になると、妻や子供といった家族に対して給料を支払うことができ、その給料は全額が必要経費と認められます。<具体例>

たとえば、専従者給与100万円が認められると、

家賃収入 必要経費 青色申告特別控除 不動産所得

・事業的規模でない: 300万円 - 100万円 - 10万円 = 190万円

・事業的規模 : 300万円 - 200万円 - 65万円 = 35万円

というように、ますます所得が圧縮され、税金が少なくて済みます。

ただし、青色専従者給与はいくらでも認められる訳ではありません。勤務の実態にあった金額までが必要経費とできるのです。

また、「専従」ですから、パートなどで勤務している場合には「青色専従者」に該当せず、給与は必要経費にはなりません。

なお、青色専従者に給料を1円でも支払うと、たとえ年間103万円以下でも、配偶者控除や扶養控除は受けられません。

必要経費にできて、さらに扶養の控除を受ける二重取りができないことは当然ですね。

(3)未回収家賃を必要経費にできる

不動産貸付をやっていると、家賃を回収できないことも起こります。回収不能なことが明らかになった場合、事業的規模であれば、その未回収家賃を貸倒損失としてその年の必要経費として計上して、所得から差し引くことができます。

一方、事業的規模ではない場合には、未回収が確実となった年ではなく、収入として計上した年の所得から、その滞納分の収入がなかったものとして取り扱われます。

(4)災害による損失を必要経費にできる

火災や地震で不動産貸付資産が損害を受けることもあるでしょう。その場合は、被害の全額をその年の必要経費として計上することができます。

事業的規模の場合には、災害による損失がその年の不動産所得より多額で差し引けない場合には、他の所得の黒字から差し引くことができます。

それでも引ききれない分は翌年以後3年間にわたって損失を繰り越すことができます。

一方、事業的規模でない場合、災害による損失の計上は、その年の不動産所得の金額が限度となり、それを超えた金額について翌年以降に損失の繰り延べをすることはできません。

事業的規模のデメリット

不動産投資の規模が事業的規模になると、メリットだけではなく、デメリットもあります。それは、個人事業税が課税されることです。

個人事業税は、青色申告特別控除額を差し引く前の不動産所得から、290万円を差し引いた残額の5%が税額となります。

事業的規模の判定

投資用不動産が次のいずれかにあてはまった場合に、事業的規模と判定することになっています。(形式基準)(1)戸建て住宅を5棟以上貸している

または、

(2)マンション・アパートを10室以上貸している

この事業的規模の判定基準を「5棟10室基準」といっています。

戸建てとマンションの両方を貸している場合

それでは、戸建て住宅を3棟貸していて、4室のアパートを貸している場合はどうなのでしょうか。戸建て住宅数では、5棟基準を満たしていません。

また、マンション・アパートの10室基準も満たしていません。

それでは、この場合は、事業的規模に該当しないのでしょうか。

いえいえ、そんなことはありません。

「5棟10室」基準ということは、マンション・アパート2室で戸建て住宅1棟に換算できるということなのです。

先ほどの例では、4室のアパートを貸している=戸建て住宅2棟に換算できます。

戸建て住宅を3棟も貸していますから、合計で戸建て住宅5棟を貸していることになって、事業的規模と判定されることになるのです。

5棟10室を満たしていない場合でも事業的規模を判定されることもある

5棟10室は、形式的基準です。絶対基準ではありません。たとえば、貸している1棟がとても広いければ、5棟10室基準を満たしていなくても、事業的規模とみなされることがあります。

もしかしたら・・・と思ったら、税務署へ確認してみましょう。

スポンサーリンク

不動産所得で青色65万円控除を受けられる?|駐車場の場合

月極駐車場を貸している場合は、その駐車場の台数を事業的規模の判定に加えられないのでしょうか。じつは、事業的規模に駐車場の貸付台数を含めることができます。つまり、駐車スペース5台分を1部屋に換算していいということになっています。

ということは、貸し駐車場だけで50台貸付していれば、10室に換算となりますので、それだけで事業的規模ということになります。

したがって、駐車場台数10台で戸建て住宅1棟に換算できることになります。

まとめると、戸建て、マンション・アパート、駐車場の関係は、

「1:2:10」

ということになりますね。

スポンサーリンク

不動産所得で青色65万円控除を受けられる?|一括借上げの場合

投資用マンションを不動産会社に一括借上げ(一棟丸ごと貸し付けること)をしてもらっている場合の事業的規模の判定はどうなるのでしょうか。もしかしたら、一括借上げなので、いくらそのマンションが10室以上あったとしても、カウントとしては1棟となってしまうのではないか、とも思います。

しかし、一括借上でも、通常どおりマンションの部屋数で事業的規模を判定していいのです。

つまり、一括借上げをお願いしていても、そのマンションの部屋数が10室以上あれば、事業的規模となるのです。

スポンサーリンク

不動産所得で青色65万円控除を受けられる?|共有の場合

共有の建物を貸し付けている場合の事業的規模の判定はどうなるのでしょうか。共有の場合は、各自の持ち分ごとに部屋数を判断するのではありません。建物全体の部屋数で事業的規模を判定できます。

ということは、全体の部屋数が10室あれば、その建物が共有の場合、共有者それぞれが事業的規模となって、青色申告特別控除65万円の適用を受けることができますね。

共有は、面倒なことが多いですが、事業的規模の判定においては、共有は有利ですね。

スポンサーリンク

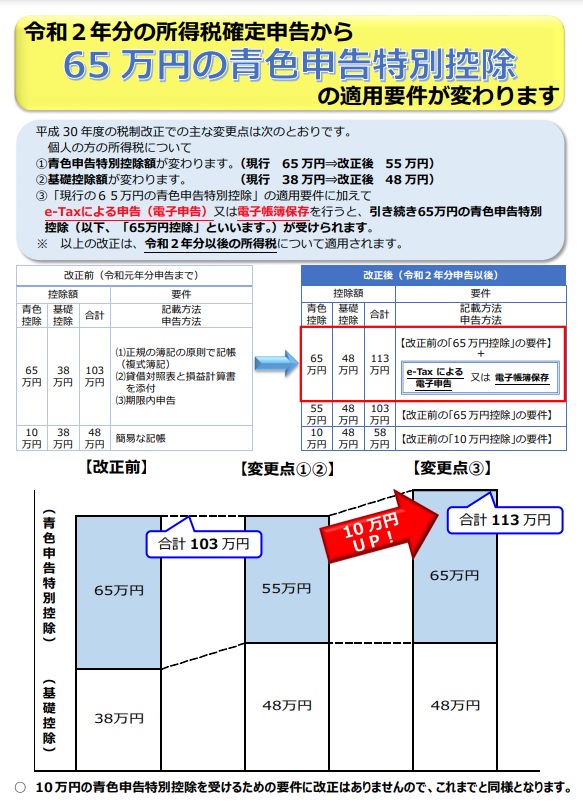

電子申告等しないと青色55万円控除になってしまう

令和2年(2020年)分から、青色申告特別控除65万円の適用を受けるには、従来の条件に加え、e-Tax による申告(電子申告)又は電子帳簿保存が必要になりました。この条件を満たさないと、青色申告特別控除は55万円になってしまいます。

まとめ

今回は、不動産所得の事業的規模について説明いたしました。さまざまの場合の事業的規模の判定について理解いただけましたでしょうか。

事業的規模を意識して、そのメリットを充分活用しましょう。

【投稿者:税理士 米津晋次】

(Visited 11,822 times, 1 visits today)

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

分|確定申告の概要、必要なもの、手順など")

公示価格とは、目的、発表日、基準地価との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

のポイント:いつから?いくら?控除方法は?")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

、学生の手続き、追納方法")

")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

早わかりガイド(まとめ)")

")

")