青色申告の個人事業者が家族へ給与を支払ったら当然必要経費になるって思いますよね。

必要経費にできれば、所得税・住民税も少なくできますし・・・

でも、そうではないのが税務の世界。

家族への給与を必要経費にしたかったら、事前に税務署へ届け出が必要なのです。

今回は、家族への給与を必要経費にするための「青色事業専従者給与届出書」について説明しましましょう。

目次

青色事業専従者給与に関する届出書|家族への給与は必要経費にならない

個人事業主の場合、家族が協力して事業を運営することが多いです。ご主人が事業主で、奥様が経理を含む事務関係をする、お店で接客をする、というのが多いパターンです。

手伝ってくれているのだから、家族といえども給与を支払うのが道理です。

給与を払ったから当然必要経費になると思うと、それが大間違い。

税務の扱いでは、配偶者などの生計を一にする家族(親族)に給与を支払っても必要経費とならないのが原則となっています。

スポンサーリンク

青色事業専従者給与に関する届出書|事前提出で必要経費になる

青色事業専従者給与に関する届出書を提出する

家族への給与を必要経費にする手続き的な条件が、税務署に事前に「青色事業専従者給与に関する届出書」を提出することなんです。

提出期限がある

「青色事業専従者給与に関する届出書」を税務署にいつでも提出すればいいのではありません。この「青色事業専従者給与に関する届出書」には、提出期限があるのです。

提出期限の原則

具体的には、・家族への給与を必要経費に算入しようとする年の3月15日まで

となっています。

確定申告期限よりちょうど1年前が期限ということになります。

ざっくり言えば、事前に提出が必要となっているのです。

確定申告のときに申告書と一緒に青色事業専従者給与に関する届出書を提出しても、必要経費にできるのは、新年度からということになります。

提出期限の例外

例外的に、その年の1月16日以後に開業した人や新たに専従者がいることとなった人の提出期限は、・開業の日や専従者がいることとなった日から2月以内

となっています。

提出期限が休日の場合

なお、提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。したがって、たとえば3月15日が土曜日の年については、3月17日(月)が提出期限になる訳ですね。

「青色事業専従者給与に関する届出書」の具体的な書き方は、あとで説明いたします。

スポンサーリンク

青色事業専従者給与に関する届出書|いくらまで必要経費で認められるか

青色事業専従者給与は、いったいいくらまで必要経費として認められるか気になりますね。必要経費に多く認められれば、所得を分散することができ、所得が多いほど税率が高い所得税を安くすることができるからです。

それでは、専従者給与がいくらまで必要経費として認められるかというと、次の点がチェックされます。

まずは、そもそもその家族が青色事業専従者に該当するのか、という点。

そして、形式基準をクリアし、勤務実態から給与額が妥当かというチェックです。

青色事業専従者に該当するのか

そもそも、家族が青色事業専従者に該当することが前提となります。青色事業専従者とは、次のすべてを満たしている人をいいます。

(1)青色申告者と生計を一にする配偶者その他の親族であること

(2)その年の12月31日現在で年齢が15歳以上であること(高校や大学その他専修学校などの学生や生徒は原則、除かれる)

(3)その年を通じて6月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること

生計一か

「生計一」とは、簡単にいえば、同居していて生活費の財布が一緒かどうかです。単身赴任していたり、学生が下宿していたりしても生計一には該当するのですが、青色事業専従者でそのような人はいないでしょう。

家族でも、別のところにマンションを借りて一人で住んでいれば、「生計一」にはなりません。

そのような家族は税務上どんな扱いになるかというと、普通の従業員と同じになります。

ただし、ほかの従業員と比較してあまりに多額の給与でない限りという前提です。

したがって、生計が別の家族へ支払う給与については、届け出は必要ありません。

15歳以上であること

これは明確な条件ですね。中学生以下は専従者に該当しないと考えればOKです。6月を超える期間勤務

「専従」なのですから、「もっぱら事業に従事」していなくてはなりません。学生だったり、ほかのところに正社員やパートで勤務していたり、自分で商売をしている人は、青色事業専従者に該当しないことになります。

ただ、ほかで少しでも勤務したら駄目かというと、そうでもありません。

休日や夜間・深夜といった通常事業に従事する時間外にほかで”少し”アルバイト的に勤務している程度や

ちょっとした副業をしている程度なら、青色事業専従者として認められる可能性はあります。

形式基準

給与として支払った金額の妥当性ではなく、形式的な判断があります。実際に支払われたかのか?

まずは、原則としてその年の年末までに実際に支払われているものしか必要経費として認められません。未払いとして経理して年末でまだ支払いがされていないものは、必要経費にならないのが原則です。

12月分が資金繰りの関係で翌年1月になった分ぐらいが例外として未払いでも認められる限度でしょう。

青色事業専従者給与に関する届出書に記載した範囲内

月額給与が、青色事業専従者給与に関する届出書に記載した金額以下でなくてはなりません。届出書には、月額10万円と記載してあるのに、月額15万円を支払っては、記載額を超えている5万円は必要経費に認められません。

また、賞与についても、青色事業専従者給与に関する届出書に記載した基準以下でなくてはなりません。

2ヶ月以内と届出書に記載してあるのに、3ヶ月分支払えば、記載を超えた1ヶ月分は必要経費として認められません。

勤務実態による限度額

いくら青色事業専従者に該当し、形式基準をクリアしているからといって、届出書に記載した給与額が無条件で必要経費として認められるのではありません。青色事業専従者の勤務実態の有無や金額の妥当性などについて、厳しくチェックされるのです。

妥当な金額をどのように考えるかということですが、

・同じ仕事内容や勤務形態で、ほかの会社で働いたらいくら給与としてもらえるだろうか

ということが基本的なところです。

配偶者ならいろいろと経営についても話し合ったり責任の度合いを違うので、その金額に少し加算できる、といったところでしょう。

チェックされる内容

「専ら事業に従事している」ことや給与の妥当性を判断するために、税務調査では、次の点について確認をすることがあります。調べられてもいいように、証拠書類を保管しておきましょう。

(1)筆跡がある仕事上の書類の存在など

専従者の筆跡の残る書類(請求書・領収書等、会議録、提案書など)が存在するかどうかがチェックされます。

専ら事業に従事していれば、多くの書類に専従者の筆跡が残るはずだということです。

(2)出勤状況の確認のできるタイムカード

従事日数や時間を確認するために、タイムカードがチェックされます。

専従者もタイムカードを押して、勤務時間の記録を残しましょう。

タイムカードを使っていない場合は、勤務表などに出勤・退勤時間の記録をとるようにします。

(3)業務に対する説明や従業員からの聞き込み

専従者が業務の内容を説明できるかどうかが確認されます。専従者ならかなり詳細に説明できるはずですね。

従業員から勤務実態を聞くこともあります。

スポンサーリンク

青色事業専従者給与に関する届出書|具体的な書き方を説明

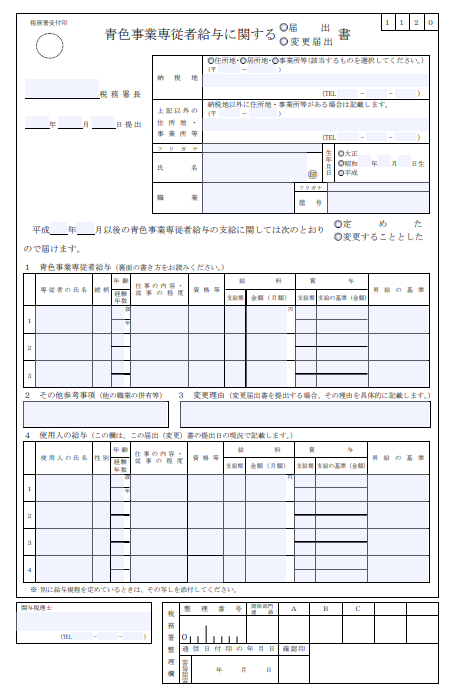

「青色事業専従者給与に関する届出書」の具体的な書き方を説明しましょう。様式だけ見ていきなりは、なかなか書けませんし、重要なポイントもあります。

ヘッダー

タイトル(届出書名)のところから説明します。

届出・変更届出の選択

「青色事業専従者給与に関する」の右側は、「届出」か「変更届出」かどちらを選択します。「青色事業専従者給与に関する届出書」を初めて提出する場合は、「届出」選択します。

「変更届出」を選択するのは、以前にこの届出書を提出している場合です。

税務署長

所轄の税務署名を記入します。わからなければ、「税務署 ◯◯市」などのキーワードでインターネットで検索するとわかります。

PC画面でグーグルで検索すると、右側に税務署名だけでなく、写真、所在地、電話番号も表示されます。

すごいですね。

提出年月日

「青色事業専従者給与に関する届出書」を税務署に提出する年月日を記入します。まだいつ行けるかわからない場合は、空白にしておいても問題ありません。

提出する際には、税務署の窓口で提出年月日が入った受付印を押してもらえますから。

納税地等

事業主に関する情報を記入していきます。開業後移転などがなければ、個人事業開業届に記載した内容と同じになるはずです。

納税地

通常は、住所地が納税地になっています。事務所などを納税地にする届け出をしていれば、納税地はその届出で指定した事務所等の場所となります。「住所地」「居所地」「事業所等」のうち、該当するものを◯で囲みます。

そして、納税地の郵便番号と所在地または住所、電話番号を記入します。

上記以外の住所地・事業所等

納税地に記入した場所以外の所在地・住所を記入します。自宅とは別に事務所等があって、納税地が住所地の場合は、事務所等の所在地を記入します。

自宅とは別に事務所等があって、納税地を事務所等にしている場合は、住所地を記入します。

自宅だけで事業をしている場合は、空欄とします。

氏名、生年月日

事業主の氏名、生年月日を記入します。職業

営んでいる事業を、できるだけ詳しく記入します。必ずしも、日本産業分類による事業名を書く必要はありません。

屋号

「◯◯商店」などと屋号をつけている場合には、その屋号を記入します。なお、個人事業主の屋号は、法務局などに登録する訳ではありませんので、どんな屋号にしても自由です。

ただ、同じ業種や近隣で先に営業しているところとの重複だけには注意してください。

問題ないか、インターネットで検索してみればいいでしょう。

開始年月

給料を支払い始める年月を記載し、「定めた」を◯で囲みます。3月15日までに税務署へ「青色事業専従者給与に関する届出書」を提出すれば、その年の1月から適用ができます。

2019年3月5日に提出すれば、「2019年1月以後」というように記載できます。(実際には和暦になると思います)

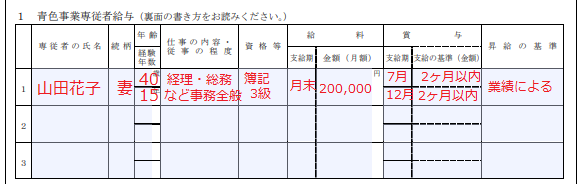

1,青色事業専従者給与

ここが一番大事なところです。

専従者の氏名、続柄、年齢

給与を支払う家族の名前や続柄、年齢を記載します。続柄は、事業主から見た場合です。

奥様の場合は「妻」と記載します。

仕事の内容・従事の程度

なるべく難しそうな仕事の内容を書きましょう。仕事の範囲を広く書くのもいいです。従事の程度も、なるべく多めに書きましょう。

資格等

簿記など仕事に役立つ資格があれば、書きましょう。国家資格でなくてもいいです。

資格があることで、従業員より高い給与をもらう場合の根拠のひとつになります。

給料(支給期、金額)

「毎月月末」とか「毎月20日」などと記入します。金額は、実際に支払う金額よりも多めに記入しましょう。

ここに記入した金額を払わなければならない、ということはありません。

逆に、ここに記載した金額を超えて支払うと必要経費にはなりません。

最大枠を確保する、というイメージです。

ここに記入した金額を超える場合は、その度に「青色事業専従者給与に関する変更届出書」を税務署に提出する必要があります。

賞与(支給期、支給の基準)

支給期は、上段に夏季賞与を支払う月を、下段に冬季賞与を支払う月を書きます。「6月、12月」「7月、12月」「8月、12月」のいずれかがほとんどです。

支給の基準は、上下それぞれ「◯ヶ月分」というように記入します。

賞与の支給を予定していなくても記入しましょう。

ここも、記載した通りに賞与を支給しなくても大丈夫です。

賞与の最大枠を確保するイメージです。

無難なのは、夏冬2ヶ月ずつか、夏2ヶ月、冬3ヶ月でしょう。

夏3ヶ月、冬3ヶ月となると、一般的な賞与よりも多いというイメージをもたれます。

年間6ヶ月の賞与が出る会社が少ないからです。

多すぎるという指摘が入る可能性が高くなってきます。

もちろん、従業員にも年間6ヶ月支給しているなら認められるでしょう。

昇給の基準

「業績による」と書いておきましょう。専従者は、普通の従業員とは貢献度が違いますから。

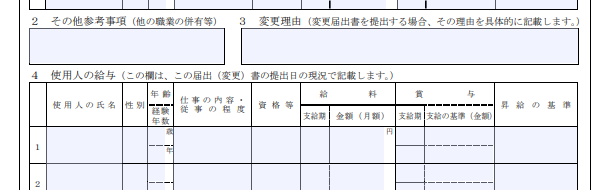

2.その他参考事項

空欄でOKです。

3.変更理由

空欄でOKです。4.使用人の給与

空欄でOKです。スポンサーリンク

まとめ

今回は、家族への給与を必要経費にするために必要な「青色事業専従者給与に関する届出書」について説明しました。金額を多めに書くこと、提出期限までに提出することがポイントです。

忘れないうちに、早めに税務署へ提出しましょう。

(Visited 1,509 times, 1 visits today)

")

の確定申告をする・しないはこう選択すべし|扶養控除、社会保険の扶養、健康保険料、医療費との関係")

公示価格とは、目的、発表日、基準地価との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

のポイント:いつから?いくら?控除方法は?")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

、学生の手続き、追納方法")

")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

早わかりガイド(まとめ)")

")