空き家問題が各地で深刻化していますが、

空き家が発生するパターンで多いのが相続です。

相続で取得した空き家を売却した場合に、一定条件を満たすと3000万円までの売却益については非課税になる特例が創設されました。

そこで今回は、この「空き家の譲渡所得の3000万円特別控除」制度について説明します。

目次

相続した空き家を売ると3000万円特別控除が創設

空き家の譲渡所得の3,000万円特別控除制度の概要

相続日から3年を経過する日の属する年の12月31日までに、被相続人が住んでいた自宅家屋を相続した相続人が、その家屋又は取壊してその土地を譲渡した場合には、その家屋又は土地の譲渡所得から3,000万円を特別控除するのが、「空き家の譲渡所得の3000万円特別控除」制度です。2016年度(平成28年度)税制改正大綱で創設されました。

空き家に係る譲渡所得の特別控除の特例が創設された理由

従来からある「譲渡所得の居住用3,000万円特別控除」は、自宅を売却した際に売却益が発生した場合には、3000万円までの売却益については、非課税にできる制度です。この「譲渡所得の居住用3,000万円特別控除」は、所有者自身が住んでいる家屋の売却が対象です。

最近は、親子別居が多いですから、親の死亡により親の自宅を相続し、それを売却した場合には、自分の自宅ではないですから「譲渡所得の居住用3,000万円特別控除」を適用することができません。

亡くなった親の自宅が空き家になったものの、売却すると多額の税金を納めなければならないため、そのまま放置していることも多いようです。

そこで、空き家問題を少しでも解消するため、2016年4月からは、相続した空き家を売却する場合でも、一定条件を満たせば、3,000万円の特別控除の特例が適用されることにし、空き家の売却を政策的に推進することにしたのです。

スポンサーリンク

空き家の譲渡所得の3,000万円特別控除の適用条件

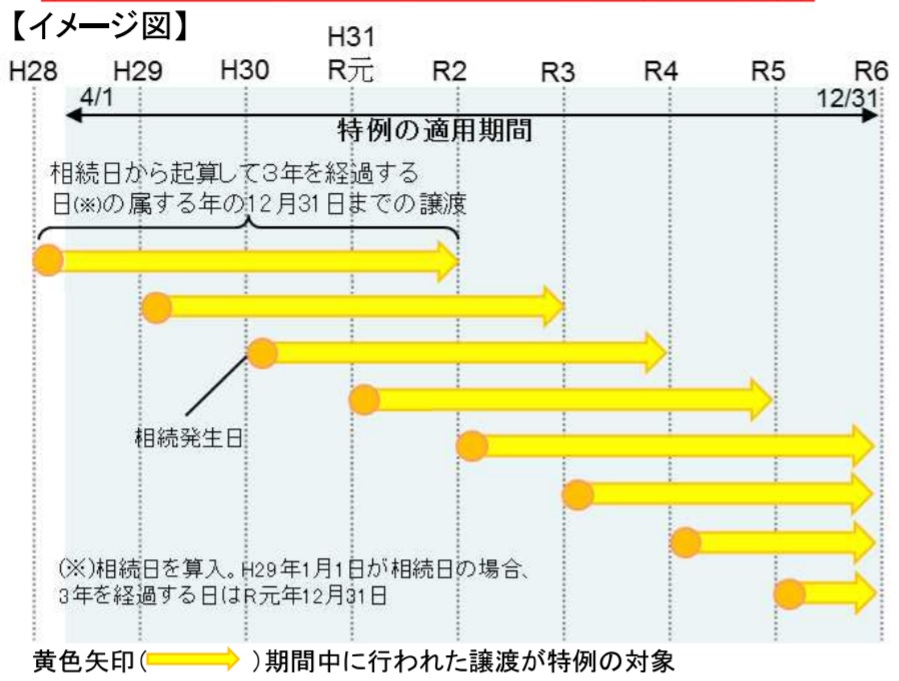

1.相続発生日を起算点とした適用期間の要件

まず、「空き家の譲渡所得の3,000万円特別控除」の適用条件として、・相続日から3年を経過する日の属する年の12月31日までに売却

かつ、

・平成28年4月1日から令和5年12月31日までに売却する

ことです。

出典:国土交通省

具体例

たとえば、令和元年5月1日に相続が発生した場合は、令和4年4月30日までに売却することが条件になります。2.相続した家屋の要件

「空き家の譲渡所得の3,000万円特別控除」制度の対象となる家屋は、次の要件を満たすことも必要です。| 1 | 相続の開始の直前において被相続人が住んでいた(居住の用に供していた)ものであること |

| 2 | 相続の開始の直前においてその被相続人以外に住んでいたい(居住をしていた)者がいなかったものであること |

| 3 | 昭和56年5月31日以前に建築された家屋(区分所有建築物を除く。)であること |

| 4 | 相続の時から譲渡の時まで事業の用にも貸付けの用にも居住の用に供されていたことがないこと(ずっと空き家) |

| 1 | 相続の時からその取壊しの時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと |

| 2 | 土地について相続の時からその譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと |

3.売却する際の要件

「空き家の譲渡所得の3,000万円特別控除」制度の対象となる売却については、次の要件を満たすことも必要です。| 1 | 売却価格(譲渡価額)が1億円以下であること |

| 2 | 家屋を譲渡する場合(その敷地の用に供されている土地等も併せて譲渡する場合も含む。)、その譲渡時において、その家屋が現行の耐震基準に適合するものであること (適合していない場合は、リフォームしてから売却すれば要件を満たします。) |

| 3 | 売った家屋や敷地等について、他の特例の適用を受けていないこと(相続財産を譲渡した場合の取得費の特例や収用等の場合の特別控除など) |

| 4 | 同一の被相続人から相続又は遺贈により取得した被相続人居住用家屋又は被相続人居住用家屋の敷地等について、この特例の適用を受けていないこと |

| 5 | 親子や夫婦など特別の関係がある人に対して売ったものでないこと ※特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含む |

4.「被相続人居住用家屋等確認書」の取得が手間

この空き家特例の適用を受けるためには、売った資産の所在地を管轄する市区町村長から交付を受けた「被相続人居住用家屋等確認書」を入手することが必要です。この「被相続人居住用家屋等確認書」の取得に手間がかかります。

◆「被相続人居住用家屋等確認書」とは

「被相続人居住用家屋等確認書」とは、市区町村長の次の2つについて確認した旨が記載された書類です。(1)相続の開始の直前において、被相続人が被相続人居住用家屋を居住の用に供しており、かつ、被相続人居住用家屋に被相続人以外に居住をしていた人がいなかったこと。

(2)被相続人居住用家屋又は被相続人居住用家屋及び被相続人居住用家屋の敷地等が相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

◆「被相続人居住用家屋等確認書」の取得

上記2点の確認を受けるために、被相続人が居住していた自宅(空き家)がある自治体に次の書類を提出する必要があります。【必ず必要なもの】

| 1 | 被相続人の除票住民票の写し |

| 2 | 被相続人居住用家屋の譲渡時の相続人の住民票の写し |

【売却対象が「空き家のみ又は空き家と敷地等の両方」・「空き家を取り壊した後の敷地等のみ」によって必要となる書類が異なるもの】

| 1 | 家屋又はその敷地等の売買契約書の写し等 |

| 2 | 電気若しくはガスの閉栓証明書又は水道の使用廃止届出書 |

◆住民票が問題ですんなり確認書が発行されないことも

たとえば、・被相続人が生前に子と同居する予定であったために子の家に引っ越す前に住民票を子の住所に移していた

・介護施設に入所している配偶者の住民票がまだ被相続人の自宅に残っていた

といったケースなどで、住民票の住所と実住所(実際の居住場所)が不一致で、住民票からは被相続人が空き家に居住していたことや被相続人が1人暮らしであったことが確認できないとして確認書がすんなり交付されないこともあります。

この場合には、住民票の代替書類や補完書類の提出、ヒアリングや申請者の申立てにより、被相続人が空き家に居住していたことなどが確認できる場合には,確認書の発行が可能とされています。

なお、住民票の代替書類の例として、次のものがあります。

・相続開始前の電気や水道等の使用状況を証明する書類

・町内会長,民生委員等の申述書等

◆確認書の交付には1週間から10日かかる

「被相続人居住用家屋等確認書」が交付されるまでは、1週間から10日ほどかかるようです。この空き家特例の適用を考えている場合には、早めに申請しましょう。

スポンサーリンク

空き家の譲渡所得の3,000万円特別控除でいくら税金が安くなるのか

次の具体例で、「空き家の譲渡所得の3,000万円特別控除」の適用ない場合と適用になる場合の税金の比較をしてみましょう。【前提】

・相続した家屋を取り壊して、取壊し後の土地を3000万円で譲渡

・取り壊した家屋は、昭和55年建築

・その取り壊し費用は、200万円

・被相続人が20年間所有していた

・取得価額は不明のため、概算取得費の規定が使用可能

概算取得費の規定によると

・取得費=3000万円×5%=150万円

になります。

「空き家の譲渡所得の3,000万円特別控除」の適用がない場合

・譲渡所得=譲渡収入3000万円-取得費150万円-譲渡費用200万円=2650万円・所得税及び住民税=譲渡所得2650万円×20%=530万円(長期譲渡所得に該当)

「空き家の譲渡所得の3,000万円特別控除」の適用がある場合

・譲渡所得=譲渡収入3000万円-取得費150万円-譲渡費用200万円-特別控除3000万円<0円

・所得税及び住民税=0円

税金の差額

「空き家の譲渡所得の3,000万円特別控除」の適用が・ない場合:所得税及び住民税530万円

・ある場合:所得税及び住民税0円

・差額:530万円

スポンサーリンク

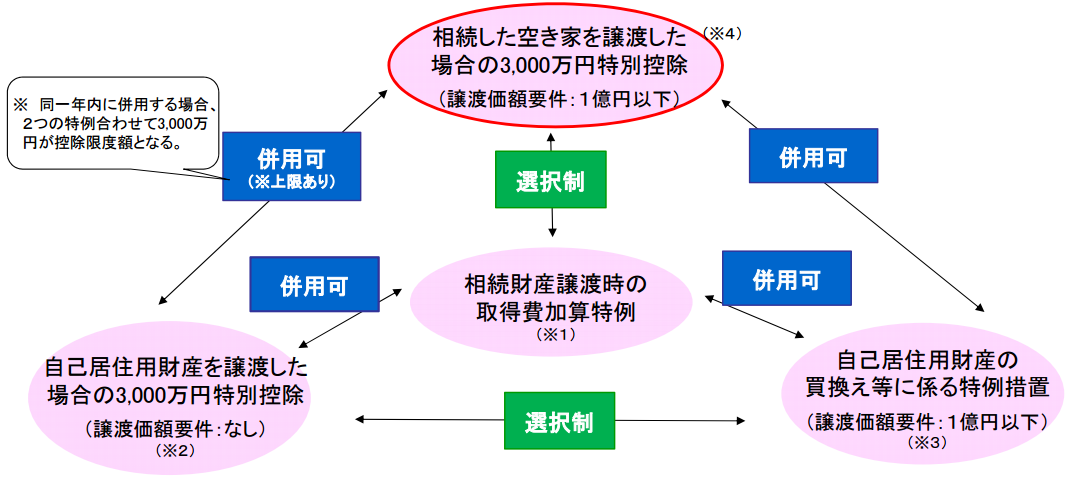

空き家の譲渡所得の3,000万円特別控除とほかの税制との適用関係

併用が可能な他の税制

「空き家の譲渡所得の3,000万円特別控除」制度は、・自己居住用財産を譲渡した場合の3,000万円特別控除

又は

・自己居住用財産の買換え等に係る特例措置

のいずれかとの併用が可能です。

選択適用の税制

「空き家の譲渡所得の3,000万円特別控除」制度は、・相続財産譲渡時の取得費加算特例

とどちらかの選択適用になります。

出典:国土交通省

スポンサーリンク

まとめ

2016年度(平成28年度)税制改正大綱で創設された「空き家の譲渡所得の3,000万円特別控除」制度について説明してきました。・相続発生日を起算点とした適用期間の要件

・相続した家屋の要件

・売却する際の要件

の3要件のいずれにも該当する場合には、税金の負担はないかとても少なくなりますので、相続による空き家がある場合には、売却することを選択されてはいかがでしょうか。

→ 参考:被相続人の居住用財産(空き家)を売ったときの特例(国税庁)

【投稿者:税理士 米津晋次】

(Visited 2,377 times, 1 visits today)

は対象になるのか?")

と注意点")

公示価格とは、目的、発表日、基準地価との違い")

基準地価とは、目的、発表日、公示価格との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

のポイント:いつから?いくら?控除方法は?")

")

の方法、加算税・延滞税と住民税は?")

、学生の手続き、追納方法")

")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

")

早わかりガイド(まとめ)")

")

")

コメント

コメントはありません。