「扶養からはずれたくない」という場合の「扶養」に種類があるをご存知でしょうか?

「扶養」といっても、その種類ごとに「扶養に入る」範囲は違っているのです。

そこで今回は、扶養の範囲について、所得税における場合と社会保険の場合、それから家族手当のそれぞれについて説明したいと思います。

目次

扶養の範囲とは?

一口に「扶養」といっても、所得税の場合の扶養と、社会保険の場合の扶養とがあります。さらに、ご主人の家族手当も関係してきます。

どちらの「扶養」のことを言っているのか、はっきり区別している方はほとんどいらっしゃいません。

これから、所得税の場合における扶養の範囲と、社会保険における扶養の範囲、そして家族手当の支給について説明しますが、所得税と社会保険では単なる金額の違いだけではありません。

まず、判断の元になる収入の定義が所得税と社会保険では異なります。

また、扶養範囲の判定で使われる年収の期間も違いっています。

大きくこの3点の相違がありますので、その点を比較しながらご理解ください。

スポンサーリンク

扶養の範囲は?所得税の場合

所得税の扶養の範囲

所得税の配偶者控除

所得税法上の扶養親族となる人がいる場合には、一定の金額の所得控除が受けられます。これを扶養控除や配偶者控除といいます。この扶養に入る範囲は、

・その親族の年間の合計所得金額が48万円以下であること

です。

ここで、「所得金額」というものがわかりにくいのですが、

給与の場合には、

・給与収入-給与所得控除=給与所得金額

となります。

「給与所得控除」というのは概算経費で、その金額は給与収入によって自動的に計算されます。

最低額は55万円です。

したがって、扶養の範囲を逆算します。

給与所得金額48万円+給与所得控除55万円=103万円(給与収入)

つまり、年間の給与収入が103万円以下の人は、所得税の扶養の範囲に入ることができるのです。

個人でインターネット通販をやっているなど、所得が給与以外の場合には、

・所得金額=収入-必要経費

となりますので、これが48万円以下なら所得税の扶養の範囲に入ることができます。

ただし、税制改正によって平成30年以後は、ご主人の所得が1000万円を超える場合は、配偶者控除が受けられなくなっています。

→参考:配偶者控除(国税庁)

所得税の配偶者特別控除

年間48万円(給与のみの場合給与収入103万円)を超える所得があるため配偶者控除の適用が受けられないときでも、所得によっては、配偶者控除38万円と同額の控除を受けることができる場合があります。この制度を「配偶者特別控除といいます。

配偶者の所得が95万円以下(給与収入の場合150万円以下)であれば、配偶者控除と同じ38万円の控除が受けられます。

つまり、所得税でご主人が38万円の満額所得控除を受けられるのは、配偶者の給与収入が103万円以下でなく、150万円以下なのです。

ただし、ご主人の所得金額が900万円を超えると、たとえ配偶者の所得金額が95万円(給与収入の場合150万円以下)でも満額の控除は受けられなくなっています。

→参考:配偶者特別控除(国税庁)

所得税の収入は課税支給額

次に所得税の扶養の判断基準となる、年間給与収入には、どこまで入るのかが問題になります。給与収入は、給与明細でいうと、「課税支給額」を使用します。「総支給額」は使用しません。

「支給合計額」と「課税支給額」の差はどこにあるのでしょうか。

ほとんどの方は、通勤手当がその差額に該当すると思います。

通勤手当については税法上、通勤手段ごとに一定の金額までは非課税とされています。

これは、通勤にはどうしても費用がかかることを考慮して非課税とされているのです。

ただし、必要以上に「通勤手当」の名目で支給されると、不公平になりますから、通勤手段ごとに必要とされる金額(月額)を算出し、非課税限度としています。

ちなみに、公共交通機関を利用して通勤されている方の場合は、その交通費代(定期代、回数券代など実際にかかる金額。最高15万円)は原則全額非課税です。

最高額の15万円は、平成28年度税制改正で10万円から引き上げられたばかりです。

この金額だと、新幹線通勤も全額非課税になる場合が多くなるのではないでしょうか。

車や自転車で通勤される方は、自宅から勤務先までの距離に応じて限度額が決まっています。

通勤手当のほかにも、非課税とされるものとして、出張旅費や宿日直手当、見舞金などがあります。

また、失業中に受給する雇用保険の給付金も、税金上では非課税の扱いになっています。

このように、所得税における給与収入は、「支給合計額」から非課税とされるものを引いた「課税支給額」の合計額ということになります。

所得税の収入の集計期間

次に問題となるのが、集計期間です。所得税の年間給与収入とは、いつからいつまでの集計なのでしょうか。

所得税の年間収入の集計期間は明確に決まっていて、1月1日から12月31日です。

暦年ということです。

所得税の扶養範囲のまとめ

給与収入しかない場合の所得税の扶養範囲をまとめます。1月1日から12月31日の間に支給を受けた「課税支給額」の合計金額が、103万円以下であることです。

非課税交通費や雇用保険の給付金は含まれません。

スポンサーリンク

扶養の範囲は?社会保険(健康保険)の場合

社会保険の扶養の範囲

社会保険料には、健康保険と厚生年金保険があります。働いていている家族の所得が低ければ、その家族は社会保険での扶養となって、社会保険料を支払わなくてもよいこととなっています。(被扶養者)

配偶者が社会保険の扶養になれば、年金保険料の負担がゼロになるだけでなく、将来もらう年金は、国民年金を支払ったものとして計算されるというダブルで恩恵を受けられるのです。

被扶養者が増えても、ご主人の健康保険料や厚生年金保険料に影響はありません。

これらの社会保険料は、ご主人の給与収入に比例するのであって、扶養者の人数には無関係だからです。

社会保険で扶養に入れる範囲には、加入している健康保険組合によって異なります。

政府管掌の社会保険では、この扶養に入れる範囲は、給与収入が130万円未満になっています。

→参考:被扶養者とは?(協会けんぽ)

多くの健康保険組合も、130万円が多いようですが、稀にもっと高い場合があるので、健康保険組合に加入している方は、ご確認ください。

大企業では拡大された社会保険の扶養の範囲

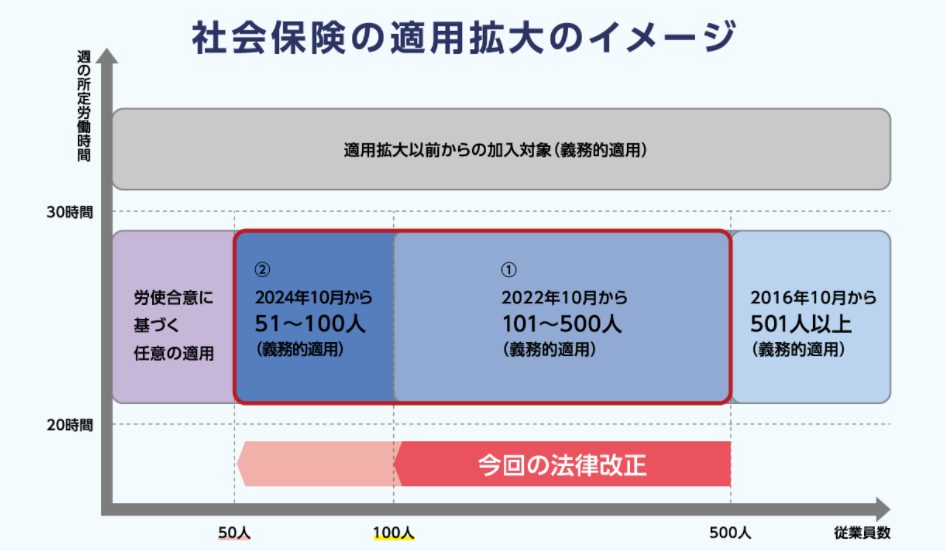

2016年10月1日から、この130万円の金額が106万円に縮小される場合があります。パートで勤務している会社が従業員501人以上の大きな会社である場合です。

勤務先の従業員数が500人以下の会社なら130万円で変更ありません。

なお、この大企業の範囲が2022年10月から段階的に拡大されていきますのでご注意ください。

→参考:社会保険適用拡大(厚生労働省)

(出典:厚生労働省)

社会保険での収入は総支給額

次の確認するのは、社会保険の扶養の判定基準となる年収の範囲です。社会保険での年収とは、給与明細でいえば「支給合計額」の合計額となっています。

「非課税」とは税金上の話であって、社会保険では関係ないのです。

したがって、社会保険の扶養を判定する場合は、通勤手当などの非課税支給額も含めたところの「支給合計額」を合計することとなります。

さらにいうと、失業中に受給される雇用保険の給付金さえも、社会保険では年収に含まれてしまいます。

社会保険での収入の集計期間

また、年収の集計期間についても注意が必要です。所得税が1月1日から12月31日の実積額だったのに対して、社会保険では、「見込み」で判定されます。

たとえば、5月まで勤務していて退職し、今後勤務する予定がない場合についてみてみましょう。

1月から4月の給与の合計が150万円あるような場合では、所得税の扶養範囲を超えていますので、扶養にはなれません。

しかし社会保険では、今後収入の見込みがないわけですから、社会保険の扶養条件を収入面で満たし、ご主人の扶養になることができるのです。

(ただし、失業給付をもらっているときは、給付金の額も年収に含まれますので、扶養に入れない場合もあります。)

ちなみに、130万円を月平均にすると10.8万円、106万円を月平均にすると8.8万円となりますので、これからの月収見込みが10.8万円、大企業の場合は8.8万円を超える見込みであれば、勤務先で社会保険に加入することになります。

社会保険の扶養範囲のまとめ

給与収入しかない場合の社会保険の扶養範囲をまとめます。これからの「総支給額」の見込みが。月収10.8万円以下(大企業の場合8.8万円以下)であることです。

非課税交通費も収入に含めます。

※社会保険の扶養条件は、金額条件の前に勤務時間でまず判定されます。

勤務時間が正社員の3/4以上(大企業は1/2以上)を満たすと、社会保険に加入することになります。

スポンサーリンク

家族手当についてもチェック

扶養について検討する際には、所得税と社会保険のほかに、ご主人の給与の家族手当についても確認する必要があります。ご主人の勤務先の給与規定によりますが、家族手当が何万円も支給されている会社もあります。

その家族手当の支給基準を確認してもらいたいのです。その基準は会社によって異なります。

ある調査によると、一番多いのが配偶者の所得48万円以下(給与収入の場合103万円以下)で所得税の配偶者控除と同じ基準です。

次に多いのが給与収入130万円以下。社会保険の扶養と同じ基準ですね。

中には、配偶者の所得に関係なく家族手当を支給するという会社もあります。

所得税と社会保険を考えれば、配偶者の給与収入の場合130万円以下であれば扶養の範囲に入ると説明しましたが、

ご主人の家族手当が多く支給されている会社で、その支給基準が給与収入で103万円以下ということであれば、給与収入を103万円以下に抑えないと手取りが多く減る場合もあります。

家族手当の支給基準が給与収入103万円以下でも、家族手当の金額が数千円程度なら、あまり問題にはなりません。

スポンサーリンク

まとめ

所得税と社会保険の扶養範囲の違いについてや、家族手当について説明してきましたが、ご理解いただけたでしょうか。「扶養」といっても所得税と社会保険では異なることを頭に入れ、家族手当のことまで考えて、今自分が言っている「扶養」や相手が話している「扶養」がどちらの「扶養」のことかを意識していただきたいと思います。

【関連記事】

・社会保険新106万円の壁とは?交通費等の落とし穴とは?年金はどうなる?

・扶養から外れる手続き・タイミングは?外れると損?|税金・保険・手当

・扶養に変更があった場合の年末調整|判断の時期、誕生・就職・死亡

・年末調整の疑問・Q&A(扶養親族にできるか)|子・親に関して

・保険満期金|税金(一時所得、贈与税)のしくみと確定申告、扶養への影響

【投稿者:税理士 米津晋次】

(Visited 16,613 times, 1 visits today)

")

NISAとは?しくみ?・いつから?メリットは?")

公示価格とは、目的、発表日、基準地価との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

のポイント:いつから?いくら?控除方法は?")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

、学生の手続き、追納方法")

")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

早わかりガイド(まとめ)")

")

")

コメント

コメントはありません。