いよいよ、令和2年(2020年)分の確定申告の時期が近づいてきました。

令和2年(2020年)分の確定申告受付期間は、令和3年(2021年)2月16日(火)から令和3年(2021年)3月15日(月)までです。

しかし、還付申告については、すでに令和3年(2021年)1月初めから受付が始まっています。

そこで今回は、令和2年(2020年)分確定申告の主な改正点について説明しましょう。

目次

確定申告改正点 令和2年(2020年)分|所得税改正

基礎控除額の引き上げ(増額)

誰でも適用を受けられる基礎控除額が、38万円から48万円に10万円増額となりました。ただし、合計所得金額が2,400万円を超える人については、控除額が段階的に引き下げられ、合計所得金額が2,500万円を超えると基礎控除の適用を受けられなくなりました。

→参考:基礎控除(国税庁)

給与所得控除額の10万円引き下げ

給与所得の金額は、給与等の収入金額から給与所得控除額(概算経費)を差し引いて算出します。この給与所得控除額は給与等の収入金額に応じて算出されますが、令和2年分(2020年分)から次のようになりました。

簡単に言えば、多くの人は給与所得控除額が10万円少なくなったということです。

ただし、基礎控除額が10万円引き上げになりましたので、合わせれば多くの人の課税所得は変わらないことになります。

→参考:給与所得控除(国税庁)

公的年金控除額の10万円引き下げ

雑所得(公的年金)の金額は、公的年金等の収入金額から公的年金控除額を差し引いて算出します。この公的年金控除額は公的年金等の収入金額に応じて算出されますが、令和2年分(2020年分)から次のようになりました。

簡単に言えば、多くの人は公的年金控除額が10万円少なくなったということです。

ただ、基礎控除額が10万円引き上げになりましたので、合わせれば多くの人の課税所得は変わらないことになります。

ただし、公的年金等に係る雑所得以外の合計所得金額が1000万円を超える人は、さらに公的年金控除額が減額になっています。

→参考:公的年金控除の課税関係(国税庁)

扶養控除・配偶者控除・配偶者特別控除の対象金額の変更

扶養控除や配偶者控除、配偶者特別控除の対象となる家族の合計所得が38万円から48万円に10万円引き上げとなりました。| 所得控除 | 令和元年(2019年)まで | 令和2年(2020年)以降 |

| 扶養控除 | 合計所得38万円以下の 家族が対象 |

合計所得48万円以下の 家族が対象 |

| 配偶者控除 | 合計所得38万円以下の 配偶者が対象 |

合計所得48万円以下の 配偶者が対象 |

| 配偶者特別控除 | 合計所得38万円超123万円以下の 配偶者が対象 |

合計所得48万円超133万円以下の 配偶者が対象 |

→参考:配偶者控除(国税庁)

→参考:配偶者特別控除(国税庁)

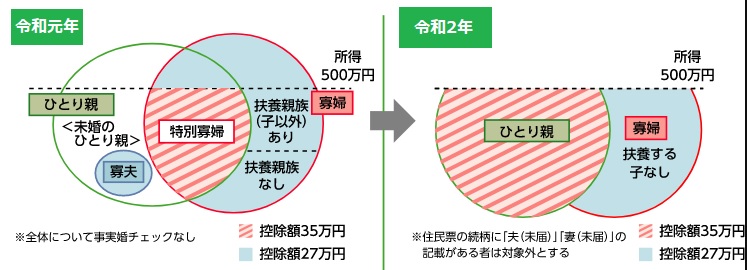

ひとり親控除の創設

所得控除の制度について、ひとり親控除が創設されました。納税者がひとり親であるときは、一定の金額の所得控除を受けることができるようになりました。

ひとり親控除の対象者

原則としてその年の12月31日時点で、結婚していないこと又は配偶者の生死の明らかでない一定の人のうち、次の3つの要件の全てに当てはまる人です。| No. | 要件 |

| 1 | その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと |

| 2 | 生計を一にする子がいること この場合の子は、その年分の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限られます。 |

| 3 | 合計所得金額が500万円以下であること |

(引用:財務省)

ひとり親控除額

| ひとり親控除額 | 35万円 |

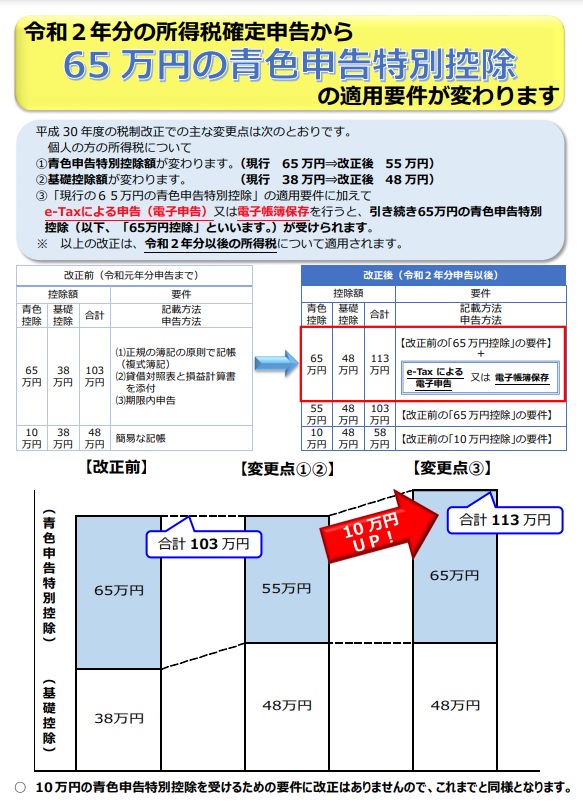

青色申告特別控除額が3種類に

令和2年分の所得税確定申告から、65万円の青色申告特別控除の適用を受けるためには、従来からの要件に加えて、e-Taxによる申告(電子申告)又は電子帳簿保存を行う必要があることになりました。確定申告書を紙で提出すると、最大55万円しか控除が受けられないこととなりますね。

(引用:国税庁)

スポンサーリンク

まとめ

今回は、令和2年(2020年)分の所得税確定申告の改正点について説明しました。基礎控除額や給与所得控除額、扶養控除等の対象所得といった永年変更のなかったものが改正になっています。

また、青色申告をしている事業者は、e-taxで電子申告をしないと、青色申告特別控除額65万円が55万円になってしまいます。

これらの改正を中心に、今回の記事を参考にして、申告書作成前に今回の改正点に該当していないか確認をして、後から税務署から指摘のないようにしましょう。

【投稿者:税理士 米津晋次】

(Visited 3,859 times, 1 visits today)

公示価格とは、目的、発表日、基準地価との違い")

基準地価とは、目的、発表日、公示価格との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

のポイント:いつから?いくら?控除方法は?")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

、学生の手続き、追納方法")

")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

早わかりガイド(まとめ)")

")

")