固定価格買取制度によって太陽光発電設備が人気ですね。

自宅の屋根に太陽光発電設備を設置した方や、投資用の太陽光発電設備を購入した方も多いようです。

この太陽光発電設備の申告について、問合せもたびたび入ります。

太陽光発電設備の確定申告をどうすればいいのか困っている方が多いです。

そこで今回は、太陽光発電設備の確定申告について説明します。

目次

- 1 太陽光発電の確定申告|売電収入の確定申告は必要?

- 2 太陽光発電の申告|所得区分

- 3 太陽光発電の申告|資産の種類と減価償却

- 4 太陽光発電の確定申告|連係工事費負担金

- 5 太陽光発電の確定申告|必要経費

- 6 太陽光発電の確定申告|特例

- 6.1 グリーン投資減税

- 6.2 生産性向上設備投資促進税制

- 6.3 償却資産税(固定資産税)の特例

- 6.4 「経営力向上計画」認定による固定資産税の半減

- 6.4.1 ◆固定資産税の半減を受けるための流れ (1)設備メーカーを通じて工業会等による証明書を入手します。太陽光発電設備の多くの場合、太陽光パネルとパワコンについて証明書の発行を受けることが可能です。 (2)経営力向上申請書に工業会等による証明書(原本)を添付して経済産業大臣に計画申請します。(計画認定書が届きます) (3)固定資産税(償却資産税)申告の際に、計画画認定書等指定書類を提出します。 図解 ひとめでわかる消費税のしくみ【電子書籍】[ 小澤善哉 ]価格:1382円 (2017/3/21時点) 太陽光発電の確定申告|消費税の還付申告 太陽光発電設備導入の際には多額の消費税を支払うため還付も可能 太陽光発電設備の導入の際には、設備代金が多額ですので、消費税も多く支払うことになります。 1000万円の太陽光発電設備でも、80万円の消費税を支払っています。 それに対して、売電収入と一緒に受け取る消費税は少ないですね。 ・「受け取った消費税」<「支払った消費税」 となる場合には、消費税の還付を受けることも可能です。 ほかに事業所得等がない場合は消費税の還付を受けられる 太陽光発電収入以外に、事業所得(商売による収入)、不動産所得(不動産賃貸収入)、雑所得(副業)などがなければ、消費税の還付を受けることが可能です。 ◆消費税の還付は手続きが重要

- 6.4.2 ◆太陽光発電設備導入時の資料を保存しておく

- 6.4.3 ◆消費税課税事業者選択届出書の提出

- 6.4.4 ◆消費税の確定申告をする

- 6.4.5 ◆消費税の確定申告の際に「消費税の還付申告に関する明細書」も提出する

- 6.4.6 ◆その後も2年間消費税の確定申告が必要

- 6.4.7 ◆「消費税課税事業者選択不適用届出書」の提出

- 6.5 ほかに事業所得等がある場合は、税理士に相談をおすすめします

- 7 まとめ

太陽光発電の確定申告|売電収入の確定申告は必要?

住宅用太陽光発電

10kW以下の余剰買取の住宅用太陽光発電システム

なお、一般家庭の太陽光発電システムでも、屋根面積がとても広い場合には、10kW以上の容量となって、全量買取の対象となっています。

◆確定申告はいらない場合が多い

給与所得者の場合、給与所得以外の所得が年間20万円以下なら特例により確定申告の必要がありません。

ただし、これは所得税に関する特例ですので、住民税についてはこの給与所得以外の所得がいくら年間20万円以下であっても申告義務があります。

野立等太陽光発電

野立ての太陽光発電設備をはじめとした、10kW以上の事業用発電(全量売電)の場合は、原則として確定申告が必要です。

ほかの所得と合わせた合計所得金額が38万円以下の場合には、申告義務はありません。

赤字となる場合には、確定申告することによって給与所得等との損益通算ができたり、損益通算してもまだ損失が残る場合には、繰越損失制度を利用することができますので、確定申告する方が有利です。

スポンサーリンク

太陽光発電の申告|所得区分

同じ太陽光発電設備による所得でも、所得区分はいつかに分かれます。

自宅の屋根などに設置した太陽光発電設備

◆余剰電力の売電の場合は雑所得

太陽光発電設備を自宅の屋根などに設置して家事用資産として使用し、その余剰電力を売却しているような場合には、「雑所得」に該当します。

◆全量売電の場合も原則は、雑所得

また、自宅の屋根などに設置した太陽光発電で全量売電している場合についても、原則として「事業所得」ではなく、「雑所得」に該当します。

したがって、雑所得に区分される場合には、青色申告にできません。

また、たとえ赤字が出ても、雑所得の赤字は、ほかの所得との損益通算はできません。

◆全量売電の場合で事業所得になる場合も

全量売電の場合で、次に該当する場合は、「事業所得」になります。

(1)太陽光発電設備の出力量50kw以上

自宅屋根では、なかなかこの出力はでませんね。

(2)一定の管理を行っているとき

太陽光発電設備の出力量が50kw未満であっても、次のような一定の管理を行っているときは、「事業所得」になります。

・土地の上に設備を設置した場合で、その設備の周囲にフェンス等を設置しているとき。

・土地の上に設備を設置した場合で、その設備の周囲の除草やその設備の除雪等を行っているとき。

・建物の上に設備を設置した場合で、その設備に係る除雪等を行っているとき。

・賃借した建物や土地の上に設備を設置したときなど。

事業所得になれば、青色申告告別控除や、赤字をほかの所得と損益通算したり、赤字を繰越控除できるなどの青色申告の特典を受けることができます。

しかし、自宅の屋根に設置した場合は、通常このような管理はしていないと考えられますので、「雑所得」となることが多いでしょう。

自宅兼店舗に太陽光発電設備を設置した場合

たとえば、1階を店舗、2階を自宅とする自宅兼店舗の建物に太陽光発電設備を設置し、発電した電力を自宅及び店舗で使用し、余剰電力を売電している場合の所得区分は、「事業所得」になります。

この太陽光発電設備から発電される電力が、店舗と自宅との兼用であるとしても、現に事業所得を生ずべき業務の用に供されているからです。

賃貸アパート・マンションの屋上に太陽光発電設備を設置した場合

◆余剰電力の売電の場合は不動産所得

賃貸アパートや賃貸マンションの屋上に太陽光発電設備を設置し、発電した電力をその賃貸アパート等の共用部分で使用し、その余剰電力を固定価格買取制度に基づき電力会社に売却している場合の所得区分は、「不動産所得」になります。

太陽光発電設備を設置することにより共用部分の電気料金は減少し、その分不動産所得の金額の計算上必要経費に算入される金額も減少することになるからです。

◆全量売電の場合は雑所得

不動産賃貸業を行う個人が、アパートやマンションといった賃貸不動産に太陽光発電設備を設置し、全量売電を行っている場合の売電収入は、不動産所得との関連性が認められないため、「雑所得」に該当します。

野立等の太陽光発電設備

自宅とは別の場所に野立て等の形で太陽光発電設備を設置している場合は、よほど小さな発電設備を除き、「事業所得」となります。

◆野立ての太陽光発電設備は原則「事業所得」

まず、野立て等の場合は、全量売電のはずです。

そして、太陽光発電設備の出力量が50kw以上の場合も多いはずです。

これらの場合には、文句なく「事業所得」になります。

◆太陽光発電設備の出力量が50kw未満でも事業所得

もし、太陽光発電設備の出力量が50kw未満であったらどうでしょうか。

太陽光発電設備の出力量が50kw未満であっても、次の「一定の管理を行っているとき」に該当するでしょう。

・土地の上に設備を設置した場合で、その設備の周囲にフェンス等を設置しているとき。

・土地の上に設備を設置した場合で、その設備の周囲の除草やその設備の除雪等を行っているとき。

・建物の上に設備を設置した場合で、その設備に係る除雪等を行っているとき。

・賃借した建物や土地の上に設備を設置したときなど。

したがって、太陽光発電設備の出力量が50kw未満であっても、「事業所得」になるでしょう。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/15121ff3.384df86b.15121ff4.3700c14c/?me_id=1278256&item_id=16273142&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F6101%2F2000005026101.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F6101%2F2000005026101.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]") 年収350万円のサラリーマンから年収1億円になった小林さんのお金の増やし方【電子書籍】[ 小林 昌裕 ] |

スポンサーリンク

太陽光発電の申告|資産の種類と減価償却

太陽光発電設備は機械装置

太陽光発電設備は、資産の種類としては、「機械及び装置」に該当します。

いくら屋根に設置したとしても、太陽光発電設備は発電する設備だからです。

太陽光発電の耐用年数

太陽光発電設備の税務上の耐用年数は、次のような取扱になっています。

◆原則は17年

売電する太陽光発電設備は、耐用年数表によると、「機械及び装置」の「55 前掲の機械及び装置以外のもの並びに前掲の区分によらないもの」の「その他の設備」の「主として金属製のもの」に分類されます。

したがって、太陽光発電設備の法定耐用年数は、17年になります。

◆耐用年数の例外

太陽光発電設備の耐用年数が17年以外になる場合もあります。

たとえば、工場の屋根に太陽光発電設備を設置し、その発電した電力を工場での製品生産に使用する場合には、その屋根に設置した太陽光発電設備は、製造業用設備となります。

自動車製造業の場合を例にとると、その機械装置の耐用年数は9年です。

したがって、自動車製造業の工場の屋根に設置した太陽光発電設備の耐用年数は、9年になります。

なお、工場の屋根に設置した太陽光発電設備であっても、発電した電力の全量を売電している場合にはこの例外にならず、耐用年数は17年になります。

太陽光発電の減価償却

上記で説明したように、太陽光発電設備は、機械及び装置の種類となります。

◆多くの人は定額法で減価償却

個人で減価償却方法の届出をしていない場合には、法定減価償却方法である「定額法」で減価償却費を計算します。

たとえば、取得価額1000万円、耐用年数17年(定額法償却率0.059)、取得月:1月の場合、初年度の減価償却費は、

・1000万円×0.059×12/12=59万円

となります。

◆定率法で減価償却できる場合

事業所得又は不動産所得に該当する場合で、青色申告の承認を受け、さらに減価償却費の方法として、機械及び装置について定率法の申請をした場合には、

定率法により減価償却費を計算できます。

たとえば、取得価額1000万円、耐用年数17年(200%定率法償却率0.118)、取得月:1月の場合、初年度の減価償却費は、

・1000万円×0.118×12/12=118万円

となります。

太陽光発電の事業共用日

◆事業供用日の原則は売電開始日

太陽光発電設備の事業供用日は、原則は電力会社の送電網に接続するための系統連系工事が完了し売電が開始した日になります。

◆系統連係工事日を事業供用日とできる場合も

しかし,太陽光発電設備の設置や検査が完了し、すぐに稼働できる状態にあるにも関わらず、系統連系工事が延期され送電できないケースが発生しました。

太陽光発電設備の急増により電力の安定供給に支障が出るおそれがあるとして、2014年9月に九州電力、北海道電力、東北電力、四国電力が太陽光発電設備の接続申込に対する回答をしばらく保留したことが記憶に残っています。

そこで、電力会社との電力受給契約締結後において系統連系工事が延期された場合には,当初予定されていた系統連系工事日を事業供用日とすることができることとなりました。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/15121ff3.384df86b.15121ff4.3700c14c/?me_id=1278256&item_id=13344132&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5591%2F2000002045591.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5591%2F2000002045591.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]") 1万人の相談からわかった 失敗しない太陽光発電の買い方【電子書籍】[ 中村雄介 ] |

スポンサーリンク

太陽光発電の確定申告|連係工事費負担金

連係工事費負担金とは

太陽光発電設備で発電した電力を電力会社へ売電するためには,発電設備を電力会社の電力網に接続するための「系統連系工事」が必要になります。

この系統連系工事費は発電業者が負担し,その送電設備,変電設備,配電設備,通信設備などの設備は電力会社に帰属することになっています。

この発電業者が負担する系統連系工事費を「連係工事費負担金」といいます。

連係工事費負担金は太陽光発電設備の取得価額には含まない

この連係工事費負担金は、太陽光設備の取得価額にならないので注意が必要です。

なぜ連係工事費負担金が太陽光設備の取得価額に入らないかというと、上記で説明したように、連係工事負担金を支払っても、その設備の所有権は電力会社にあり、発電業者にはないからです。

連係工事費負担金は繰延資産

連係工事費負担金が太陽光設備の取得価額に入らないのであれば、何になるのでしょうか。

連係工事費負担金は、「繰延資産」の扱いになります。

◆繰延資産とは

繰延資産とは、本来は費用に分類されるもののうち、その効果が長期間にわたって見込めるもののことをいいます。

◆連係工事費負担金は15年で償却する

連係工事費負担期の償却期間は,無形固定資産である「電気ガス供給施設利用権」の法定耐用年数に準じて15年を適用します。

繰延資産は、定額法で償却しますので、連係工事費負担金として支払った金額を180ヶ月(15年×12月=180月)で減価償却費として経費化します。

◆もし連係工事費負担金を太陽光設備の取得価額に含めたら?

もし、この連係工事費負担金をうっかりして太陽光設備の取得価額に含めてしまったらどうなるのでしょうか。

上記で説明したように、一般的な太陽光発電設備の耐用年数は17年で、一方、連係工事費負担金の償却期間は15年です。

税務署は、本来より早く償却すると所得が低くなりますから、問題視してくるでしょうが、この場合は逆です。

15年で償却すべきものを17年で償却するということは、償却期間中の所得は増えることになりますし、その差は2年とわずかですので、実際には税務署にあまりこの点を指摘されることはないでしょう。

ただし、償却資産申告では、繰延資産は課税対象にはなりませんが、連係工事費負担金を取得価額に含めた場合には、本来の取得価額よりも多く申告することになって、結果的に償却資産税を多く負担することになってしまいます。

ですから、連係工事費負担金は、本来どおり太陽光発電設備の取得価額には含めずに、「繰延資産」として処理すべきでしょう。

◆20万円未満の連係工事費負担金は全額必要経費も可能

なお、繰延資産でも、20万円未満の少額である場合には、繰延資産にせずに、支払った年(又は事業年度)の全額必要経費にすることも認められています。

連係工事費負担金には消費税がかかっている(課税仕入)

この連係工事費負担金は、消費税課税取引になります。

したがって、消費税課税事業者の方の場合には、連係工事費負担金と一緒に支払った消費税は、工事終了日等の属する課税期間の消費税申告で仕入税額控除(納税額から引く)します。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/15121ff3.384df86b.15121ff4.3700c14c/?me_id=1278256&item_id=14728435&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F4581%2F2000003354581.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F4581%2F2000003354581.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]") 太陽光バブルはなぜ崩壊したのか 買取制度導入3年後の現実【電子書籍】[ 朝日新聞 ] |

スポンサーリンク

太陽光発電の確定申告|必要経費

太陽光発電の売電収入による所得を計算する際に、必要経費として認められるものには、次のものがあります。

減価償却費

上記で説明した太陽光発電設備と連係工事費負担金の減価償却費は、必要経費になります。

支払利息(金利)

太陽光発電設備の取得資金に充てるために金融機関から融資を受けた場合には、その融資の支払利息は必要経費になります。

通常、利息と一緒に支払う借入金元金については、必要経費にはなりません。

メンテナンス費用

メンテナンスフリーと言われる太陽光発電設備でも、メンテナンス費用がかかります。

メンテナンス費用には、定期点検費用、パワコン交換費用、清掃費用などがあります。

◆定期点検費用

太陽光発電設備は、定期点検が義務付けられている訳ではありません。

しかし、長期間運用していると、過酷な気象条件や自然災害の影響等を受け、さまざまな不具合などが発生することが考えられます。

そこで、多くの太陽光発電設備のオーナーは、定期点検を実施しています。

この定期点検費用は、すべて必要経費になります。

◆パワコン交換費用

パワコン(パワーコンディショナー)は太陽電池で発電した直流電力を交流に交換する装置です。

太陽電池とは異なり、普通に運転していても自然に機械的な摩耗等が発生するため、10年程度で交換が必要です。

それが、パワコン交換費用です。

パワコン交換費用は、全額必要経費になります。

◆清掃費用

太陽光発電パネルはどうしても自然に汚れます。

そして、その汚れは、通常はある程度は風雨で落ちていきます。

しかし、鳥のフンや虫の死骸といった汚れは、乾くとなかなか流れ落ちません。

汚れがついていると、発電効率が下がってしまいますので、太陽光発電パネルの清掃費用が必要になります。

この太陽光発電パネルの清掃費用は、もちろん必要経費になります。

損害保険料

太陽光発電の設備には、多くのメーカーが10年以上の保証期間をつけています。

しかし、災害による被害には、メーカー保証は対象にはなりません。

2016年には、台風10号による水害や熊本地震で多くの太陽光発電設備が被災しました。

このような場合に備えて、損害保険に加入すべきです。

このような損害保険の保険料は、必要経費になります。

電気代

パワコンは、昼間は太陽光パネルで発電された電力を使って作動します。

しかし、発電がない夜間や天気が悪いときは、電気が必要となります。

このパワコン等のための電気代は、必要経費になります。

償却資産税

太陽光設備は、住宅に設置したもの以外は原則として償却資産税の対象になります。

償却資産税は、固定資産税の一種ではありますが、毎年1月末までに申告しなくてはなりません。

償却資産税の税額は、評価額の1.4%です。

この償却資産税は、必要経費になります。

なお、10kW以上でも、屋根に一体化したパネルは家屋の一部の扱いとなり、償却資産税の対象にはなりません。

その代わり、固定資産税の対象になります。

土地の地代又は固定資産税

太陽光発電設備は、多くは土地の上に設置します。

その土地が自己所有の場合には、固定資産税がかかっていますから、太陽光設備の敷地部分の土地に対応する固定資産税は必要経費になります。

太陽光発電設備の敷地を賃借している場合には、その地代が必要経費になります。

ただし、たとえば、10年分の地代を支払ったとしても、その年に必要経費になるのは、その年の分のみです。

その他費用

上記のほかに、監視カメラの通信費などもかかります。

敷地には草が生えますので、除草剤や草刈りといった除草費用も必要になります。

これらも必要経費になります。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/15121ff3.384df86b.15121ff4.3700c14c/?me_id=1278256&item_id=14523065&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F9030%2F2000003129030.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F9030%2F2000003129030.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]") ○×でわかる!経費で落ちるレシート・領収書【電子書籍】[ 平石共子 ] |

太陽光発電の確定申告|特例

いずれも、全量売電の場合にだけ適用できる制度です。

太陽光発電設備の税制優遇は、徐々にせまくなっています。

グリーン投資減税

グリーン投資減税とは、青色申告を提出する個人及び法人が、平成23年6月30日から平成28年3月31日までの間に太陽光設備(出力が10kw以上)の等を取得等し、1年以内に事業の用に供した場合には、その取得価額の30%相当額の特別償却ができます。

平成27年3月31日までの取得の場合には、即時償却(初年度100%償却)が適用できたのですが、太陽光発電設備は平成27年4月1日以降の取得からは、即時償却の対象から外されてしまいました。

なお、中小企業者等については、取得価額の7%の特別税額控除との選択(法人税額の20%相当額を限度とし、限度超過額は1年間の繰越しが可能)もできます。

生産性向上設備投資促進税制

◆生産性向上設備投資促進税制の適用要件

生産性向上設備投資促進税制には、A類型とB類型があり、太陽光発電設備の場合は、通常B類型を適用します。

このB類型は、投資利益率が15%以上(中小企業者等は5%)上がるという投資計画書を、経済産業省へ申請が必要です。

そして、その申請には、公認会計士または税理士による事前確認書が必要になります。

◆平成28年3月31日までの事業供用なら即時償却

平成28年3月31日までの事業供用太陽光発電設備は、生産性向上設備投資促進税制の即時償却(初年度100%償却)と取得価額の5%の税額控除との選択適用が可能です。

◆平成28年4月1日から29年3月31日までの事業供は50%特別償却可能

平成28年4月1日以降に事業共用した太陽光発電設備は、29年3月31日の事業供用分までは50%特別償却と取得価額の4%の税額控除との選択適用を行うことができます。

◆中小企業は平成28年4月以降も太陽光発電設備の即時償却が可能なケースがある

中小企業は,中小企業投資促進税制の“上乗せ措置”により、平成29年3月31日の事業供用分までの太陽光発電設備について、即時償却が可能なケースがあります。

中小企業投資促進税制は、対象資産を「指定事業の用」に供することを要件としており、その中に「電気業」は含まれていません。

しかし、例えば,工場の屋根に太陽光発電設備を設置して工場の電力として使用するのであれば、指定事業である製造業の用に供したものとして即時償却をすることができます。

償却資産税(固定資産税)の特例

平成24年5月29日から平成28年3月31日までに固定価格買取制度の認定を受けて取得した10kw以上の太陽光発電設備については、3年度分の課税標準額が2/3になっています。

翌年1月末提出期限の償却資産税申告で、この特例を受ける旨の記載等と、指定書類の提出が必要です。

「経営力向上計画」認定による固定資産税の半減

平成28年7月以降平成31年3月31日までに太陽光発電設備を導入し、太陽光発電事業について、経済産業省により経営力向上計画が認定された場合には、その翌年度から3年分の固定資産税に限り、太陽光発電設備に課税される固定資産税(償却資産税)が1/2に軽減されます。

◆固定資産税の半減を受けるための流れ

(1)設備メーカーを通じて工業会等による証明書を入手します。太陽光発電設備の多くの場合、太陽光パネルとパワコンについて証明書の発行を受けることが可能です。

(2)経営力向上申請書に工業会等による証明書(原本)を添付して経済産業大臣に計画申請します。(計画認定書が届きます)

(3)固定資産税(償却資産税)申告の際に、計画画認定書等指定書類を提出します。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/15121ff3.384df86b.15121ff4.3700c14c/?me_id=1278256&item_id=12969630&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F7164%2F2000001577164.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F7164%2F2000001577164.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

図解 ひとめでわかる消費税のしくみ【電子書籍】[ 小澤善哉 ]

価格:1382円 (2017/3/21時点)

太陽光発電の確定申告|消費税の還付申告

太陽光発電設備導入の際には多額の消費税を支払うため還付も可能

太陽光発電設備の導入の際には、設備代金が多額ですので、消費税も多く支払うことになります。

1000万円の太陽光発電設備でも、80万円の消費税を支払っています。

それに対して、売電収入と一緒に受け取る消費税は少ないですね。

・「受け取った消費税」<「支払った消費税」

となる場合には、消費税の還付を受けることも可能です。

ほかに事業所得等がない場合は消費税の還付を受けられる

太陽光発電収入以外に、事業所得(商売による収入)、不動産所得(不動産賃貸収入)、雑所得(副業)などがなければ、消費税の還付を受けることが可能です。

◆消費税の還付は手続きが重要

ただし、消費税の還付を受けられるのは、手続きをしっかりすればの話です。

必要な手続きをそれぞれの期限までに行う必要があります。

◆太陽光発電設備導入時の資料を保存しておく

消費税の還付を受けるには、消費税を支払ったという証拠が必要です。

書くまでもありませんが、太陽光発電設備を導入した際の資料をすべて保存しておいてください。

稀に書類をすぐ捨ててしまう方がみえますので(笑)

◆消費税課税事業者選択届出書の提出

事業をスタートしても、多くの場合は2年間は消費税の免税事業者となります。

本来、「もらった消費税」-「支払った消費税」は国に納付しなくてはなりません。

しかし、消費税の免税事業者であれば、この消費税を納税しなくてもいいのです。

反面、「もらった消費税」よりも「支払った消費税が多い」場合は、免税事業者の場合は消費税の還付も受けられません。

つまり、免税事業者は、消費税を納めなくてもいい代わりに、還付を受けることもできないのです。

そこで、「消費税課税事業者選択届出書」を税務署へ提出することにより、消費税の課税事業者にあえてなるのです。

この「消費税課税事業者選択届出書」を、太陽光発電を開始した年の12月31日までに税務署に提出してください。

この期限がとても重要です。

◆消費税の確定申告をする

太陽光発電を開始した年の翌年3月31日までに、消費税の確定申告書を税務署に提出します。

所得税の申告期限は、翌年3月15日ですが、消費税申告の期限は半月遅くなっています。

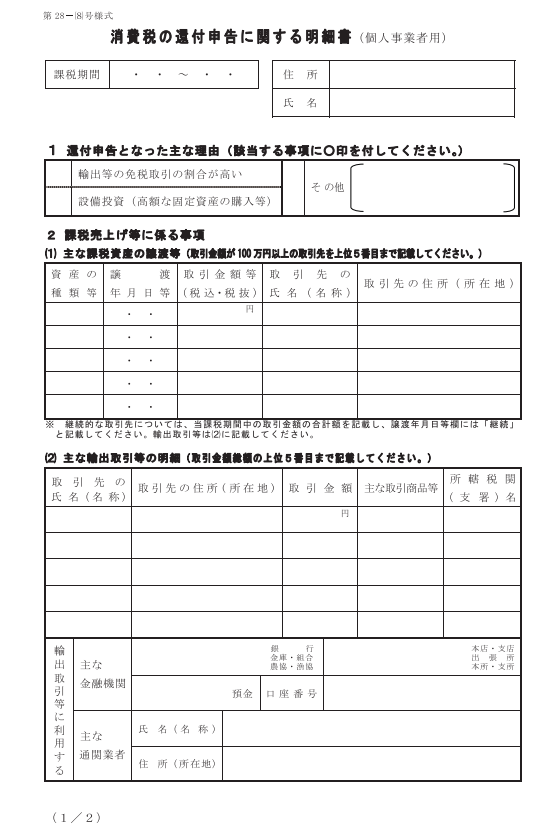

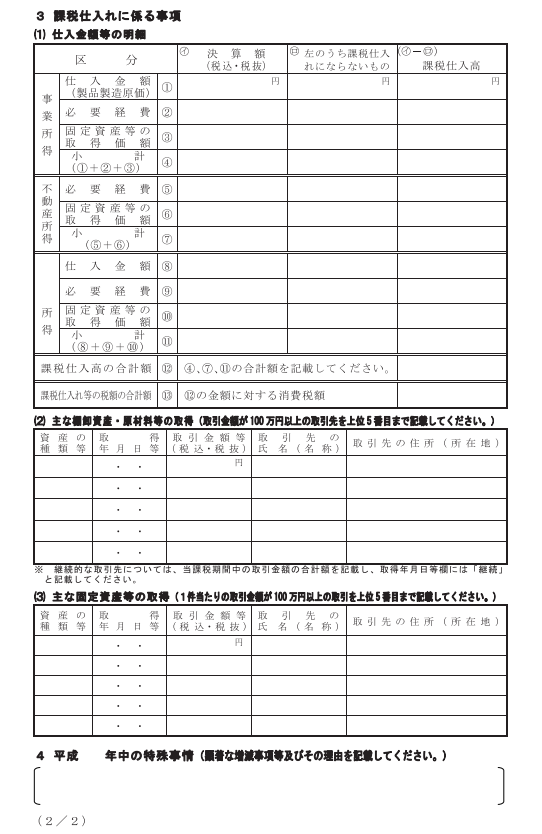

◆消費税の確定申告の際に「消費税の還付申告に関する明細書」も提出する

消費税の確定申告をするの際に「消費税の還付申告に関する明細書(個人事業者用)」という用紙に記入して一緒に提出してください。

これも消費税還付を受けるための条件です。

◆その後も2年間消費税の確定申告が必要

消費税の還付を受けられたからと喜んでその後の手続きを忘れていては大変です。

すぐに免税事業者にもどりたいところですが、太陽光発電設備のような多額な投資をした場合には、課税事業者を3年間継続シなければ免税事業者に戻れないことになっています。

したがって、その後も2年間は消費税の確定申告を翌年3月31日までにして、消費税を納税してください。

◆「消費税課税事業者選択不適用届出書」の提出

その後、太陽光発電設備2基目を導入したとか、ほかの事業等を始めたということでない限り、免税事業者に戻る手続きをしましょう。

そうしないと、ずっと消費税の申告と納税が必要となります。

この「消費税課税事業者選択不適用届出書」の提出も期限が大切です。

提出期限は、再び免税事業者に戻りたい課税期間の初日の前日までになります。

太陽光発電設備を導入した年が平成28年だとすると、免税事業者に戻れるのは3年間課税事業者をやった後ですから、平成31年からですね。

したがって、平成31年1月1日の前日、つまり、平成30年12月31日までに「消費税課税事業者選択不適用届出書」を税務署に提出しましょう。

うっかり忘れていると、原則、もう1年消費税課税事業者をすることになります。

ほかに事業所得等がある場合は、税理士に相談をおすすめします

太陽光発電設備の売電収入以外に商売による収入(事業所得)や不動産賃貸収入(不動産所得)や副業(雑所得)がある場合には、単純に消費税の還付を受けられるとは限りません。

免税事業者が有利かもしれません。

たとえ、消費税の還付を受けるとしても、届出書の提出タイミングや、消費税申告で「調整対象固定資産の調整」といったかなり複雑なことが必要になってきます。

この場合は、ひとりで勧めずに、税理士に相談して進めてください。

そうしないと、消費税の還付を受けられないだけでなく、損をする場合もあります。

相談しながら慎重に進めてください。

まとめ

今回は、太陽光発電設備の申告について説明しました。

余剰売電か全量売電化、どのように設置するかなどによって、同じ太陽光発電設備の所得についてその申告内容が変わります。

上記を参考に確認してください。

【投稿者:税理士 米津晋次】

(Visited 20,403 times, 1 visits today)

図解 ひとめでわかる消費税のしくみ【電子書籍】[ 小澤善哉 ]

価格:1382円 (2017/3/21時点)

分|確定申告の概要、必要なもの、手順など")

公示価格とは、目的、発表日、基準地価との違い")

基準地価とは、目的、発表日、公示価格との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

のポイント:いつから?いくら?控除方法は?")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

、学生の手続き、追納方法")

")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

早わかりガイド(まとめ)")

")

")