突然、病気になったりして高額な医療費を負担することになることもあります。

そのような高額な医療費負担はとても大変ですので、医療費を助成する制度や、医療費の貸付制度があります。

しかし、あまり知られていないものもあります。

そこで今回は、医療費の負担を軽くする公的助成制度や医療費の貸付制度について説明しましょう。

目次

医療費軽減・貸付制度の活用を|高額療養費(高額医療費)

高額療養費(高額医療費)制度は、医療費が一定金額を超えた場合に払い戻しを受ける制度

高額療養費制度とは、1ヶ月に支払った医療費が一定の金額を超えた場合には、その超えた部分の金額について払い戻しを受けることができる制度です。

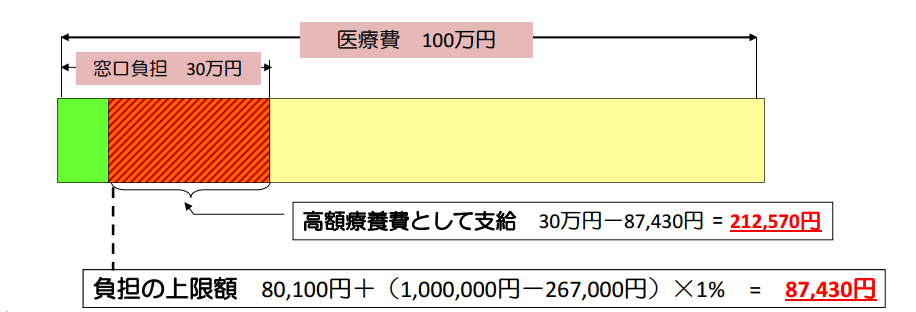

◆高額療養費の具体例

たとえば、70歳未満で年収が約370~約770万円の方が、窓口負担30万円の医療費が一ヶ月にかかった場合としましょう。

その場合、自己負担額は、87,430円で済むことになり、残りの212,570円は、高額療養費から支給されます。

出典:厚生労働省

出典:厚生労働省高額療養費制度は、公的医療保険、健康保険の加入者が対象

高額療養費制度の対象者は、公的な健康保険に加入している方を対象としています。

この場合に「公的な健康保険」とは、国民健康保険や健康保険組合・全国健康保険協会(協会けんぽ)・共済組合などをいいます。

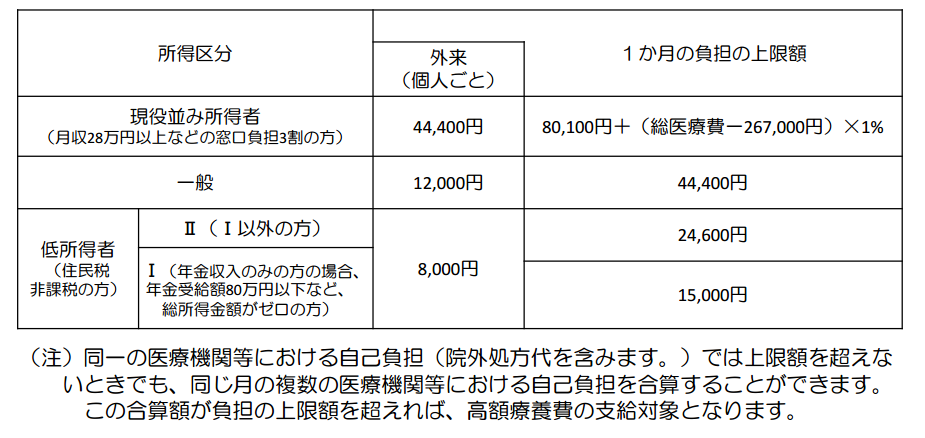

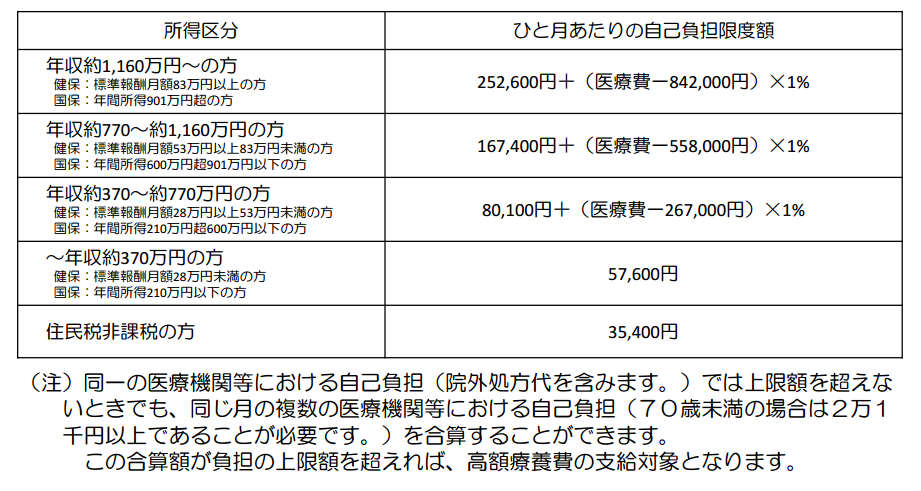

医療費が一定金額を超えた場合の一定額(自己負担限度額)はいくらか?

最終的な自己負担額となる毎月の「自己負担限度額」は、加入者の年齢や所得水準によって変わってきます。

◆70歳以上の場合の自己負担限度額

70歳以上の一般の場合の自己負担限度額は、1ヶ月44,400円となっています。

◆70歳未満の場合の自己負担限度額

それに対し、70歳未満で年収370万円までの方の場合の自己負担限度額は、1ヶ月57,600円となっています。

高額療養費の対象となる医療費とは?

高額療養費制度の対象となる医療費は、患者が支払った自己負担額です。

食費や居住費、患者の希望によってサービスを受ける差額ベッド代、、先進医療にかかる費用等は、高額療養費の支給の対象にはなりません。

高額療養費を受ける手続き

◆高額療養費の支給申請書を提出する

高額療養費制度を受けるには、自分が加入している健康保険組合や協会けんぽの都道府県支部・市町村国保・後期高齢者医療制度・共済組合などに「高額療養費の支給申請書」を提出または郵送します。

◆高額療養費の遡り申請も可能

高額療養費制度は、最長過去2年までなら遡って支給申請をすることができます。

高額療養費が支給されるまでの日数

◆通常の高額療養費の支給日数

高額療養費は、受診した月から支給されるまでは、少なくとも3ヵ月程度かかります。

◆限度額証の事前手続きを

3ヶ月はとても長いですね。その間の経済的な負担はとても思います。

そこで、「限度額証」(「限度額適用認定証)制度といって、窓口での支払いを負担の上限額までに抑える制度もあります。

自己負担限度額までを先に適用してしまおうというものです。

医療費の「先払い」をする必要がありませんので、経済的負担は、限度額を超えた部分だけで済みます。

ただし、この制度を受けるには、事前に「限度額証」を申請し、加入している医療保険から「限度額適用認定証」の交付を受け、医療機関の窓口でこれらの認定証を提示します。

そうすることで、窓口の支払額が自己負担限度額までになるのです。

この「限度額証」(「限度額適用認定証)制度は、必ず利用しましょう。

スポンサーリンク

医療費軽減・貸付制度の活用を|高額医療費(療養費)貸付

高額医療費貸付制度の概要

◆高額療養費の80%を借りられる

高額医療費貸付制度とは、高額療養費制度によって払い戻される金額の80%を借りることができるものです。

先ほども説明したとおり、高額療養費が受けられるのは、原則3ヶ月後です。

その3ヶ月間は、お金が足りなくて大変なことになります。

その経済的負担が思い3ヶ月間の医療費を貸し付けるものです。

◆高額医療費貸付制度は無利息

借りる場合に気になるのが利息ですね。

しかし、この高額医療費貸付制度の利息は、何と不要です。

つまり、無利息なのです。

高額医療費貸付制度の対象者

高額医療費貸付制度を利用することができるのは、高額療養費の対象者と同じく、公的な健康保険(健康保険組合・全国健康保険協会(協会けんぽ)・国民健康保険・共済組合など)に加入している方です。

高額医療費貸付制度を受ける手続き

高額医療費貸付制度を利用するには、加入している保険の窓口へ申請する必要があります。

出典:協会けんぽ

出典:協会けんぽ高額療養費の支給を申請するときに、一緒にこの高額医療費貸付制度を申請してしまうと便利ですね。

高額医療費貸付金はいつ支払われるのか

高額医療費貸付金は、申込書受付後、約2、3週間程度で、指定した口座に振り込まれます。

高額医療費貸付金の返済

高額療養費の給付額が決定すると、その給付金からまず80%が自動的に貸付金の返済に充てられます。

そして、高額療養費の給付金の残りの20%が、約4ヶ月後に指定した口座に振り込まれます。

【参考】

→・高額療養費の申請|高額療養費とは?世帯合算?限度額証の手続きは?

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/15121ff3.384df86b.15121ff4.3700c14c/?me_id=1278256&item_id=15139763&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F6729%2F2000003856729.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F6729%2F2000003856729.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]") 高額医療費どう工面 〜患者力アップ作戦〜【電子書籍】[ 朝日新聞 ] |

スポンサーリンク

医療費軽減・貸付制度の活用を|医療費控除

医療費控除制度

◆医療費控除制度とは?

医療費控除制度とは、1月1日から12月31日の1年間に原則として、10万円以上の医療費を負担した場合に、支払った所得税・住民税の一部が還付されたり、税額が減額することにより、医療費の負担を軽減する制度です。

◆医療費控除の対象となる医療費

医療費控除の対象として認められる医療費は、次のようなものをいいます。

・医師に支払った診療費・治療費・入院費

・入れ歯の費用(自由診療でもOK)

・医師の処方箋により薬局で購入した医薬品

・病気やケガの治療のため購入した市販の医薬品

・妊娠中の定期健診、出産費

・通院や入院のための交通費(原則公共交通機関のみ)

・おむつ購入代(医師の証明がある場合のみ)

など

◆医療費控除の対象とならない医療費

逆に、医療費控除の対象として認められない医療費として、次のようなものがあります。

・美容のための整形費用・歯科矯正費用

・予防接種費用

・健康診断費用(異常が見つからなかった場合)

・診断書作成料

・栄養剤、健康サプリ購入費

・メガネやコンタクトレンズ、補聴器の購入費

・入院時の寝具、洗面用具、テレビレンタル代

・おむつ購入代(医師の証明がない場合)

◆医療費控除の控除額

医療費控除の所得控除額は、次の式で求めます。

・実際に支払った年間医療費合計-保険金などで補てんされる金額-原則10万円(200万円が限度)

※年間所得金額が200万円未満の場合には、10万円の代わりに、所得の5%の金額になります。

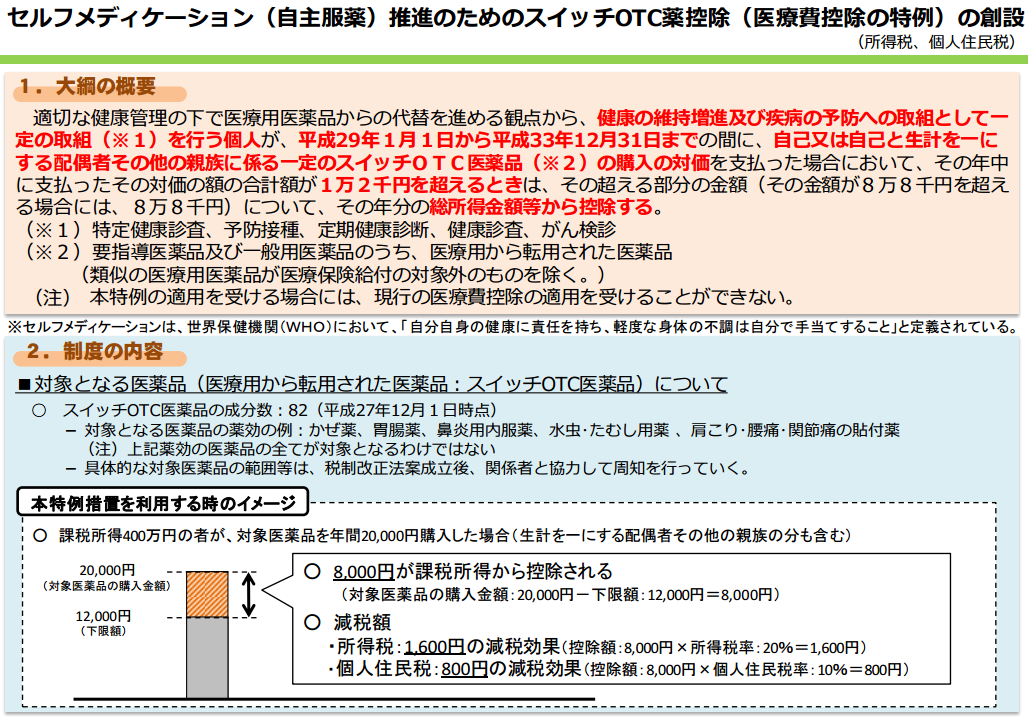

セルフメディケーション税制が期間限定で創設

2017年(平成29年)1月から、新しい医療費控除制度が開始になりました。

「セルフメディケーション税制」といいます。

◆セルフメディケーション税制とは?

この「セルフメディケーション税制」とは、健康診断を受けるなどの「一定の取組」を行う人が自分や家族が使う「スイッチOTC医薬品」を購入した場合で、その購入費が一定金額を超えた場合には、所得税・住民税の還付又は減額が受けられるものです。

◆セルフメディケーション税制の所得控除額

セルフメディケーション税制では、次の所得控除を受けることができます。

・「スイッチOTC医薬品」購入額-保険金などで補てんされる金額-12,000円(最大88,000円)

◆「スイッチOTC医薬品」の例

「スイッチOTC医薬品」に該当する市販薬には、次のものなどがあります。

・かぜ薬

・胃腸薬

・鼻炎用内服薬

・水虫・たむし用薬

・肩こり・腰痛・関節痛の貼付薬

2つの医療費控除制度は選択制

従来の「医療費控除制度」と「セルフメディケーション税制」は、選択制となっていて、両方の適用を受けることはできません。

「医療費控除」は、医療費が年間10万円を超える必要がありますが、「セルフメディケーション税制」は、年間12,000円を超えれば適用することができます。

その意味では、「セルフメディケーション税制」の方がハードルが低いかもしれません。

しかし、「スイッチOTC医薬品」以外の医療費を多く支払った場合には、「医療費控除」の方が有利になることもあります。

【参考】

→・医療費控除が有利な場合、セルフメディケーション税制が有利な場合

両方の医療費控除制度とも確定申告が必要

どちらの医療費控除制度も、その適用を受けるには、確定申告をしなければなりません。

年末調整では適用は受けられません。

【参考】

→・確定申告の医療費控除|条件、医療費に該当する?還付額は?やり方

スポンサーリンク

まとめ

今回は、医療費の負担を軽くする公的助成制度や医療費の貸付制度について説明しました。

ご紹介した3つの制度を活用して、医療費の負担を軽減してください。

【投稿者:税理士 米津晋次】

(Visited 2,897 times, 1 visits today)

の確定申告をする・しないはこう選択すべし|扶養控除、社会保険の扶養、健康保険料、医療費との関係")

は対象になるのか")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

公示価格とは、目的、発表日、基準地価との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

申告書はいつ届く?")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

のポイント:いつから?いくら?控除方法は?")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

、学生の手続き、追納方法")

")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

早わかりガイド(まとめ)")

")

")